2025年报 & 2026一季报透视:营收拐点已至,盈利修复可期

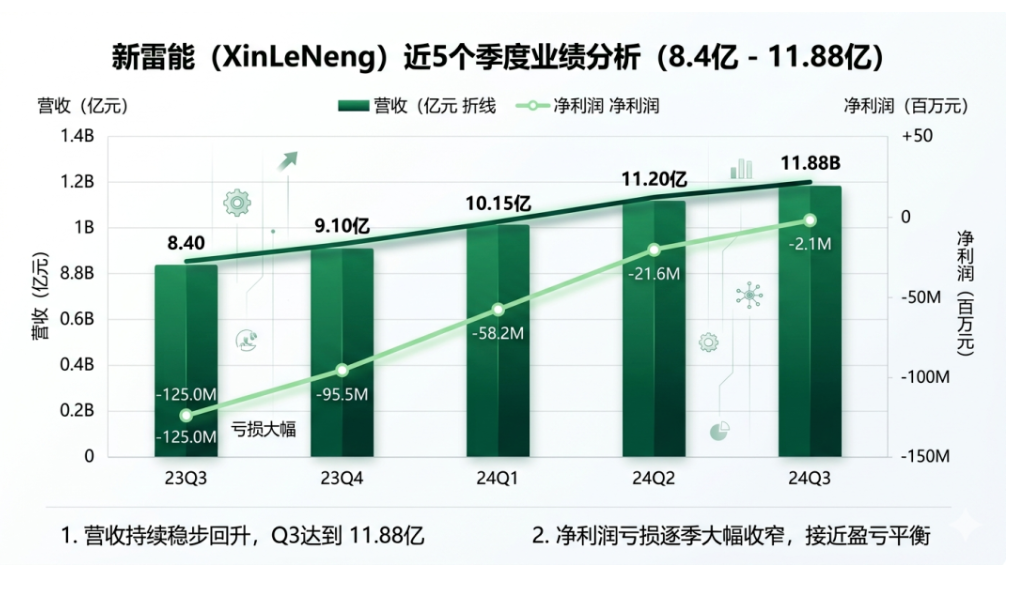

图一、新雷能2024-2026Q1营收与净利润趋势图

图一、新雷能2024-2026Q1营收与净利润趋势图一、经营拐点已至:从业绩深坑到强势复苏

2024年:至暗时刻 —— 受特种行业需求不足、通信周期波动影响,公司营收降至9.22亿元(-37.16%),归母净利润首亏-5.01亿元。但公司坚持高研发投入,为后续赛道切换积蓄能量。

2025年:实质性反转 —— 航空航天及数据中心订单发力,全年营收11.88亿元,同比增长28.91%;归母净利润-1.95亿元,同比减亏60.97%;综合毛利率38.45%保持韧性,研发投入仍达4.0亿元(费用率33.86%)。

2026年Q1:增长再加速 —— 单季营收3.24亿元,同比+38.77%,环比+24.7%;归母净利润-0.43亿元,同比减亏1.53%;经营性现金流净额-0.16亿元,同比大幅改善71.55%。数据中心电源模块进入批量交付阶段,航空航天订单饱满。市场预计2026年内有望实现单季度盈利转正。

核心产品线增长亮点(2025年)

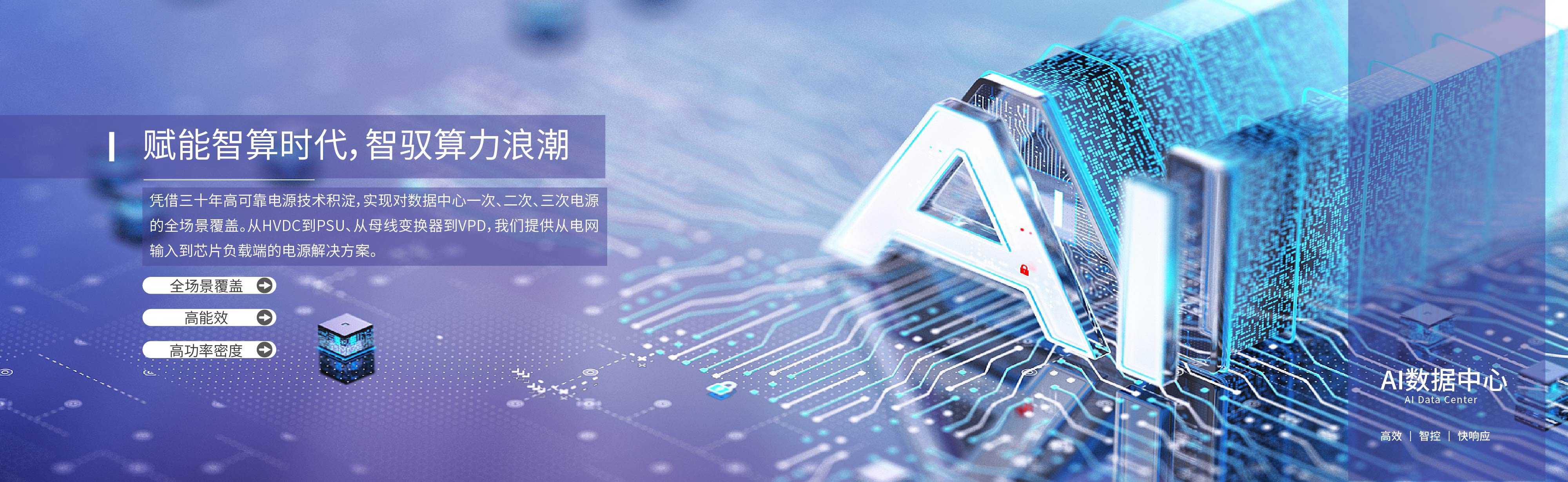

二、增长引擎一:AIDC数据中心电源 · AI算力时代的“卖水人”

据QYResearch,2025年全球数据中心电源市场规模达160.3亿美元,预计2032年增至580亿美元(CAGR≈20%)。AI芯片功耗攀升驱动高压直流、模块电源需求爆发,新雷能以全栈技术 + 战略合作深度受益。

战略卡位:与ADI强强联合,绕过海外认证壁垒

• 覆盖一次(HVDC)、二次(DC/DC)、三次(芯片级)全系列电源解决方案

• 二次电源模块已获国际客户认证并批量供货,三次电源突破POWER BLOCK & VPD核心技术

• 携手模拟芯片巨头ADI,使用ADI芯片联合开发,成功导入北美顶级客户,加速放量

图二、AIDC数据中心高功率电源架构及与ADI合作示意图

图二、AIDC数据中心高功率电源架构及与ADI合作示意图三、增长引擎二:商业航天·卫星电源 · 国内低轨卫星绝对龙头

市占率50%~60%航天级可靠性新雷能是国内低轨卫星电源领域绝对龙头,每2颗低轨卫星中就有1颗采用其电源产品。客户覆盖航天科技、航天科工、中国星网以及蓝箭航天、星际荣耀(独家供应)、银河航天等头部民营航天企业。

技术壁垒:抗辐照200krad、通过NASA认证,单瓦成本比国际竞品低20%以上。公司已研制抗辐照加固IC产品型号,布局太空算力电源初样,低轨卫星用电源模块系列化产品预计2026年6-7月发布。已在轨稳定运行一年,在轨零故障表现持续增强客户黏性。

图三、低轨卫星星座及航天级电源模块抗辐照概念图

图三、低轨卫星星座及航天级电源模块抗辐照概念图四、产能扩张:为新增长周期蓄力

数据中心电源领域

深圳“通信及数据中心电源研发制造基地”2025年10月投用,模块类理论产能5亿元+非模块类4亿元,合计9亿元/年;马来西亚产线预计2026下半年投产,支撑海外市场放量。

特种电源扩产项目

总投资9.49亿元,预计2026年4月达到预定可使用状态,达产后将显著提升特种及航天电源交付能力。

2025年9月发布股权激励,考核覆盖2025-2027年营收/利润,彰显管理层长期信心。

产能释放叠加规模效应,公司自我造血能力持续修复:2026Q1经营性现金流净额同比+71.55%,应收账款及票据10.8亿元,存货8.3亿元,周转逐步改善。

五、盈利预测与潜在风险

多家券商基于AIDC及商业航天高景气给予积极展望:

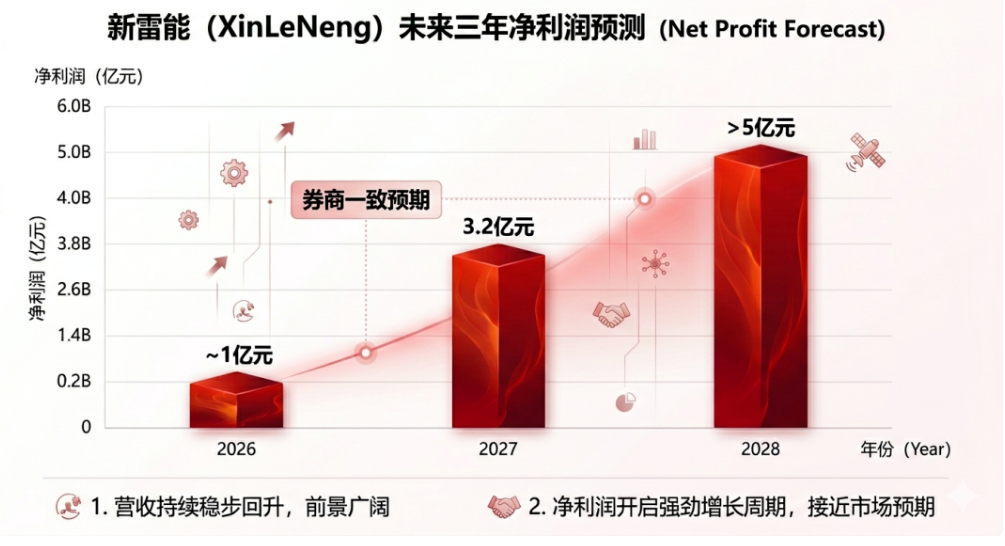

图四、2026-2028年归母净利润预测趋势

图四、2026-2028年归母净利润预测趋势六、中长期投资看点

随着AI算力基建和低轨卫星互联网进入批量部署阶段,新雷能有望从“高研发投入期”迈入“业绩兑现黄金期”。2026年有望实现单季度利润转正并开启新一轮成长周期。

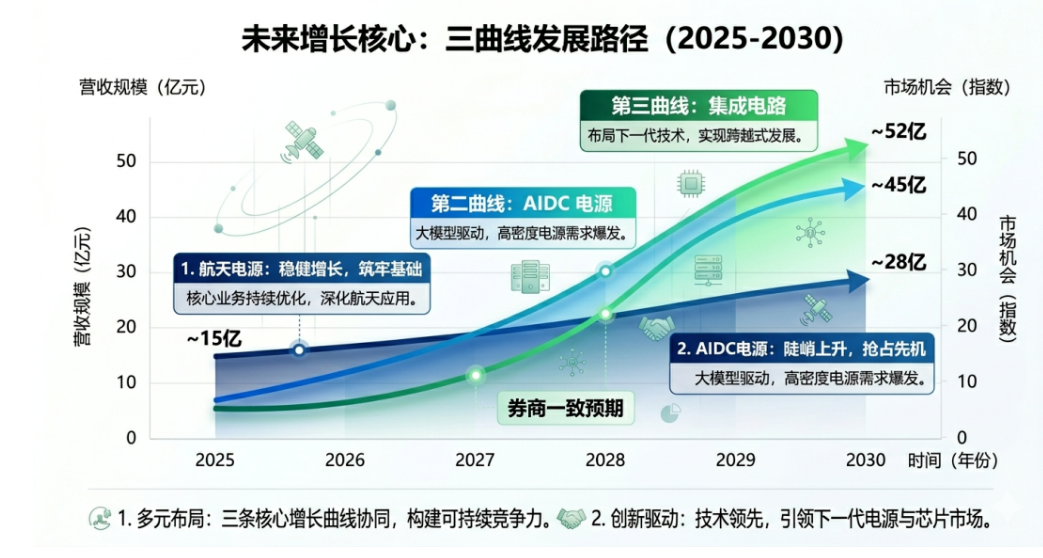

图五、三大增长曲线示意图

图五、三大增长曲线示意图免责声明:本文基于公司公开财报、券商研报及行业数据整理分析,所含机构盈利预测均为第三方研究观点,不构成任何投资建议。市场有风险,投资需谨慎。相关板块估值较高,请独立判断。

我在 “小龙虾资本局” 里,把接下来的 “养虾节奏” 全规划好了:哪些板块是清水塘,哪些是浑水坑,什么时候加水、都给你安排得明明白白。

数据来源:新雷能2025年年度报告、2026年第一季度报告,QYResearch,各券商公开研报

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。