一个被称为“币圈孙哥”的人,和AI时代的“教父”黄仁勋,在2026年春夏之交,说出了一句内核高度相似的话。

5月,孙宇晨在社交媒体上抛出一句断言:“普通AI落幕,物理AI才是未来三年主线!”这条推文在当时被不少人当作典型的孙式营销——口号响亮,但缺乏实质。

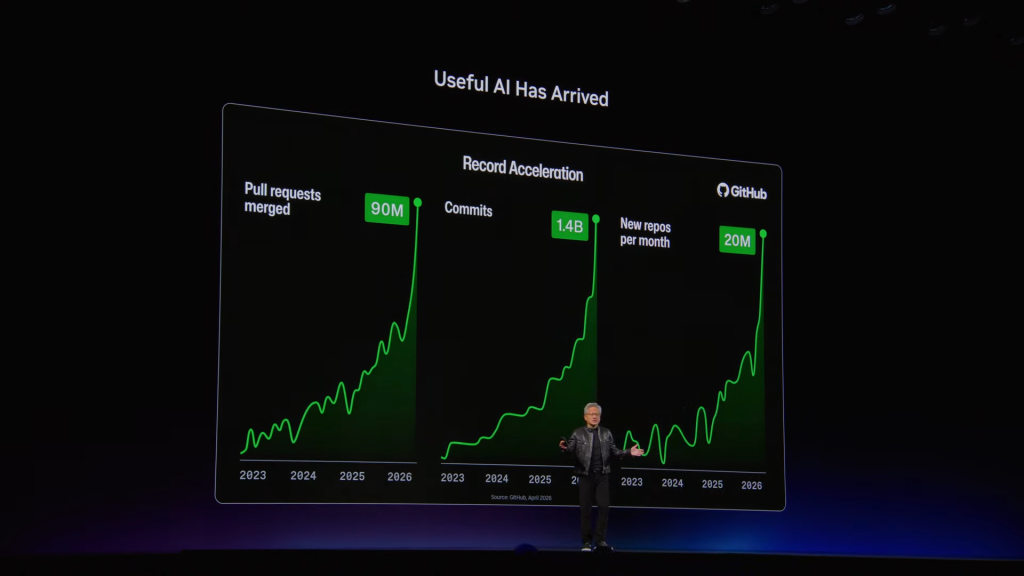

6月1日,黄仁勋在台北国际电脑展的演讲台上,用完全不同的语境和分量,宣告了“实用的AI(Useful AI)”时代到来。他没有用“物理AI”这个词,但他展示的每一个场景——机器人、自动驾驶、工业数字孪生、边缘计算——都在指向同一个方向:AI的价值,正在从虚拟空间向物理世界大规模迁移。

紧接着,黄仁勋飞赴韩国,与三星、现代等企业密集会面,推进“实用AI”在制造业和机器人领域的落地。至此,一场从概念到产业、从硅谷到东亚的AI叙事切换,已经清晰到无法忽视。

当“实用”成为地球上最重要AI公司的核心叙事时,投资逻辑也需要跟着切换。锐少今天来拆解这场切换的底层逻辑、驱动因素,以及相应的投资线索。

回顾2023年以来AI产业的叙事变迁,可以划出两道分水岭。

第一道分水岭,是2023-2025年的“大模型军备竞赛”。

这一时期的核心叙事是“更大就是更好”——参数竞赛、算力堆砌、基准测试刷榜,主导了市场的注意力分配。英伟达的GPU是这一阶段最大的受益者,因为每一轮模型迭代都意味着更多的算力需求。

第二道分水岭,正在此刻发生。

黄仁勋亲自用“Useful AI”这个看似平淡、实则精准的词,给新时代定了调。他不再强调单一模型的性能指标,而是反复展示AI在真实场景中创造的实际价值:工厂里的机器人正在学习拧螺丝,仓库里的自主叉车在搬运货物,风电场的数字孪生在预测故障,手术室里的AI助手在实时标注病灶。

这不是一个技术升级,而是一个价值重心的迁移。当模型能力已经强到足够在实验室里通过图灵测试,接下来的问题就变成:你能不能在现实世界里,帮我省钱、省人、省时间?

孙宇晨所谓的“物理AI”,和黄仁勋的“实用AI”,本质上都在描述这个迁移。区别在于,前者更像投资主题的提炼,后者则代表了产业巨头真金白银的投入方向。

理解这场切换,需要理解它背后的结构性推力。

推力一:大模型商业化遇冷,资本市场要求回报。

2025年下半年以来,资本市场对大模型公司的态度发生了明显转变。Anthropic的估值从最高的1.2万亿下调至约1万亿,融资节奏比预期更为审慎。一级市场开始追问:数十亿美元的研发投入,什么时候能回本?

答案指向了同一方向:让AI进入物理世界,解决实体经济中的真实痛点。工厂、矿山、农场、医院、交通——这些传统产业的体量远大于纯粹的软件市场,也只有它们,能承载起大模型所需的万亿级商业化空间。

推力二:具身智能技术进入“可行区间”。

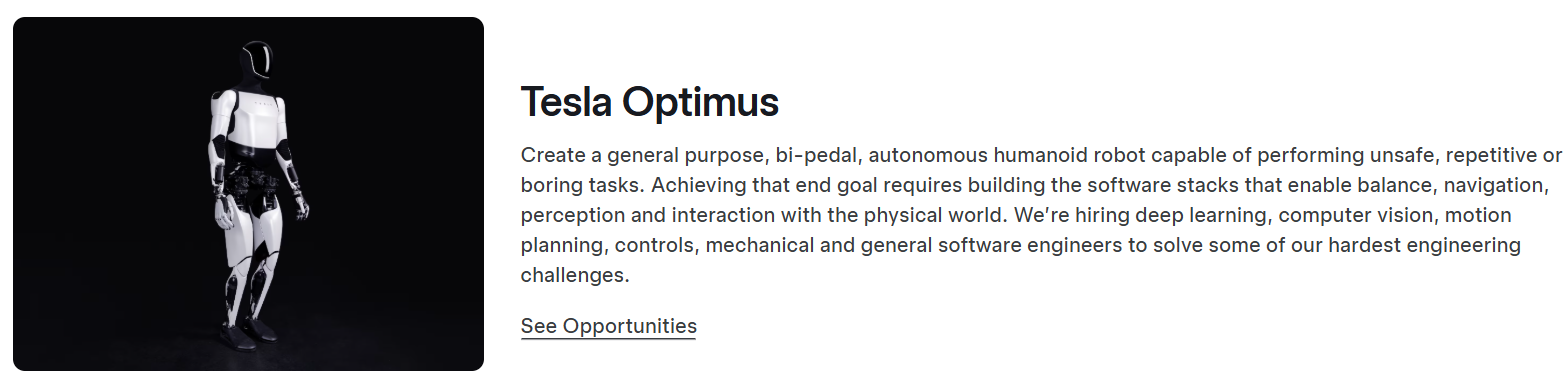

人形机器人、自主导航、灵巧操作——这些技术的进步速度超出了大多数人的预期。特斯拉加州弗里蒙特工厂正在改造产线,擎天柱(Optimus)机器人计划于7、8月间产计划,Figure公司的人形机器人在物流仓库里累计处理了超过4.5万个包裹,NVIDIA的Isaac平台正在被数千家企业用于机器人训练。当硬件成本下降、模型推理速度提升、仿真环境成熟,三者交汇之处,就是“实用AI”的爆发点。

推力三:制造业大国与AI巨头的共振。

黄仁勋选择在台北宣布这一战略,随后飞赴韩国推进落地——这不是巧合,而是对全球产业地理的精准洞察。东亚是全球制造业的中心,从半导体到汽车,从消费电子到重型机械,密集的供应链和丰富的应用场景,为“实用AI”提供了最理想的试验田。

韩国现代汽车集团的工厂里,英伟达的Omniverse平台正在构建全工厂的数字孪生;三星的芯片工厂,利用AI优化良率已经创造了数亿美元的效益。当制造业巨头开始为AI付费,“实用AI”就有了最坚实的经济基础。

市场在讨论“实用AI”时,容易陷入一个误区——把它等同于“机器人概念”。实际上,黄仁勋的“Useful AI”包含三层更宽泛的含义。

第一层:AI赋能的工业自动化。

涵盖工厂数字孪生、预测性维护、视觉检测、供应链优化等。这是一片存量市场,但AI的加入可以大幅提升渗透率和效能。制造业工厂对AI的付费意愿正在上升——因为降本增效效果可量化,投资回报周期清晰。

第二层:自主机器与具身智能。

这是市场最关注的部分,包括人形机器人、自主移动机器人(AMR)、自动驾驶车辆等。如果说大语言模型是AI的“大脑”,那么自主机器就是AI的“身体”。身体的价值在于执行,而执行直接转化为生产力。

第三层:AI在专业领域的深度应用。

医疗影像诊断、药物研发、材料科学、气候建模——这些领域的共同特征是:数据壁垒高、知识密集、对“精准”的要求远超对“通用”的要求。AI在这些场景中不是“替代人”,而是“做人不擅长的事”。

这三层含义共同构成了“实用AI”的完整版图。它不是某一个行业的主题投资,而是AI从“实验品”变成“生产力”的系统性进程。

叙事切换,意味着估值逻辑的重构。过去三年,AI投资的核心方法论是“算力信仰”——谁买的GPU多,谁就拥有更高的估值溢价。在“实用AI”时代,这套方法论需要补充一个核心变量:场景定价能力。

所谓场景定价能力,是指一家公司能否在某个具体的物理世界场景中,建立起AI应用的护城河。这个护城河可能来自独有的数据(如工厂的工艺参数),可能来自深厚行业know-how(如医生的诊断经验),也可能来自硬件与软件的深度整合(如机器人整机与操作系统的绑定)。

基于这一逻辑,锐少梳理出三条投资主线:

主线一:具身智能产业链。

这是“物理AI”最直接的映射。关注机器人整机企业、核心零部件供应商(减速器、传感器、执行器),以及为机器人提供“大脑”的AI模型平台。A股中,绿的谐波(688017)的谐波减速器、奥普特(688686)的机器视觉系统,均处于这条产业链的关键节点。特斯拉Optimus的量产时间表已经落地,国内人形机器人供应链的订单兑现将是核心催化剂。宇树的机器人产量一直上涨,6月2日宣布其单款人形机器人累计生产下线约11000台。

主线二:工业AI与数字孪生。

制造业是“实用AI”最大的落地场景。拥有丰富工业数据积累、且积极部署AI解决方案的企业,可能在本轮浪潮中获得估值重估。关注工业软件龙头——中控技术(688777)的流程工业AI优化、宝信软件(600845)的钢铁行业数字孪生,均已在真实场景中产生可量化的经济效益。英伟达的Omniverse平台正在加速渗透,国内工业软件企业有望受益于生态协同。

主线三:边缘AI与端侧推理。

“实用AI”要求低延迟、高可靠、数据本地化处理,这催生了对边缘计算芯片和端侧推理模组的巨大需求。A股中,瑞芯微(603893)的AIoT芯片、全志科技(300458)的智能终端处理器,均卡位于端侧推理的关键环节。随着具身智能设备出货量增长,端侧AI芯片的用量将呈指数级攀升。

叙事切换不是一蹴而就的,过程中必然伴随大量噪音。

首先是估值泡沫的风险。“物理AI”的概念正当热,市场可能短期内将预期打得过满,导致相关标的估值脱离基本面。黄仁勋的“实用AI”是一个三年五年尺度的趋势,但二级市场的定价往往是按季度甚至按周来运行的。

其次是技术落地的节奏。从“可用”到“好用”再到“规模化”,每一个阶段都可能遇到工程层面的瓶颈。机器人在实验室里完成100次成功操作,和在生产线上连续运行1000小时,是完全不同的概念。

最后是中美供应链的分化。在AI硬件和核心芯片领域,中美之间的技术壁垒仍在加深。国内企业需要更多依靠自主创新和国产替代路径,这一过程的时间成本和不确定性需要被充分定价。

锐少提醒:

叙事切换期往往也是情绪波动最剧烈的时期。概念先行、业绩后验——投资者需要区分哪些公司真正有能力将“实用AI”转化为可量化的财务回报,哪些公司只是在概念热度中搭顺风车。

孙宇晨在5月说出“物理AI”四个字的时候,可能没有预料到,仅仅一个月后,黄仁勋会用“实用AI”为同一个方向做出最强背书。这或许是2026年AI投资最值得铭记的一幕:当最喧嚣的叙事者,与最权威的定义者,在同一个方向上达成共识,往往意味着一种新的共识正在形成。

从“更大就是更好”到“有用才是王道”,AI正在经历一场从虚拟到现实的成人礼。对于投资者而言,重要的不是争论AI是否还是泡沫,而是识别出当AI走出服务器机房,走进工厂、医院、道路和家庭,究竟哪些资产将因此获得重新定价的机会。

“普通AI”也许正在落幕,但“实用AI”的故事,才刚刚开始。

(《锐少产业分析》专栏将持续跟踪AI、算力、商业航天、机器人、未来产业等最前沿的机会,欢迎关注。)温馨提示:本文内容仅为知识科普,不构成任何投资建议。市场有风险,投资需谨慎。

如果文章对您有启发,请点赞+收藏+转发给我鼓励,这是我持续分享的动力!

如果你有任何想沟通交流的内容,欢迎留言!让我们的投资越来越稳健!

👇关注我,把握事件背后的投资本质!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。