早已不是传统收租园区开发商,如今是北京硅光生态唯一核心承接方 + 国内磷化铟龙头战略投资方,一手握产业生态平台,一手锁紧缺核心材料产能,打通 “硅光载体 — 磷化铟原料 — 高速光模块” 完整闭环,深度绑定 AI 算力、光通信两大高景气主线,当前股价严重错杀,成长拐点即将兑现。

磷化铟(InP)是高速激光器、硅光集成芯片唯一适配衬底,硅光芯片本身无法发光,所有 800G、1.6T、3.2T 算力光模块、数据中心相干光通信、卫星激光通信,全都离不开磷化铟原料。

需求指数级爆发

全球 AI 大模型迭代、算力机房大规模新建,单台 1.6T 光模块磷化铟消耗量是 800G 的 3 倍;机构预测 2026-2030 年全球磷化铟需求暴涨近 20 倍。2026 年全球衬底需求 260-300 万片(2 英寸当量),但全球合规有效产能仅 75 万片,供需缺口长期维持 70% 以上。

供给壁垒极高,短期无解

全球 90% 高端磷化铟产能被日本住友、美国 AXT 海外巨头垄断;新建产线周期长达 18-24 个月,高纯多晶合成炉、提纯工艺专利壁垒极高,新产能落地至少等到 2028 年以后,未来两年持续卖方市场。

供给壁垒极高,短期无解

全球 90% 高端磷化铟产能被日本住友、美国 AXT 海外巨头垄断;新建产线周期长达 18-24 个月,高纯多晶合成炉、提纯工艺专利壁垒极高,新产能落地至少等到 2028 年以后,未来两年持续卖方市场。

简单总结:磷化铟赛道 = 刚需紧缺 + 国产替代 + 持续涨价 + 长周期高景气,是半导体当下确定性最强的细分赛道之一。

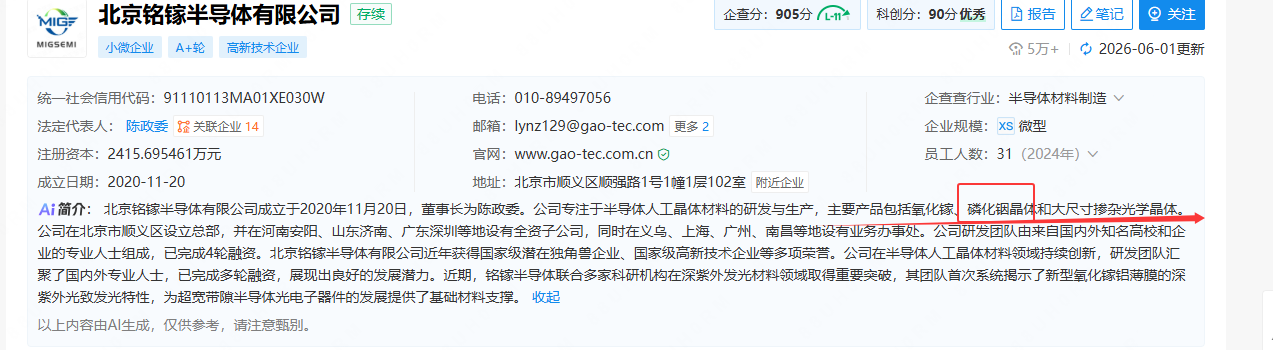

电子城通过参股创投基金英诺创易佳(持股基金 8.33%),间接持有铭镓半导体股权,属于早期战略投资,深度绑定上游原料产能供给。

铭镓河南二期 50 台磷化铟合成炉已进入设备调试冲刺量产,达产后年产磷化铟近 30 吨,可覆盖国内近一半磷化铟原料市场需求,直接缓解国内原料被海外卡脖子困境。

换算产能价值:1 吨高纯磷化铟多晶可制造 2-3 万片 2 英寸衬底,30 吨产能每年可支撑 60-90 万片衬底生产,完美匹配国内头部光芯片、衬底企业扩产需求。

只投资材料企业只是单点布局,电子城真正的壁垒,是手握北京官方认定的硅光产业核心载体,打造全链条服务生态,形成 “上游材料投资 + 中游硅光芯片孵化 + 下游封测验证” 的独一无二闭环,这是纯材料企业不具备的核心优势。

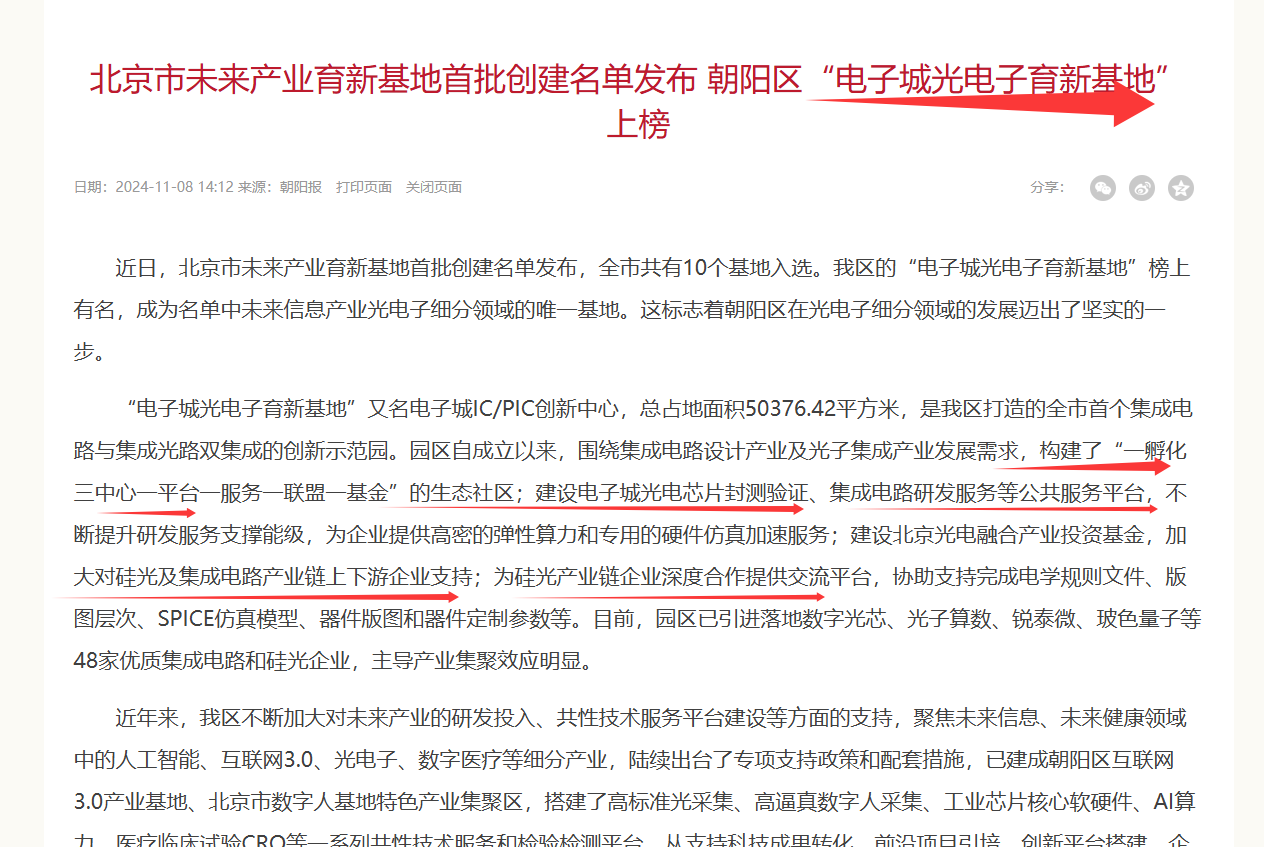

园区已集聚光子算数、玻色量子、数字光芯等近 50 家硅光、光电芯片硬科技企业,覆盖芯片设计、光子计算、量子算力全环节,是北京硅光产业集群核心枢纽。

上下游双向赋能,赛道景气度越高,园区服务、股权投资双重收益同步放大,抗周期能力远超单一环节标的。

磷化铟是 AI 算力时代不可复制的稀缺资源,供需紧张、涨价周期确定,国产替代空间广阔。

电子城早已褪去传统园区开发商标签,一边手握北京独一无二的硅光产业生态平台,承接整条硅光产业链孵化、验证需求;一边提前锁定国内磷化铟原料龙头铭镓半导体,深度绑定算力核心上游产能,构建行业独有的产业闭环。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。