英伟达布局金刚石散热,破解 Vera Rubin GPU 高功耗困局-电子工程专辑

2月23日,Akash Systems 宣布,已向印度主权云服务商 NxtGen AI Pvt Ltd 交付全球首批搭载 Diamond Cooling® 技术的英伟达GPU服务器。这批服务器基于 NVIDIA H200 平台,是全球首次将“金刚石导热技术”正式部署于商用AI服务器体系,标志着金刚石散热技术从实验室走向产业化应用,为AI芯片高功耗散热难题提供了全新解决路径。与此同时,英伟达也已明确布局下一代Vera Rubin架构GPU,将全面采用“钻石铜复合散热 + 45℃温水直液冷”全新方案,双重动作凸显金刚石在AI热管理领域的核心价值,也预示着材料级创新正成为散热赛道的新竞争焦点。

无论是Akash Systems的Diamond Cooling®技术,还是英伟达Vera Rubin GPU采用的钻石铜复合散热方案,均非对现有冷却系统的颠覆,而是聚焦传热效率的优化升级——前者优化GPU热传导路径,后者实现“局部核心极致散热 + 全局液冷高效控温”的双重突破,本质都是通过金刚石材料的优异特性破解散热瓶颈。

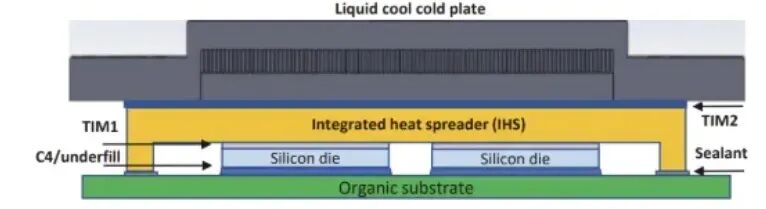

在目前主流的冷板式液冷方案中,典型的传热路径包含多层结构,核心痛点集中在界面热阻:热量无法100%有效传递到散热终端,形成局部“热点”,成为限制芯片最大功率输出的主要因素。业内普遍认为,引入高导热材料、缩短热路径,是解决该问题的核心方向,而金刚石的热性能优势尤为突出。

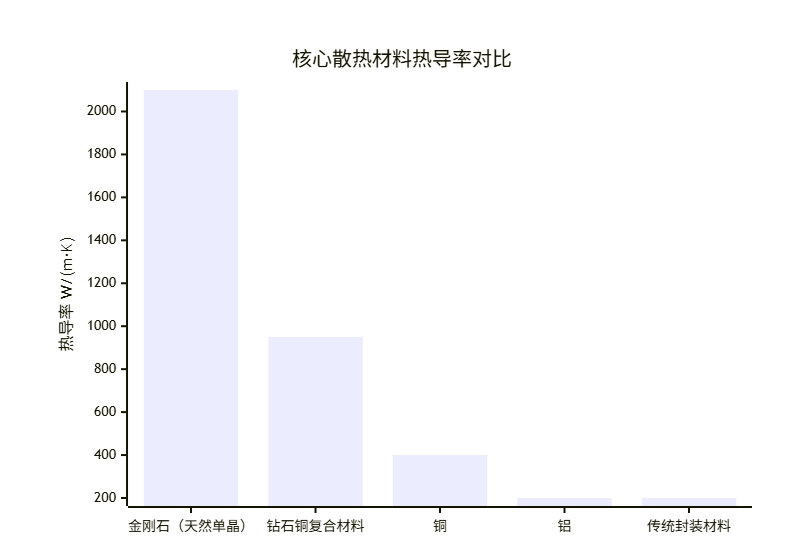

金刚石作为已知热导率最高的材料,其热性能远超传统散热材料,以下为关键材料热导率对比(单位:W/(m·K)):

具体来看,Akash Systems将人造金刚石与氮化镓等导电材料融合用作半导体,将GPU芯片安装在自家金刚石GaN PCB上,长远计划生产人造金刚石晶圆供英伟达等企业使用。其技术可实现GPU热点温度降低10-20℃、风扇速度降低50%、超频能力提升25%,同时达成温度降低60%、能耗降低40%的效果。

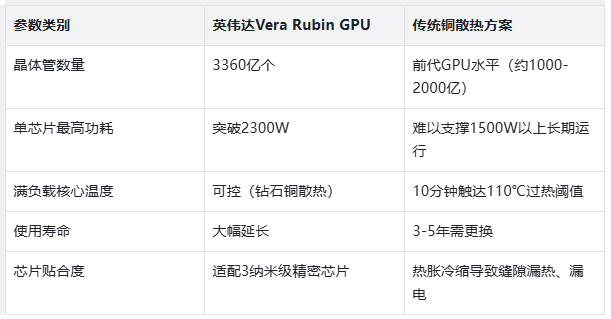

英伟达的布局则更为具体,其新一代Vera Rubin GPU堪称“算力巨兽”,核心参数与传统铜散热短板对比鲜明:

英伟达选用的钻石铜复合材料,热导率高达950W/(m·K),且热膨胀系数可调,能与半导体材料良好匹配,降低热应力。同时,金刚石的绝缘性与低介电常数,不会引入额外寄生电容,契合AI芯片高频运行需求;极高的热扩散系数可快速响应热点温度变化,避免热量淤积。目前实验显示,采用钻石散热技术的GPU,AI及云计算性能提升3倍,温度降低60%,能耗降低40%。

金刚石散热技术并非替代现有风冷、液冷系统,而是“叠加式创新”,在不改变现有冷却架构的基础上,通过材料升级实现性能跃升与场景拓展,带来结构性效率增益。

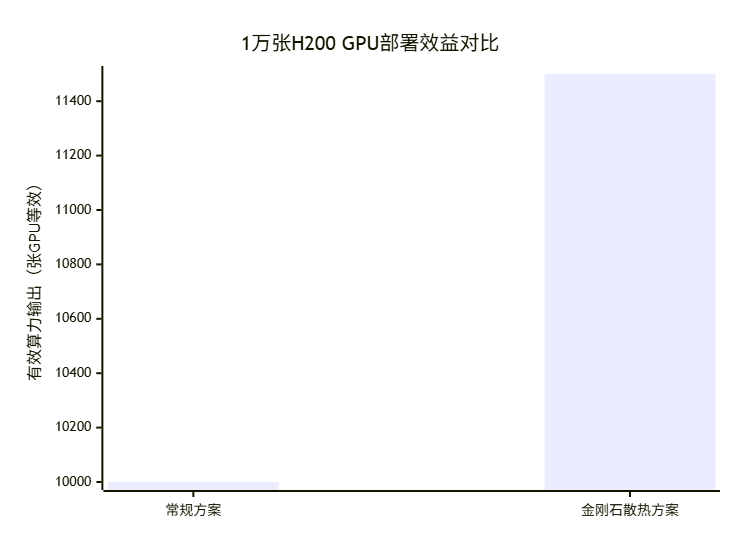

Akash的Diamond Cooling®技术在50℃高环境温度下,可实现约15%的FLOPs/W提升,维持GPU满负载运行。这一提升在AI基础设施领域价值显著,以1万张H200 GPU部署为例:

该提升直接影响数据中心CAPEX效率、单位电力算力密度、PUE表现及TCO模型,对于电力紧张、建设周期紧迫的AI数据中心而言,是结构性增益而非简单微调。而英伟达的钻石铜散热方案,实现了3倍性能提升、40%能耗降低,进一步放大了效率优势。

传统数据中心需维持24-29℃运行环境,空调成本高,且难以在高温地区规模化部署。而Akash的Diamond Cooling服务器可在50℃环境下稳定运行,带来多重价值:

机房空调负荷大幅下降,降低运营成本

降低高温国家和地区AI数据中心部署门槛(此次Akash首发印度,契合当地高温、高电价、AI需求激增的现状)

推动边缘高温区域算力布局,拓展AI算力应用场景

此外,金刚石散热技术还能推动AI算力与新能源、卫星通信等领域融合,例如Akash的GaN-on-Diamond技术可使卫星数据速率提升5-10倍,尺寸减小50%,支撑关键太空任务。

过去几年,AI芯片热管理竞争集中在工程层面,而英伟达与Akash的动作,标志着散热竞争已深入材料物理层面,材料科学成为新的竞争维度。未来GPU热管理将形成三个层级:芯片级材料导热效率、板级与机柜级冷却架构、机房级能效系统设计,液冷与材料增强形成叠加效应。

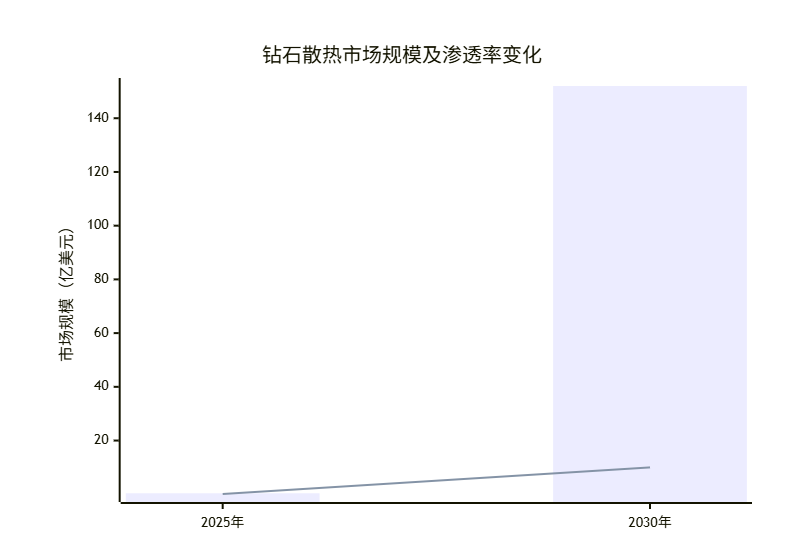

据测算,钻石散热市场规模将从2025年的0.37亿美元暴涨至2030年的152亿美元,渗透率从不足0.1%提升至10%,复合增速高达214%,产业化处于“从0到1”的关键阶段。

中国作为全球培育钻石核心产区,具备得天独厚的产业优势:75%的培育钻石毛坯、70%以上的半导体级高纯度培育钻石均来自中国,人造金刚石产量占全球90%以上,拥有完整产业链。同时,相关出口管制政策凸显高端金刚石材料的战略稀缺性,为国产企业发展提供支撑。

目前,热沉片是金刚石散热的主要应用方式,前沿路线正探索芯片制造阶段的金刚石集成技术。在射频功率放大器和激光二极管领域,金刚石热沉已实现商业化应用;近期,国内企业已研制出可量产的最大8英寸热沉片,即将投入量产。

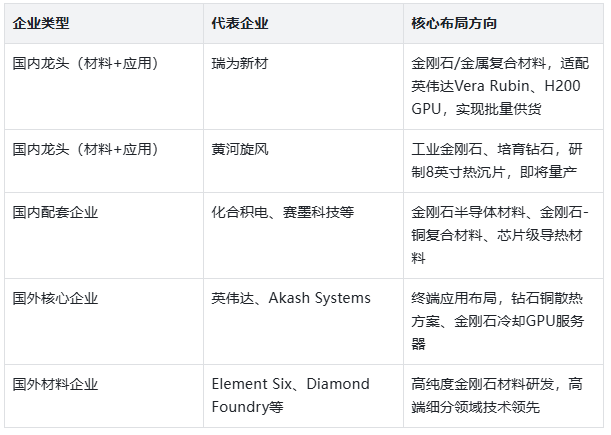

随着金刚石散热技术产业化推进,国内外企业纷纷布局,形成多元化竞争格局。国内企业凭借产业链优势,在规模化生产、成本控制方面竞争力显著,部分企业已实现技术突破和批量供货,打破国外技术封锁。

4.2 国产化优势与产业前景

中国在培育钻石领域的产能、产业链完整性、成本控制等方面具备绝对优势,75%的培育钻石毛坯、70%以上的半导体级高纯度培育钻石均来自中国。美日等国虽在高端材料部分领域领先,但产能小、成本高,依赖中国供应链,重建完整产业集群需5-10年巨额投入,中国在工业级规模化市场的主导地位短期内难以撼动。

随着AI芯片功耗持续走高,材料级创新将成为AI基础设施新的资本变量。未来,国产金刚石散热企业有望凭借产业链优势,在全球市场占据主导地位,推动我国AI基础设施产业向高效化、低碳化升级,助力我国掌握第四代半导体材料核心话语权。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。