文中所述皆为本人拙见,请勿据此操作,仅作为交流之用!

#创新药 #1

类新药 #司美格鲁肽

2026 年创新药行业迎来政策、支付、出海三重拐点:生物医药上升为国家新兴支柱产业,医保 + 商保双支付体系落地,创新药 8 年价格保护政策落地,国内药企研发商业化回报确定性大幅提升。

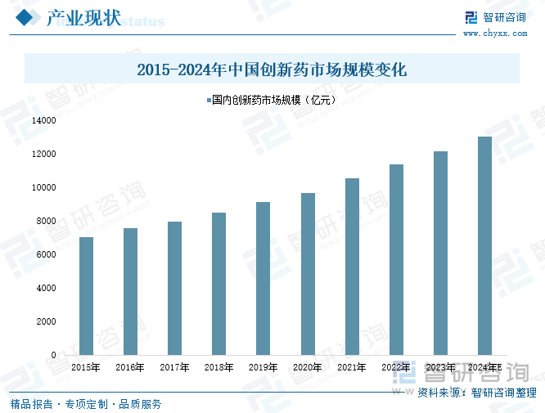

人口老龄化、医美抗衰、HPV 诊疗、减重代谢四大黄金赛道同步扩容,公司作为新疆国资委旗下唯一医药上市平台,完成从传统心脑血管仿制药向 “创新药 + 生物多肽 + 医美材料 + 医康养” 全产业链布局。

依托老牌仿制药稳定现金流打底,手握全球首款 HPV DNA 治疗疫苗重磅管线,同步落地司美格鲁肽原料药、重组人源胶原蛋白、药用 CBD 等多条高景气新业务,充分受益创新药商业化、医美国产替代、减重药需求爆发三重红利,估值逻辑迎来全面重估。

一、核心逻辑:创新药全面反转,分享赛道红利

1、政策周期全面转向,创新研发激励落地

新版《药品管理法实施条例》明确创新药市场独占期、优先审评通道;医保新增商保创新药目录,高价临床稀缺新药无需单一依赖医保放量,8

年价格保护拉长产品生命周期,大幅缓解药企研发投入回收压力,长期研发意愿显著提升。

2、临床刚需细分赛道持续扩容

HPV 抗病毒、减重代谢、心血管罕见病多个领域存在大量未满足临床需求,国内同类稀缺新药上市后可快速抢占空白市场,单品销售空间百亿级别;同时海外 BD 授权持续爆发,具备自主创新管线企业有望收获海外里程碑收益。

德展健康:传统心脑血管仿制药基本盘打底,同步布局自主一类神经保护新药、HPV 核酸治疗生物药、GLP-1 多肽三大创新管线,生物 + 化药双线创新;

二、核心亮点

德展健康(000813):心脑血管基本盘稳固,生物药 + 小分子创新药多管线并行兑现

公司依托嘉林药业心脑血管成熟产品提供稳定现金流,持续高比例投入研发(研发费用率超

22%),打造自主一类新药 + 参股重磅生物药 + 多肽创新三维创新管线。

1、自主 1 类神经保护新药 WYY,填补脑卒中治疗空白

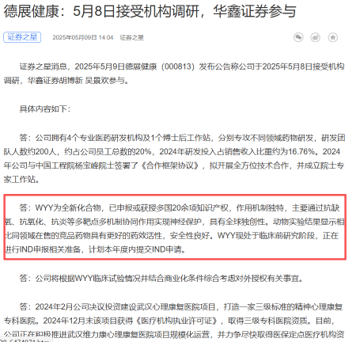

全球独创神经保护机制,针对急性缺血性脑卒中、急性心衰,三重通路抑制脑梗死,药效优于现有临床药物;已完成全部临床前研究,推进中美双报

IND,舌下急救片适配卒中黄金救治窗口,国内暂无同类竞品,国内每年 300 万新发患者市场空间广阔,拥有 20 余项国内外核心专利。

2、参股全球领先 HPV 核酸治疗新药 VGX-3100

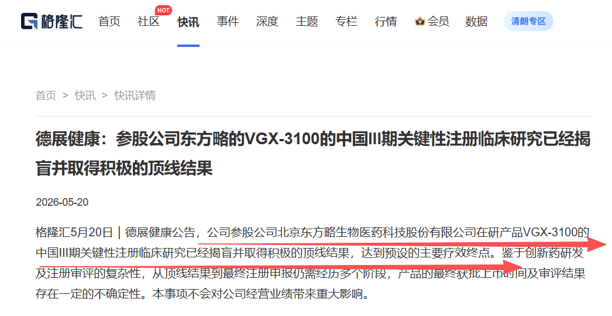

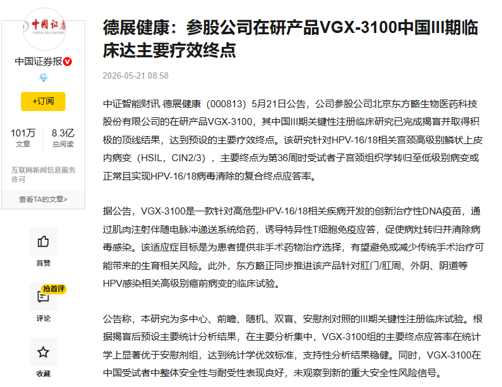

参股东方略核心管线 VGX-3100 是全球首款进入三期临床的 HPV DNA 治疗药物,用于宫颈癌前病变,可避免手术损伤生育功能,国内数百万 HPV 持续感染患者存在刚性需求,VGX-3100的中国III期关键性注册临床研究已经揭盲,并取得积极的顶线结果,达到预设的主要疗效终点。上市后有望重塑妇科抗病毒治疗市场。

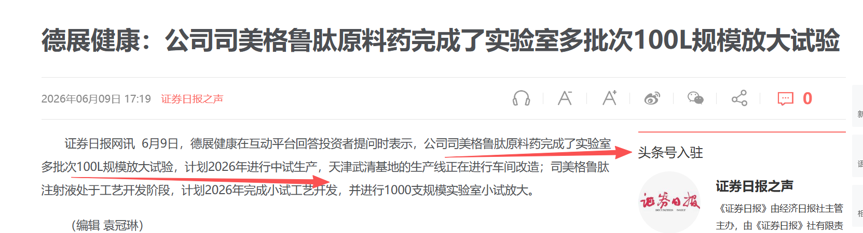

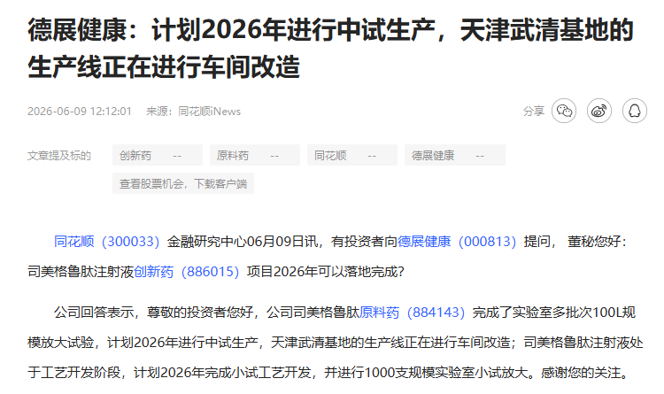

3、GLP-1 司美格鲁肽生物类似药稳步落地,布局减重降糖热门赛道

完成 100L 规模发酵工艺放大,天津生产基地改造推进,自主发酵技术降低生产成本

30%,2026

年提交生产批件,2027

年实现商业化,覆盖糖尿病、肥胖两大百亿赛道。

4、传统仿制药现金流托底研发

核心产品阿托伐他汀钙片(阿乐)为国内首个过一致性评价他汀类药物,集采

+ 院外零售双渠道稳定贡献营收,持续反哺创新管线研发投入,实现

“仿制药造血、创新药成长”

良性循环。

三、核心逻辑

1、行业政策全面反转:创新药纳入国家战略,医保 + 商保双支付、8 年价格保护落地,创新药研发回报确定性大幅提升,行业进入估值修复周期。

2、重磅创新药管线 VGX-3100,全球首款 HPV 治疗疫苗价值弹性巨大。

3、卡位两大高景气生物赛道:GLP-1 减重原料药 + 重组医美胶原蛋白。

4、差异化CBD 管线,布局罕见病、神经治疗蓝海。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。