本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

①PCB:英伟达Rubin平台带动PCB从基础载体升级为AI核心互联介质,PCB内容价值在新一代机架中增幅超230%。正交背板替代铜缆、CoWoP封装打破PCB与基板边界,叠加M9材料供给偏紧,推动高端PCB价量同步上行。头部厂商资本开支大幅扩张,行业集中度将持续提升。

②金刚石:AI芯片功率密度突破传统铜散热极限,金刚石铜复合材料以近千W/(m·K)的导热性能成为英伟达Vera Rubin架构的指定散热方案,2026年进入量产元年。中国企业掌握全球90%以上金刚石单晶产量,河南产业集群直接受益。预计2028年全球金刚石散热市场规模可达172-483亿元。

③锂电池龙头:公司以全极耳小圆柱电池为核心,从电动工具切入BBU、AI机器人、eVTOL等高附加值场景,2025年锂电池销量同比增长52%,单颗净利同步提升。马来西亚产能投产、国际合作落地,全球化交付能力持续增强,新场景批量出货将成为下一阶段放量主线。

本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

1、PCB:翻倍增量?

(1)大涨题材:PCB

英伟达指出,公司将于2026年下半年量产Vera Rubin NVL72平台。

根据海外大行拆解显示,Vera Rubin(VR200)机架从ODM处采购价格约780万美元,较当前GB300 Blackwell机架不到400万美元近乎翻倍;其中PCB内容从约3.5万美元跃升至约11.7万美元,成本增幅达233%。

原因在于Rubin引入ConnectX模块和中板PCB等新模块,计算板层数从22层HDI升至26层、材料等级从M7升至M8,交换机托盘PCB从24层升至32层,并新增一块44层中板PCB。

行情上,PCB板块今日迎来涨停潮,鹏鼎控股等涨停,胜宏科技等涨超10%。

(2)研报深度复盘(长江证券、国金证券):从基础载体到AI核心介质①Transformer架构下大模型推理存在算力与带宽的极端错配——Prefill阶段GPU算力利用率高达90%-95%,而Decode阶段算力利用率可能降至20%-40%,显存带宽占用却升至85%-95%。这一结构性矛盾促使英伟达推出"解耦式推理"架构,对PCB提出高密度封装、高速互联、高功率供电散热等前所未有的要求,使其技术门槛与客户认证周期已对标半导体封装环节。

②Rubin系列开启AI硬件密度新时代,正交背板是Rubin Ultra最具产业意义的工程创新——通过78层PCB实现GPU与NV Switch的互连,替代数万根铜缆。CoWoP封装方案更打破了PCB与封装基板的边界,直接将硅中介层安装在强化型基板级PCB上,PCB由此从被动连接件向主动封装载体跃迁。为CoWoP方案配套的PCB单颗GPU价值量高达600美元,是当前GB300平台方案约200美元的3倍。

③M9材料体系升级叠加上游供给瓶颈,进一步推升PCB价值中枢。核心供应商日本日东纺产能已逼近极限,新增产能最早到2027年下半年才能投放;HVLP系列高端铜箔同步告急,三井金属等头部供应商已因AI需求激增启动价格调整。材料升级、工艺难度陡增与上游紧张三重因素叠加,使高端PCB供需失衡有望延续至2027年。

④头部厂商正以重资本投入前瞻卡位高端产能。六家头部PCB企业2025年资本开支全面大幅扩张,胜宏科技2025年同比增长693.41%,2026年一季度增速仍达389.59%;鹏鼎控股近七个月累计扩产计划达233亿元,沪电股份四项投资合计逾180亿元,聚焦mSAP、CoWoP、高阶HDI等高端工艺。重资本投入、长扩产周期、高客户认证壁垒下,先入场者将在英伟达、北美CSP等核心客户供应链中锁定先发优势。

2、金刚石:官方"认证"

(1)大涨题材:金刚石

据央视报道,作为自然界最坚硬的物质,金刚石一直被誉为"工业牙齿",过去的工业用途,主要集中在切割、耐磨等领域。而近两年,随着AI带动的算力基础设施发展,金刚石的散热应用爆发,从论吨卖的工业磨料,变成论"片"卖的"芯片散热贴"。

今年2月,英伟达宣布下一代GPU芯片将采用"金刚石复合材料+液冷"的全新散热方案。

此外,报道称,新技术铜金刚石的成本是金刚石的五分之一到十分之一,散热效率是纯金刚石的一半。今年预计铜金刚石(散热片)就进入批产量产的阶段。

(2)研报深度复盘(长城证券、银河证券、华源证券):产业化拐点①金刚石散热技术已从实验室迈入商业落地阶段。 2026年2月,Akash Systems向印度NxtGen AI交付全球首批集成金刚石冷却技术的英伟达GPU服务器,实现该技术在商用AI服务器中的首次落地。据Akash Systems,这项技术使GPU热点温度降低55-60℃,叠加液冷仍可再降10-20℃,GPU全程满频运行下有效算力提升2-4倍,服务器寿命从3-5年延长至6-10年。

②物理性能差异是金刚石散热取代传统方案的根本逻辑。英伟达下一代Vera Rubin芯片单颗功耗超2300W、热流密度超1000W/cm2,已远超传统铜散热的物理上限(约400W/(m·K)热导率)。金刚石热导率高达2000-2200W/(m·K),与铜结合可创造出热导率高达930-950W/(m·K)的复合材料,热膨胀系数可调至3-5ppm/℃以与硅芯片完美匹配,总热阻降低40-60%,散热能耗降低约40%。

单晶金刚石热导率是硅的16倍,约为铜等材料的6倍。将金刚石作为基板集成于高功率芯片封装,可重新分配整体热阻并实现芯片层面的两相冷却,散热性能较传统液冷提升10到100倍,支持的芯片功率约为传统液冷的两倍。

③中国企业在金刚石产业链中具有全球主导地位,是最直接的受益方。我国金刚石单晶产量占全球总产量90%以上,河南人造金刚石产量占全国80%,河南中南钻石、黄河旋风、郑州华晶、力量钻石等企业占据全国近70%市场份额。预计2028年全球金刚石散热市场规模有望达到172-483亿元,当前各龙头企业正处于从工业磨料向高价值散热材料的业务转型关键窗口。

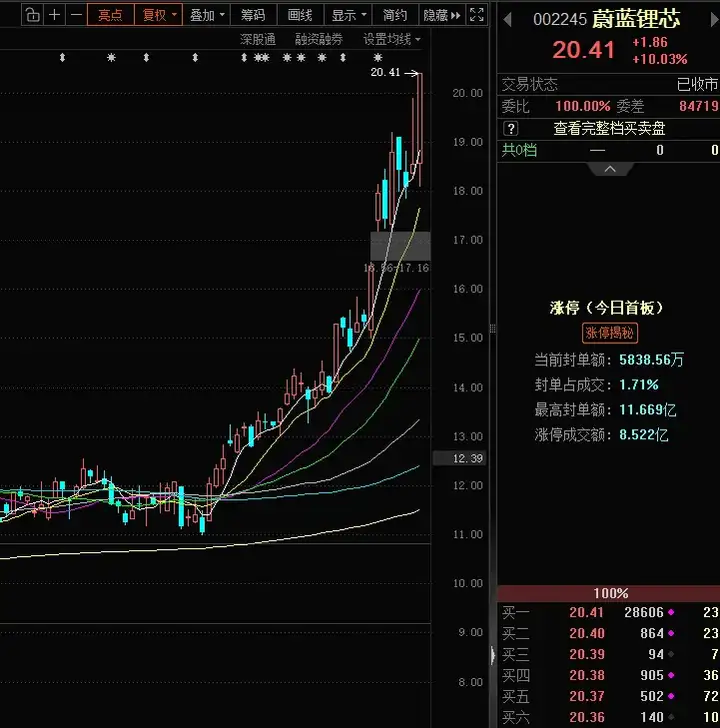

3、蔚蓝锂芯:不跟你们卷

(1)大涨题材:电池

公司主业主要为小圆柱电池,聚焦偏消费类小型动力电池,去年开始实现全极耳产品稳定量产,相比传统小圆柱性能大幅升级。

公司下游主要发力高端市场,已经在BBU、机器人、机器狗等领域实现批量出货,并将呈现快速放量趋势。

行情上,公司今日涨停。

(2)研报深度复盘(国信证券、天风证券):新场景大放量①全极耳电池是公司在行业中建立技术壁垒的核心抓手。公司旗下天鹏电源于2023年推出全极耳X系列,2025年5月在淮安工厂实现稳定量产,产品可覆盖45A以上放电平台不触发高温保护。2026年3月发布的21700-60XG新品在延续全极耳低内阻、高倍率优势的同时,将标称容量提升至6000mAh,支持40A持续放电,实现了容量与功率的同步突破。全极耳设计显著降低内阻,提升电流传输效率,使产品具备更高能量输出与更低热量损耗,充分满足高功率电动工具、eVTOL等高端应用场景需求。

②新兴应用场景的批量出货正在打开公司的成长天花板。公司电池产品已在BBU后备电源、AI机器人等领域实现批量出货,这些场景对功率输出与一致性要求极高,而全极耳产品凭借安全性、放电平台稳定性和生产一致性方面的优势,已获得多家国际客户的验证与导入,并将呈现快速放量趋势。

③全球化产能布局为公司服务高端国际客户提供了关键支撑。马来西亚基地2025年开始投产,21700-60XG预计将于2026年内在淮安与马来西亚两个基地同步量产,进一步提升全球交付能力。公司还联合加拿大Molicel推出首款合作电芯,以6.5Ah单体容量重新定义中倍率大容量电芯风向标,强化国际合作布局。

④2026年一季度归母净利润同比增长38%,净利率首次突破10%。锂电池业务是核心增长引擎:2025年锂电池销量6.73亿颗,同比增长52%,单颗净利超0.5元,同比提升近0.1元;2026年一季度单颗净利进一步提升至超0.7元。预计公司2026年归母净利润同比增长约50%,2027-2028年延续20%以上增长,BBU、机器人等新场景快速放量是超出原预期的核心驱动力。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。