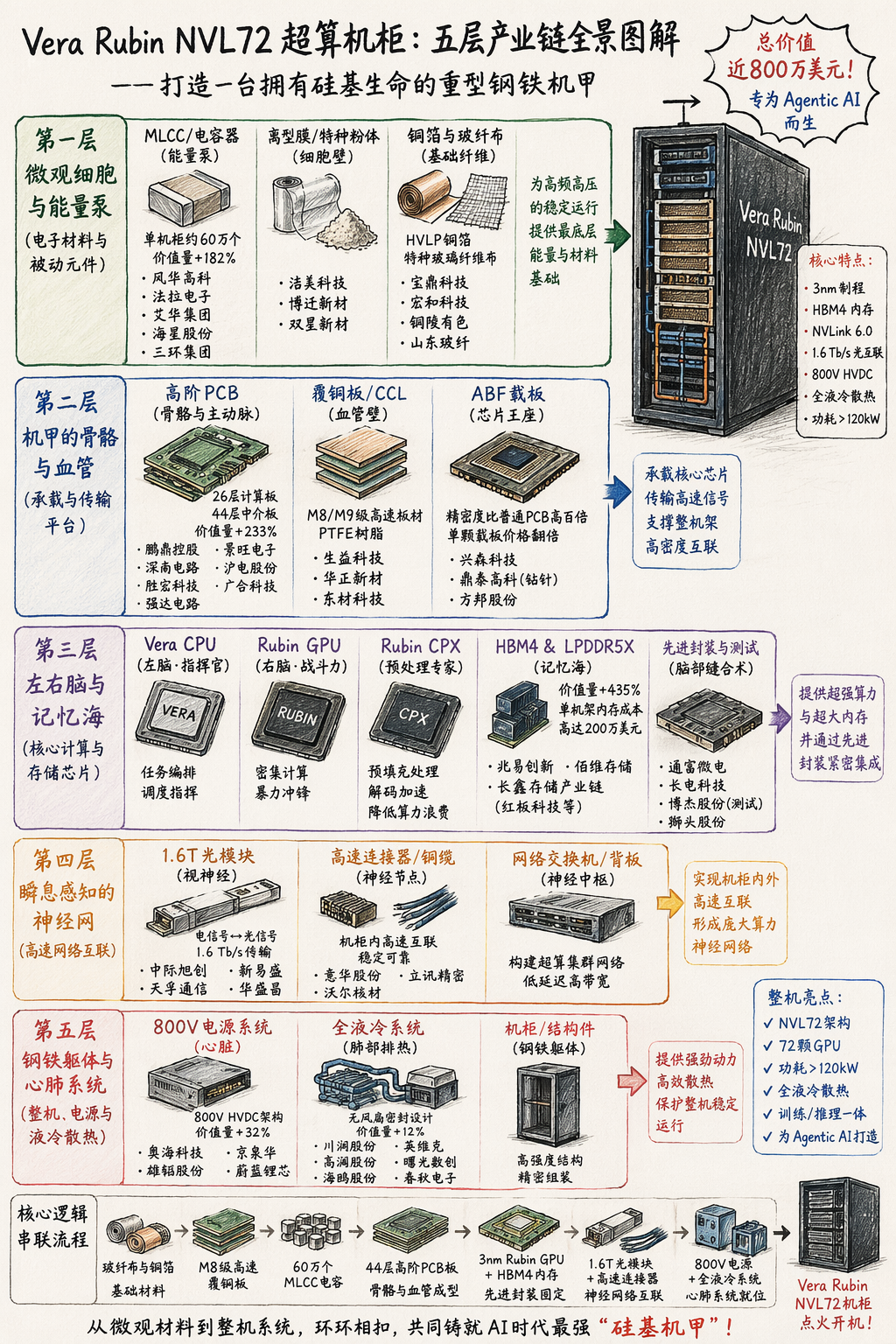

英伟达Rubin架构及大摩拆解报告揭示了一个产业真相:在极致AI算力需求下,传统外围零配件正全面进化为高壁垒的精密核心器件。顺应这一产业硬件升级趋势,国内众多企业在相关细分环节均已具备相应的产品线与技术储备:

在最底层的电子材料与被动元件环节,宝鼎科技、宏和科技、铜陵有色、山东玻纤等企业拥有基础铜箔与玻纤布的产能与产品;洁美科技、博迁新材、双星新材等在特种粉体与离型膜领域有所布局,这些材料是支撑风华高科、法拉电子、艾华集团、海星股份、三环集团等企业所处的高阶MLCC赛道的重要基础。

在承载与传输平台中,生益科技、华正新材、东材科技覆盖了高速覆铜板相关产品,兴森科技、鼎泰高科、方邦股份在ABF载板及钻针环节持续发力。这些上游材料共同构筑了高阶PCB骨骼的基础,而在高阶PCB制造端,鹏鼎控股、景旺电子、深南电路、沪电股份、胜宏科技、广合科技、强达电路等企业均有深厚的技术积累。

核心计算与存储侧,随着HBM4等存储器价值量的暴增,兆易创新、佰维存储、红板科技等企业在相关存储领域积极拓展;先进封装与极限测试环节,则有通富微电、长电科技、博杰股份、狮头股份等企业提供相关的技术方案与服务。

在高速网络互联环节,中际旭创、新易盛、天孚通信、华盛昌等企业在1.6T光模块等前沿领域推进产品研发;意华股份、立讯精密、沃尔核材等则在高速铜连接器领域推出了相应的解决方案。

最后在整机躯体与心肺系统方面,奥海科技、京泉华、雄韬股份、蔚蓝锂芯等企业在800V高压电源系统环节具备相关产品线;配合川润股份、英维克、高澜股份、曙光数创、海鸥股份、春秋电子等旗下丰富的全液冷散热系统方案,这些技术正是保障超算机柜澎湃算力释放的关键。

(注:以上内容主要基于产业升级逻辑进行梳理。文中所涉企业仅作为该产业链各细分环节中具备相关产品或技术的结构化举例,以便于理解整体业务生态,并不代表文中公司与英伟达存在直接的合作或供货关系。本文不构成任何投资或操作建议。)

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。