此前分享的通裕重工,一直关注的老师今日也是收获满满!!!大家多多关注,后续也会为各位老师带来更多干货!!

友情提示:文中所述仅为个人拙见,不作为买卖依据,感谢关注,欢迎各位老师在评论区交流。

一、核心逻辑:新能源车 + 储能双赛道爆发,高压实磷酸铁锂供需持续紧缺,量价齐升周期全面开启

全球新能源汽车渗透率持续走高,长时储能装机量进入爆发式增长阶段,市场对高能量密度、长循环寿命、快充适配的高压实磷酸铁锂需求持续井喷,行业优质产能持续供不应求。

富临精工是国内草酸亚铁路线高压实磷酸铁锂开创龙头,与动力电池龙头宁德时代实现股权、大额预付款、长期锁价采购三重深度绑定,形成行业稀缺的上下游强协同格局。

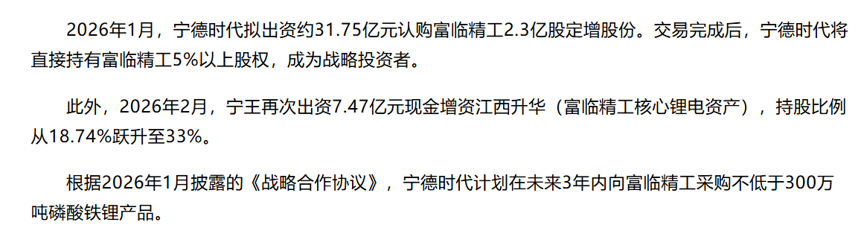

宁德时代分多轮大额增资公司核心锂电平台江西升华,同步签订

3 年不低于

300 万吨磷酸铁锂采购大单,叠加

15 亿元大额预付款锁定全年稳定供货,充分兜底公司远期产能消化。

公司同步落地百亿级正极 + 配套前驱体一体化扩产规划,打通草酸亚铁铁源自供闭环,依靠全产业链一体化优势形成碾压级成本壁垒,完整吃下下游电池厂扩产带来的材料涨价、份额提升双重红利,业绩增长确定性极强。

二、四大核心投资亮点

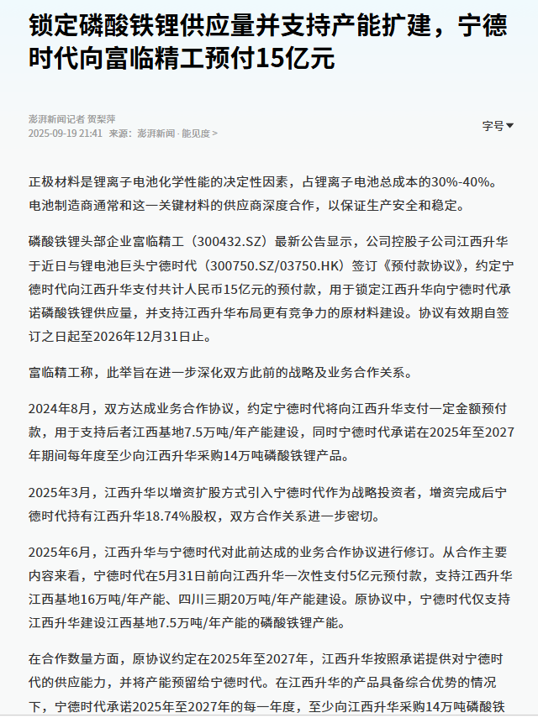

(一)宁德时代全方位深度绑定,股权 + 预付款 + 300 万吨长单三重业绩兜底

1、300 万吨长期采购大单锁定远期出货

双方签订 2026-2028 年供货协议,宁德时代 3 年内合计采购不低于 300 万吨高压实磷酸铁锂,年均采购规模达百万吨级别,长期大额订单充分消化公司全部远期扩产产能,业绩增长具备强确定性。

2、15 亿元预付款锁定全年供货,大幅优化现金流

宁德时代向子公司江西升华支付合计 15

亿元专项预付款,专款用于锁定磷酸铁锂产能、配套上游原料基地建设,分两期完成支付,大幅改善公司经营性现金流,支撑大规模扩产落地。

3、多层级战略入股,深度绑定控盘预期明确

宁德时代先后两轮增资江西升华,持股比例由 18.74% 提升至 33%;同时通过 31.75 亿元定增入股上市公司,成为第二大股东;后续规划进一步增持江西升华至 51% 实现控股,是 A 股极少数电池龙头深度参股上游正极材料的稀缺标的,产业协同壁垒显著高于同行。

(二)草酸亚铁工艺高压实磷酸铁锂技术龙头,百亿级产能多点扩张

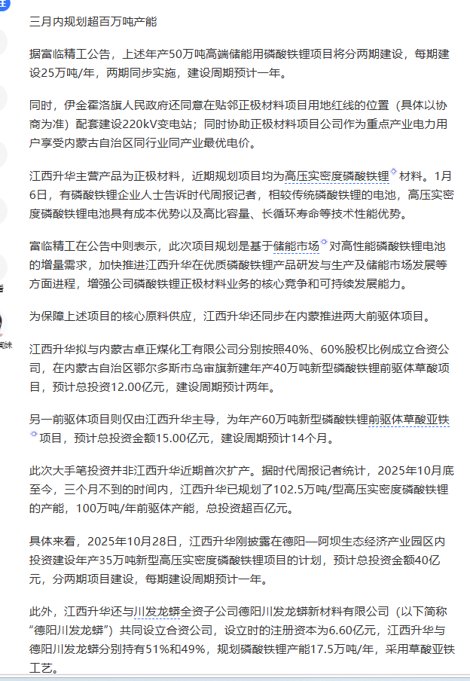

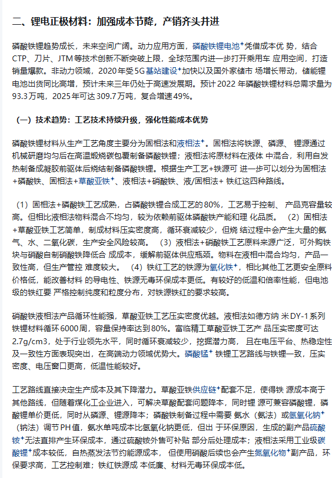

公司是国内唯一规模化量产草酸亚铁路线高压实磷酸铁锂的企业,核心产品压实密度稳定≥2.6g/cm³,具备高容量、超长循环、低能耗三大核心优势,适配 4C 快充动力电池与大型储能电站,相比传统工艺产品存在稳定每吨千元级溢价。

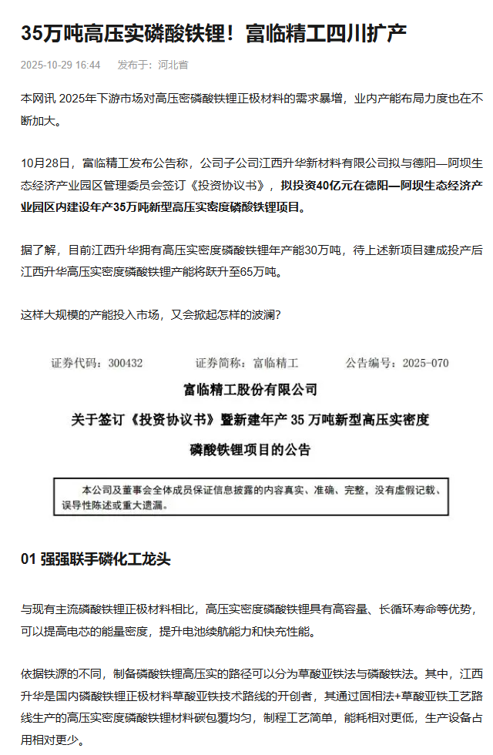

公司开启全区域百亿级产能扩张布局:四川基地规划 35 万吨磷酸铁锂、内蒙古布局

50 万吨高端储能磷酸铁锂、广西配套前驱体产能,叠加现有

30 万吨成熟产能,远期合计磷酸铁锂产能突破百万吨,产能规模跻身行业第一梯队,充分匹配宁德时代长期采购需求。

(三)上游前驱体一体化闭环,全产业链构筑成本护城河

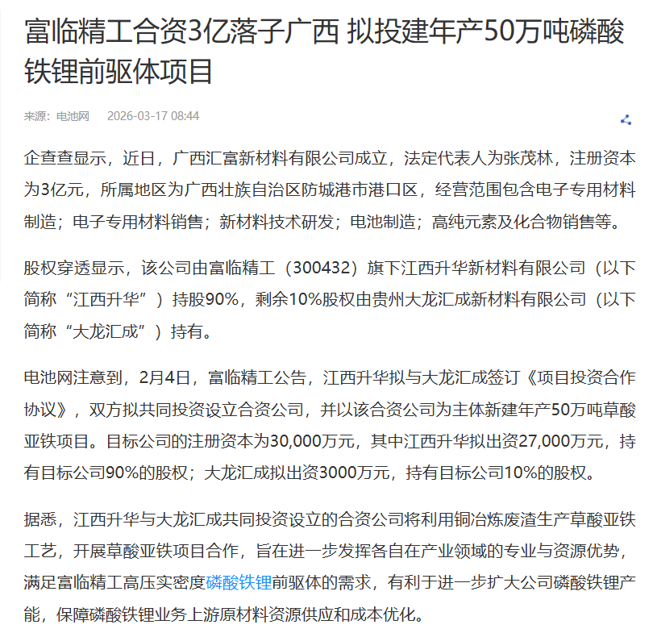

公司打通 “铁源 - 草酸亚铁前驱体 - 磷酸铁锂正极” 完整产业链闭环,在内蒙配套建设 40

万吨草酸、60 万吨草酸亚铁前驱体项目,同时与川发龙蟒合资布局 50 万吨草酸亚铁产能,利用铜冶炼废渣制备草酸亚铁实现废料资源化利用,铁源原材料高度自给可控。

一体化布局大幅对冲锂盐、铁源大宗商品价格波动风险,全链条生产成本较行业纯正极代工企业低 8% 左右,在行业价格下行周期仍能维持稳定超额毛利,抗周期能力显著领先同行。

(四)双主业协同平滑周期,估值重构空间充足

公司传统汽车精密零部件业务提供稳定现金流,锂电高压实磷酸铁锂作为第二成长曲线高速放量,储能、新能源车双下游持续拉动材料需求。当前市场仍低估公司与宁德时代深度绑定带来的长期业绩弹性,随着百万吨产能逐步投产、300 万吨长单持续兑现,公司估值有望从传统汽零企业重构为宁德时代核心正极材料平台标的。

三、估值测算

当前市场机构目标价均值 35.26 元,三大核心价值支撑:

与宁德时代三重深度绑定(3 年 300 万吨采购订单 + 15 亿预付款 + 多层级战略入股),远期产能消化完全兜底;

草酸亚铁路线高压实磷酸铁锂独家技术壁垒,产品持续享有溢价;

百亿级一体化产能规划,全产业链成本优势打开长期成长天花板。

综合测算公司对应合理市值区间

496 亿元 - 518 亿元,中长期估值修复空间充足。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。