一、一块薯片包装,照见一条产业链的尽头

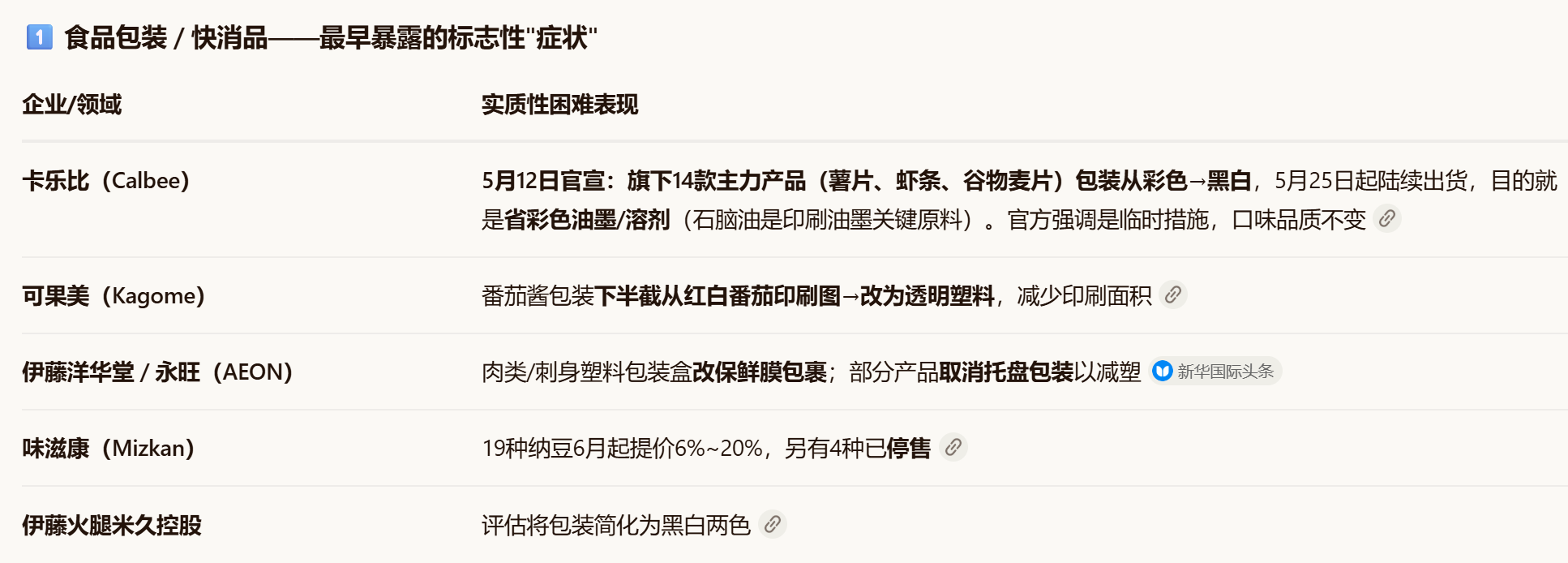

2026年5月,日本零食巨头卡乐比(Calbee)宣布,旗下薯片、虾条、水果麦片等14款主力产品,包装从标志性的橙蓝渐变、红绿烫金……全部降级为黑白两色。紧接着,可果美(KAGOME)将沿用四十余年的番茄酱红白经典包装,下半截直接裁成透明裸装,西红柿图案几乎全删。表面理由是"印刷油墨短缺"。但油墨为什么不缺黑白、独缺彩色?——因为彩色油墨里的白色钛白粉油墨和有机颜料分散体系,其树脂载体与溶剂高度依赖石脑油衍生品;而石脑油,这个日本石化产业链一切的起点,正在经历一场堪比1973年的"ナフサショック"(石脑油冲击)。

当一家食品公司要为保供应而亲手撕掉自己经营四十年的品牌视觉识别——你看到的不是营销决策,而是上游原料断供的压力已经穿透了每一层包装纸。

而这,恰恰是一条完美的"示踪线",可以用来追踪同一场危机如何顺产业链向上反推,最终抵达这个星球上最精密的制造环节之一——半导体光刻胶及其溶剂体系。

二、从彩色油墨到光刻胶:同一条河,同一个源头

2.1 石脑油 = 日本制造的"血源"

石脑油是原油常压蒸馏切出的轻质馏分(C₆~C₁₂),经蒸汽裂解后产出乙烯、丙烯、丁二烯、苯/甲苯/二甲苯——整个石化树的主干从这里分出。

日本的特殊脆弱性在于:

国内原油产量几乎为零,炼厂90%以上原油来自中东

石脑油约60%靠进口,其中约40%直接从中东进来,折算下来约75%的石脑油供应直接或间接仰仗中东

2026年霍尔木兹海峡事实封锁后,日本12座裂解装置6座被迫减产,乙烯装置开工率跌至68.6%的历史最低,跌破70%的"稳定运行生命线"

石脑油现货价从约$600/吨飙至$1,190/吨,涨幅92%。三井化学、三菱化学、ENEOS等纷纷减产、停车或取消石脑油进口招标。

2.2 传导链:油墨只是前哨,光刻胶溶剂才是深水区

层级

\t

传导路径

\t

表征现象

第1层·消费端

\t

石脑油→合成树脂/有机溶剂→彩色油墨→包装印刷

\t

卡乐比的黑白袋、可果美的透明装

第2层·工业端

\t

石脑油→乙烯/丙烯→聚烯烃/合成橡胶→建材/卫浴/汽车

\t

TOTO暂停接单、稀料价格4倍暴涨

第3层·电子端

\t

石脑油→丙烯→环氧丙烷(PO)→丙二醇甲醚(PGME)/丙二醇甲醚醋酸酯(PGMEA)→光刻胶溶剂体系

\t

信越/JSR/东京应化向三星/SK海力士发出原料采购中断警告

关键在第三层。PGMEA占光刻胶溶剂配比的80%~90%,PGME作为共溶剂补齐剩余部分,两者合计覆盖光刻工艺全流程——包括光刻胶本体、BARC(底部抗反射涂层)、SOH(旋涂硬掩模)、HBM临时粘合剂、稀释剂与清洗剂。

没有PGMEA,光刻胶就是一管搅不动、涂不开、晒不了的膏体。业内比喻精准:"就像冲咖啡却没有水。"

2.3 日本光刻胶帝国的阿喀琉斯之踵

全球光刻胶市场约76%被信越化学、东京应化(TOK)、JSR、富士胶片、日产化学五家垄断——ArF/i-line份额更高,EUV几乎100%。

这些巨头之所以强大,是因为它们长期运行着一个"本土闭环":

大赛璐(Daicel)一体化工艺:从环氧丙烷→PGME/PGMEA→供应JSR/TOK/信越等 → 成品光刻胶出口全球

这套闭环在和平时期是壁垒,在石脑油断供时却是把所有鸡蛋放在同一根管道里——丙烯不够→PO降负→PGMEA减产→五大厂集体告急→全球半导体供应链跟着抖。

2026年4月,五家企业已完成内部通报,并向韩国客户(三星、海力士)正式预警中断风险。韩国LG化学部分装置已停,韩国政府全面禁止石脑油出口(暂定5个月)。

三、国产替代的机会:不在"替代光刻胶",而在"替代它的水"

这里需要一个清醒的战略区分:

PGME/PGMEA是光刻胶的"水",不是光刻胶的"灵魂"。 溶剂的替代难度 << 成膜树脂(如KrF阴离子聚合树脂)和配方体系。但也正因为如此,它成了最快打开缺口的那道门。

3.1 中国的结构性优势

维度

\t

日本

\t

中国

石脑油/原油来源

\t

~75%依赖中东,海峡封锁=动脉夹闭

\t

进口来源多元(俄罗斯、中亚、非洲、中东分散),战略储备体系更厚

乙烯/PO路线

\t

老旧裂解装置长期低负荷(开工率<80%),一季度产量"雪崩"

\t

规模化乙烷/煤制烯烃+炼化一体化新产能,PO供应充裕

电子级PGME/PGMEA产能

\t

本土闭环但原料端受压,减产中

\t

怡达股份、华伦化工等已具规模化电子级产能

成本结构

\t

石脑油$1,190/吨 + 老旧装置高固定成本

\t

一体化低成本的PO路线,电子级G5产品具备价格与供应双重优势

具体落到企业层面:

怡达股份:国内电子级PGME/PGMEA核心玩家之一,打通"环氧丙烷→醚酯"链路,具备电子级(99.999%/G5级)量产能力,现有产能约数万吨级、扩产规划明确

江苏天音(天音化学):也在电子级溶剂供应体系中扮演重要角色

更重要的是——韩国已经先动了。HanWool Materials Sciences计划通过其子公司JK Materials,将中国产PGME/PGMEA转供日本光刻材料制造商,目前已在洽谈。这意味着"中国溶剂→韩国中转→日本光刻胶厂"的通道已经在商业层面被验证可行。

3.2 但真正的壁垒不在产能,在"验证"

这里必须泼冷水:

卖给电子行业≠卖给半导体厂。

PGME/PGMEA要进光刻胶配方或晶圆厂直接与间接体系,需要经过严苛的:

纯度认证(金属离子ppb级、颗粒物、水分、酸值)

工艺变更(PCN)流程——三星/SK海力士换溶剂供应商,重新验证通常耗时约12个月;先进节点更长

光刻胶厂商自身的配方适配——同一支胶,溶剂批次漂移0.1%都可能改变膜厚均匀性

所以现实路径不是"一夜替代",而是典型的三步走:

阶段

\t

目标

\t

时间尺度

① 旁路渗透

\t

中国PGME/PGMEA以"通用电子级溶剂/中间品"身份,先进入日韩供应链的非最尖端节点(成熟制程稀释剂、清洗剂、BARC辅助用料)

\t

已发生/6~12个月

② 认证突破

\t

特定制程节点(非EUV成熟节点)完成溶剂切换的full loop验证,拿到量产供应code

\t

12~24个月

③ 生态位固化

\t

从溶剂扩展到上游树脂单体、再到配方辅助材料,沿链条向上啃

\t

3~5年

3.3 更大的棋:溶剂只是入口,"树脂—配方—认证"才是终局

开源证券等机构的判断到位:本轮行情的本质逻辑是"供应链安全焦虑 → 下游制造厂被迫降低对单一国家材料的依赖阈值 → 国产方案导入意愿陡增"。

但如果你只看溶剂,你看的是一个几十亿人民币的市场。真正的大钱在:

光刻胶树脂(八亿时空在KrF阴离子聚合树脂上已是全球唯二量产)

PSPI(光敏性聚酰亚胺)(艾森股份低温PSPI已获知名客户订单,打破数十年垄断)

单体/光引发剂/添加剂全链条自主

溶剂的窗口期,本质是为中国材料企业买时间——先用量大面广、壁垒相对友好的产品建立供应关系和信任记录,再用这张"入场券"去撬更高端的环节。

四、历史的隐喻:黑白包装与一个时代的转折

卡乐比把薯片袋改成黑白,可果美把番茄酱装进透明瓶——这不是节约成本的营销翻新,这是资源约束击穿消费主义表皮后露出的工业骨架。

同一根血管(石脑油→丙烯→环氧丙烷→PGMEA)供养着两样东西:

一支薯片的彩色油墨

一颗3nm芯片的光刻胶

当源头收窄,前者褪色为黑白,后者则面临更危险的命题——全球76%的光刻胶产能绑在同一套日本石化闭环上,而这套闭环的底座,是霍尔木兹海峡另一头每天运来的十几艘油轮。

日本制造业的深层困境在于:它在最精致的顶端(光刻胶、碳化硅衬底、高端薄膜)维持着世界最强竞争力,却在最粗粝的底端(原油/石脑油/大宗裂解)丧失了自给能力和成本竞争力——然后底端的裂缝,开始逆向吞噬顶端。

对中国而言,这不是"趁人之危"的故事,而是一个更朴素的产业真理:

谁的底座更厚、更多元、更不怕海峡封锁,谁就能在别人被迫用黑白包装的时候,给自己的高端材料涂上颜色

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。