感谢各位老师的长期关注,本文章仅为学习交流不作为任何投资参考建议!

#氧化钇 #稀土出口管制

#高端稀土材料

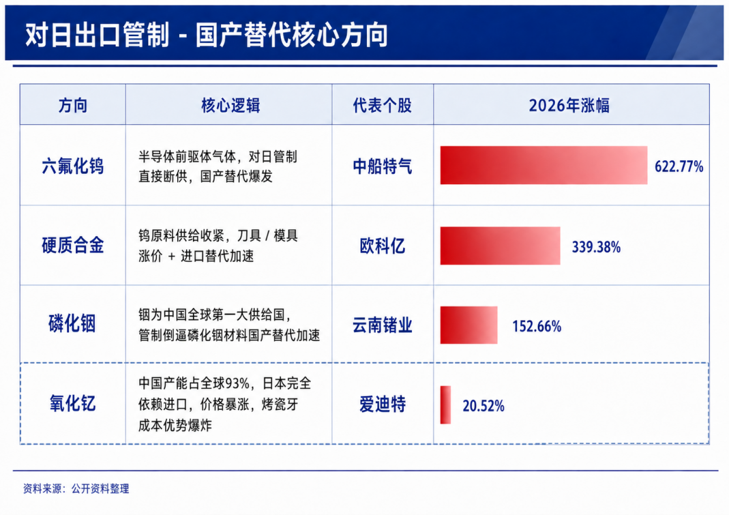

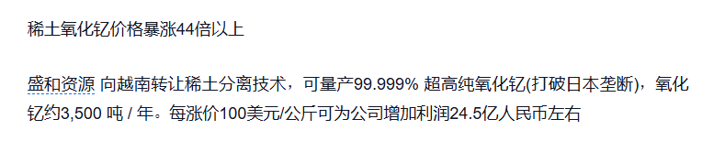

国内针对氧化钇出台出口管制政策,直接改变全球供需结构,推动产品价格进入上行通道。

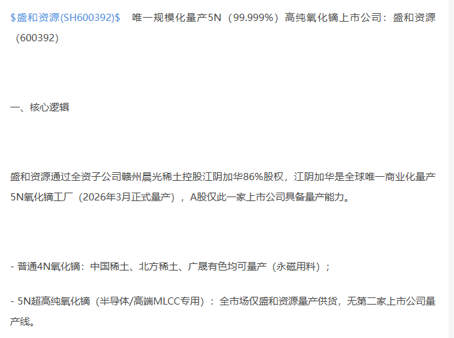

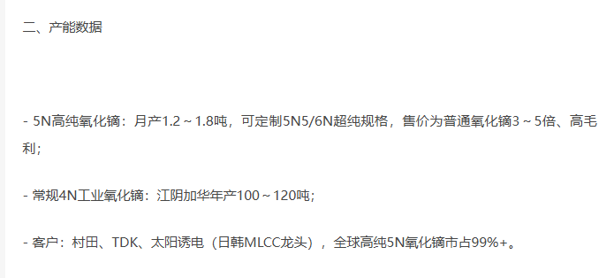

盛和资源作为国内稀土产业头部企业,在高端稀土材料领域实现技术突破,目前已完成 6N 级超高纯氧化钇示范线工艺论证,是稀缺的具备该品类量产能力的企业。依托产业地位与技术优势,公司将充分受益于产品涨价与高端领域国产替代的双重红利。

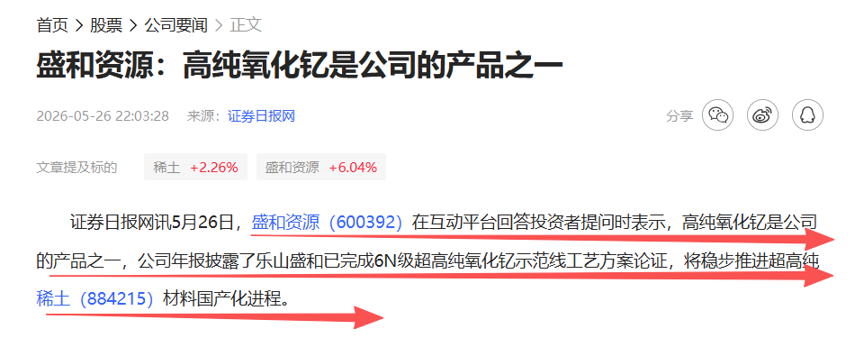

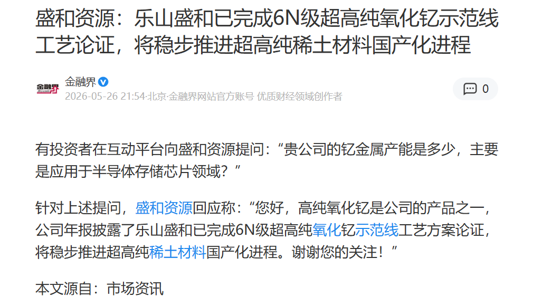

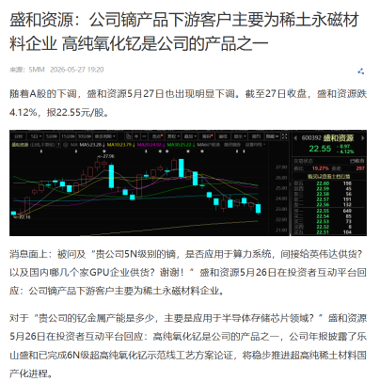

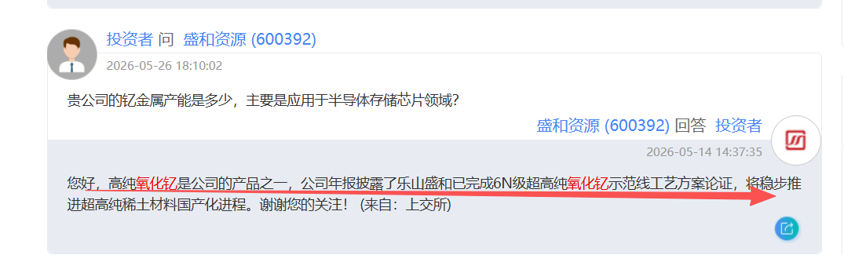

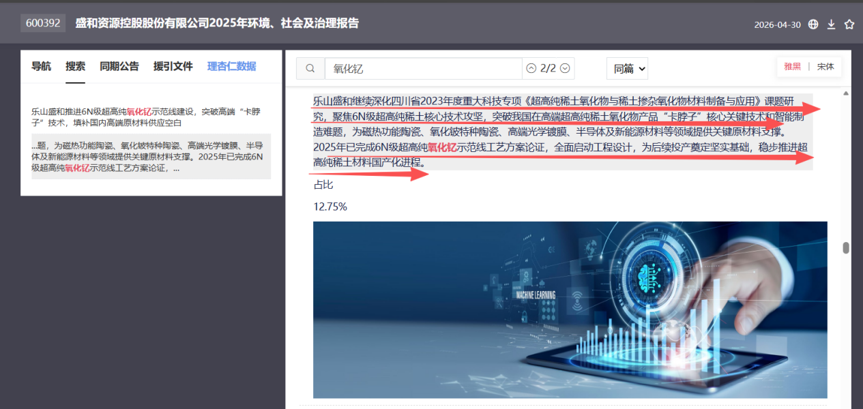

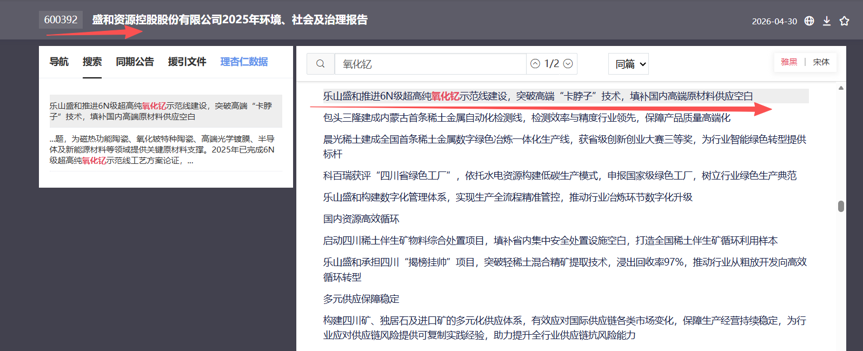

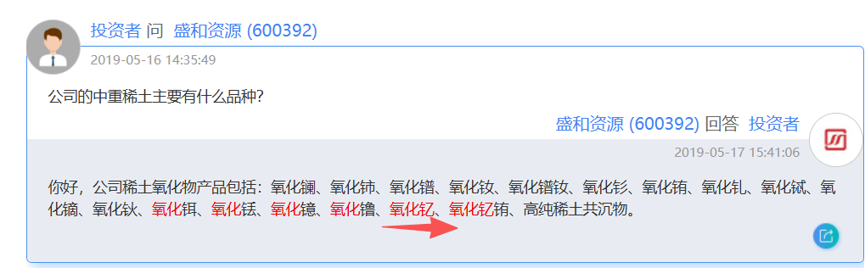

盛和资源在互动平台回答投资者提问时表示,高纯氧化钇是公司的产品之一,公司年报披露了乐山盛和已完成6N级超高纯氧化钇示范线工艺方案论证,将稳步推进超高纯稀土材料国产化进程。

一、行业格局生变,出口管制推动氧化钇价值重估

从全球产能分布来看,我国氧化钇产能占比高达 93%,海外市场尤其是日本制造业高度依赖我国进口,对外依存度极高。随着出口管控落地,全球氧化钇有效供给大幅收缩,供需错配局面逐步加剧,行业价格中枢持续上移。

在此背景下,下游海外客户加速寻求供应渠道重构,同时国内高端市场需求稳步释放,行业整体景气度持续抬升。公司作为氧化钇核心供应商,产能与出货规模位居行业前列,将直接承接本轮供给收缩带来的价格上涨红利,业绩增长具备坚实的行业基础。

二、盛和资源:氧化钇龙头,布局超高纯氧化钇抢占高端市场

超高纯氧化钇是半导体、高端陶瓷、光学材料、生物医疗等领域的关键原材料,长期以来高端市场被海外企业占据,国产化进程相对滞后。

公司深耕稀土深加工技术,顺利完成 6N 级超高纯氧化钇示范线工艺方案论证,正式迈入产业化筹备阶段。

该项技术突破补齐了国内高端稀土材料的短板,可全面匹配半导体元器件、陶瓷义齿等高端应用场景的品质要求。随着工艺持续优化与产线落地,公司有望逐步实现高端产品进口替代,打开全新的盈利增长空间。

三、全产业链优势凸显,筑牢产能与成本护城河

公司搭建起集稀土开采、冶炼分离、精深加工于一体的完整产业体系,产业链协同效应突出。

上游稳定的矿产资源,能够为氧化钇生产提供持续、充足的原料保障,有效抵御原材料价格波动风险;中游成熟的冶炼分离工艺,进一步优化生产效率、控制综合成本。

在当前全球供给收紧的行业环境中,全产业链布局让公司同时具备产能规模优势与成本控制能力,综合竞争力领先行业。叠加稀土战略属性持续强化,行业中长期高景气逻辑明确,公司业务增长的持续性得到有力支撑。

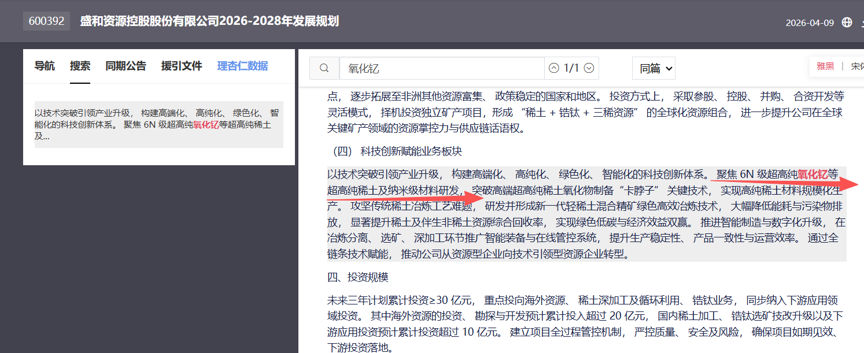

以技术突破引领产业升级, 构建高端化、

高纯化、

绿色化、

智能化的科技创新体系。

聚焦 6N 级超高纯氧化钇等超高纯稀土及纳米级材料研发,

突破高端超高纯稀土氧化物制备“卡脖子”

关键技术,

实现高纯稀土材料规模化生产。

通过全链条技术赋能,

推动公司从资源型企业向技术引领型资源企业转型。

四、定价视角:业绩稳步高增,估值具备修复空间

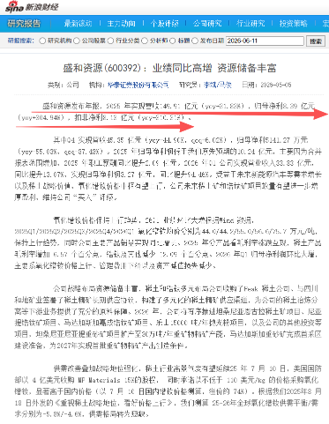

公司 2025 年经营业绩表现亮眼,2025 年实现营收149.91 亿元(yoy+31.83%),归母净利8.39 亿元(yoy+304.94%),扣非净利8.13 亿元(yoy+310.31%)。

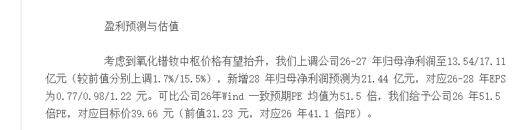

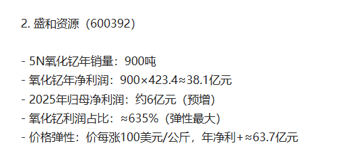

华泰证券预计公司26-27 年归母净利润至13.54/17.11 亿元,28 年归母净利润预测为21.44 亿元,给予公司26 年51.5 倍PE,对应目标价39.66 元,目标市值648亿。

当前稀土行业政策红利、供给收缩、高端替代多重逻辑共振,公司作为超高纯稀土材料龙头,氧化钇业务带来成长增量。随着产能释放与技术落地,公司价值将持续得到市场认可,中长期投资价值突出。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。