连续两周发帖关于电科蓝天的逻辑,股价创新高后有所回调,但仍旧坚持看好。

航天国家队电科蓝天(筹码干净市值小)一季度收入增87% ,关键材料解决“卡脖子”问题

电科蓝天---根正苗红的航天国家队,冲击航天第一市值,别等到变成“航王”的时候再来追!!!

今天再来严格论证下电科蓝天的潜力。

一、全球赛道先锋

公司所属为航天赛道。航天业务分为商业型(to B)和非商业型(to G)。全球领袖企业为美国的SpaceXAI,其通过超低成本的猎鹰/星舰可回收发射技术+Starlink星链卫星互联网+太空轨道算力计划+载人登月工程+月球/火星城市计划,严密构建了强大的技术壁垒和商业闭环。

二、赛道空间与时间

1.市值空间

2026年2月,SpaceX与马斯克旗下的人工智能公司xAI完成合并(现更名为SpaceXAI),当时合并后实体估值为1.25万亿美元。

2026年4月,SpaceXAI秘密递交IPO申请书。外界评估其IPO估值为1.75万亿美元

SPACEX也将于6月12日登陆纳斯达克,成为史上最大的IPO。

2.业务空间

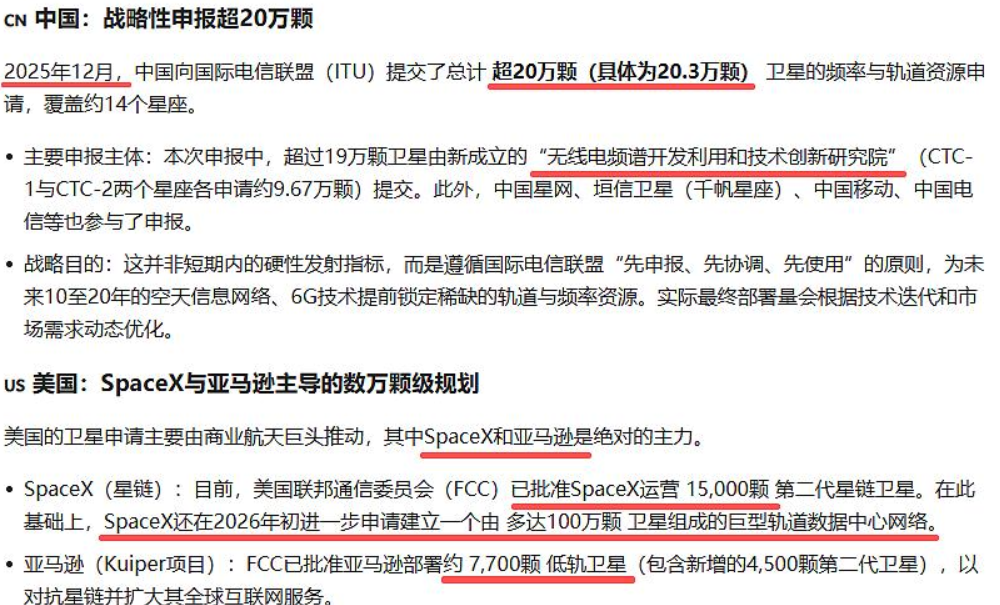

中美两国在卫星申请发射数量上均呈现出庞大的规模:

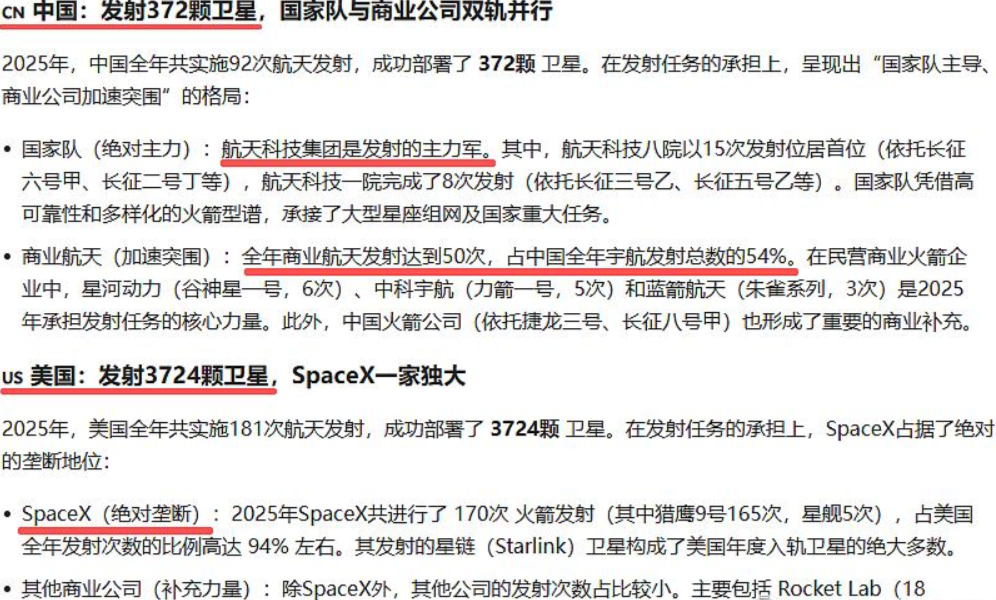

再看,2025年中美卫星发射数量对比:

商业航天的逻辑很简单,美国做示范

中国发射92次,才部署372颗卫星。美国发射181次,就部署了3742颗卫星。说明美国单次发射卫星的数量是我们的5倍,其核心在于SpaceX的超低成本发射技术打开了卫星互联网的空间。

看现在,美国一年的卫星发射数量是中国的10倍,直接以事实验证了中国公司存在10倍以上的业务空间,有着较大的差距和巨大的增量业务空间。

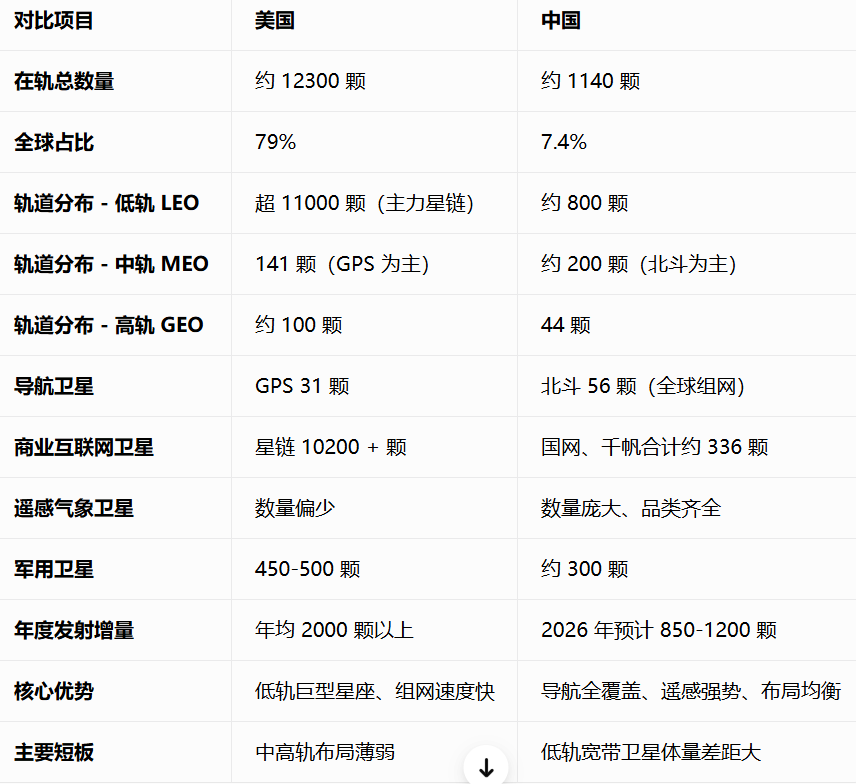

中美在轨卫星对比:

3、业绩空间

(1)当下业绩——千亿级市场(已验证)

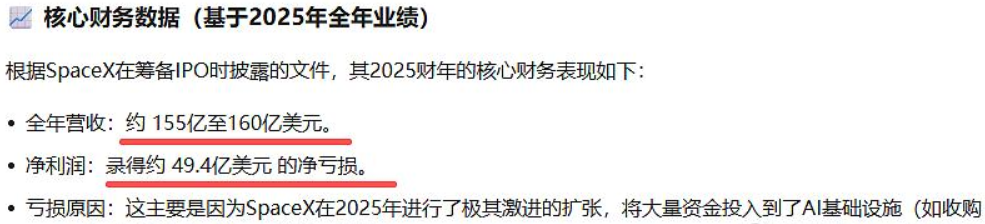

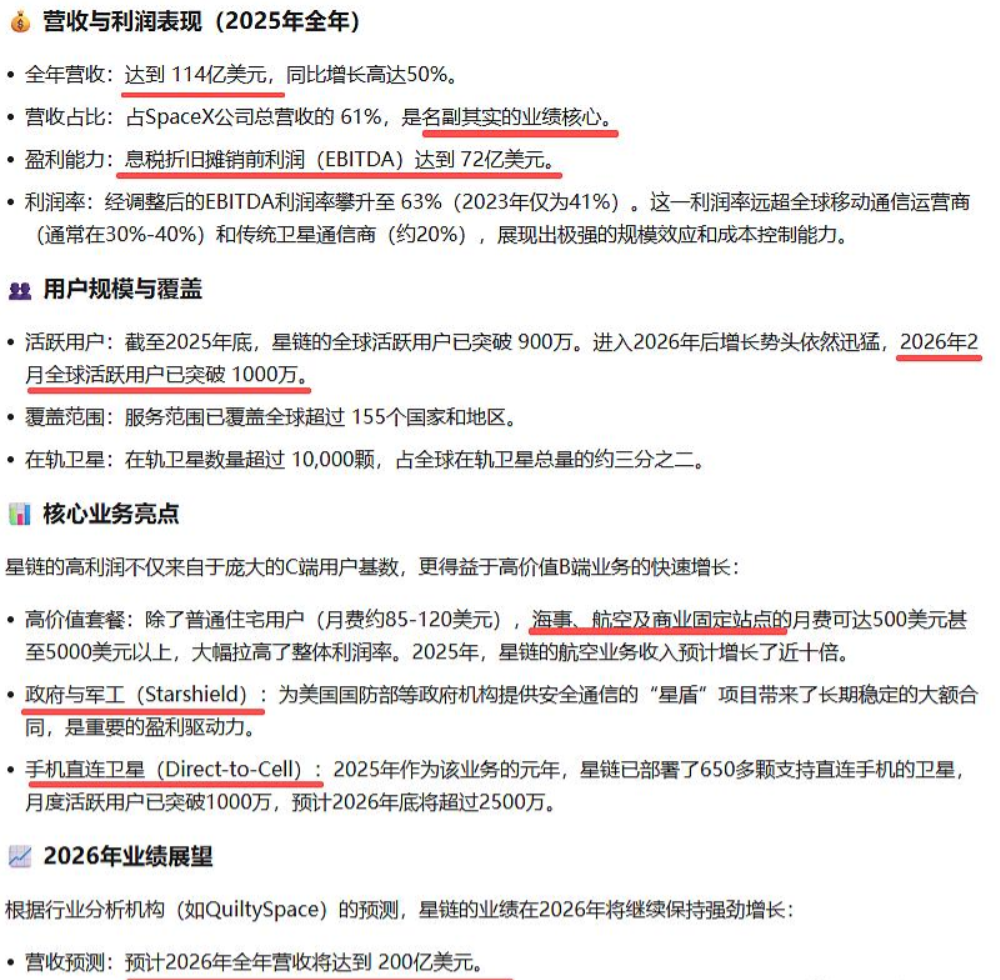

2025年SpaceX取得了155-160亿美元收入,即1000+亿人民币

其中,利润大头是starlink业务,2025年:to C 1000万互联网用户,to B有海事、航空及商业固定站点,to G有国防部星盾项目。

手机直连卫星业务如果推开,C端用户将进一步增长,2026年营收预测200亿美元,相较于

2025年,总营收接近翻倍。

(2)未来业绩——万亿级市场

中期最值得展望的:太空轨道算力中心。

以50KW功率为单位,2万颗算力卫星就是1GW。如果按照SpaceX申报的发射量,100万颗,相当于50GW。

庞大的太空算力,这些低成本的算力资源,将可以用于支持大规模的大模型推理应用服务,跨地域、跨国度、不间断的支持。

租用马斯克Colossus 一期(Colossus 1)算力中心,0.5GW,配备超过 22万张 英伟达 GPU(包括 H100、H200 及下一代 GB200 加速器等),按照当前高端 GPU 的市场租赁行情,分析师假设其平均租赁价格约为 每小时 2.6 美元,一年是50亿美金,大约350亿人民币。

这是什么概念呢?我们看一下英伟达2025年业绩数据,2159亿美金。

当然,这是星辰大海,但也不会特别遥远。

4、发展时间

(1)短期预期

对于2026年的中国,最重要的是成功突破入轨级可回收发射技术,核心看蓝箭科技(朱雀三号遥二火箭陆地回收)和航天科技集团(长征十号乙海上回收)。

对于2026年的美国,最重要的是:Starship V3的可回收验证,将低轨发射成本从猎鹰9号的约1800美元/公斤降至200美元/公斤以下(终极目标是100美元/公斤以下),并达到100-150吨的近地轨道有效载荷能力。

关键事件都将在5-7月份验证。

(2)中期预期

需要等待SpaceXAI验证太空轨道算力中心的技术可行性和经济可行性,比如抗辐射芯片、能源系统、散热系统、高速星间与星地链路等,也就是真正跑通0-1。

实际上很多技术在starlink上已经有验证和应用。

马斯克预计在2028年中旬至2029年,太空算力就能进入规模化商用阶段,成为主流选项。但工程界保守评估需要5-10年,甚至更久。

三、赛道关联度

能源系统是任何太空产业必备。

电科蓝天(SH688818)的主营业务是宇航电源,占比三分之二,赛道关联度67%,而且是中国国家队中宇航电源板块的绝对龙头,具备天然的深厚技术背书和产业客户。

商业航天关系到未来的太空通信运营、AI太空算力控制权、国防军工等,国企虽然在技术迭代中反应迟钝,但是紧跟、分蛋糕、吃肉,是绝对能办到的,无论如何也不会干瞪眼。

四、业绩预测与估值

2026年,中国极大概率会实现入轨级可回收技术的突破验证。

短期内,这将迅速打开中国商业卫星年发射量10倍以上的空间,中国卫星互联网组网将大规模推进。

中期看,太空算力也将紧跟美国,进行前期探索。

电科蓝天(SH688818) 将成为这一产业拐点的最直接受益者之一。

希望能见证电科蓝天成为航天第一股,撑起航天板块!!!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。