我第一反应是——一家南京的光学公司,卖镜片的,怎么和谷歌扯上关系了?光刻机里,最贵的零件不是芯片

光刻机的核心是光学系统——用极紫外线或深紫外线把电路图案"印"到硅片上,精度要达到纳米级别。这套光学系统里的镜片,面形精度要求达到纳米量级,每一块都是定制的,全球能做的厂商屈指可数。打个比方,普通眼镜镜片的加工精度大约是微米级,而光刻机镜片的精度比这高了三个数量级——相当于在北京放一块镜片,误差不能超过一根头发丝的几百分之一。这不是用更好的机器就能做到的,需要几十年的工艺积累。茂莱光学做的,就是这个方向。2025年公司半导体领域收入占营业收入的57.76%,较2024年增长71.47%。国内龙头光刻机企业的曝光物镜,茂莱是唯一供应商。订单在加速,数字比想象中大

2026年一季度,茂莱新增订单约3亿元,较去年同期增长约138%,其中约75%的新增订单来自半导体客户。截至2026年3月31日,累计在手订单约6.6亿元,同比增长约69%,其中半导体领域订单约4.6亿元,同比大增82%。订单增速138%,远高于收入增速,这个差值通常意味着后续几个季度的收入有比较强的支撑。

更值得注意的是一个海外客户的动态。自2025年10月至季报披露日,茂莱累计获得某国际半导体量检测客户采购订单约1.94亿元,主要覆盖半导体量检测类产品,本报告期内该客户收入占公司营业收入的10.41%。这家客户没有点名,但据调研信息,是美国全球前三前道量测设备商之一,不是KLA。能进入这家客户的供应链,说明茂莱的产品已经过了全球顶级客户的技术认证,这个门槛不低。同一套手艺,为什么能卖给谷歌?

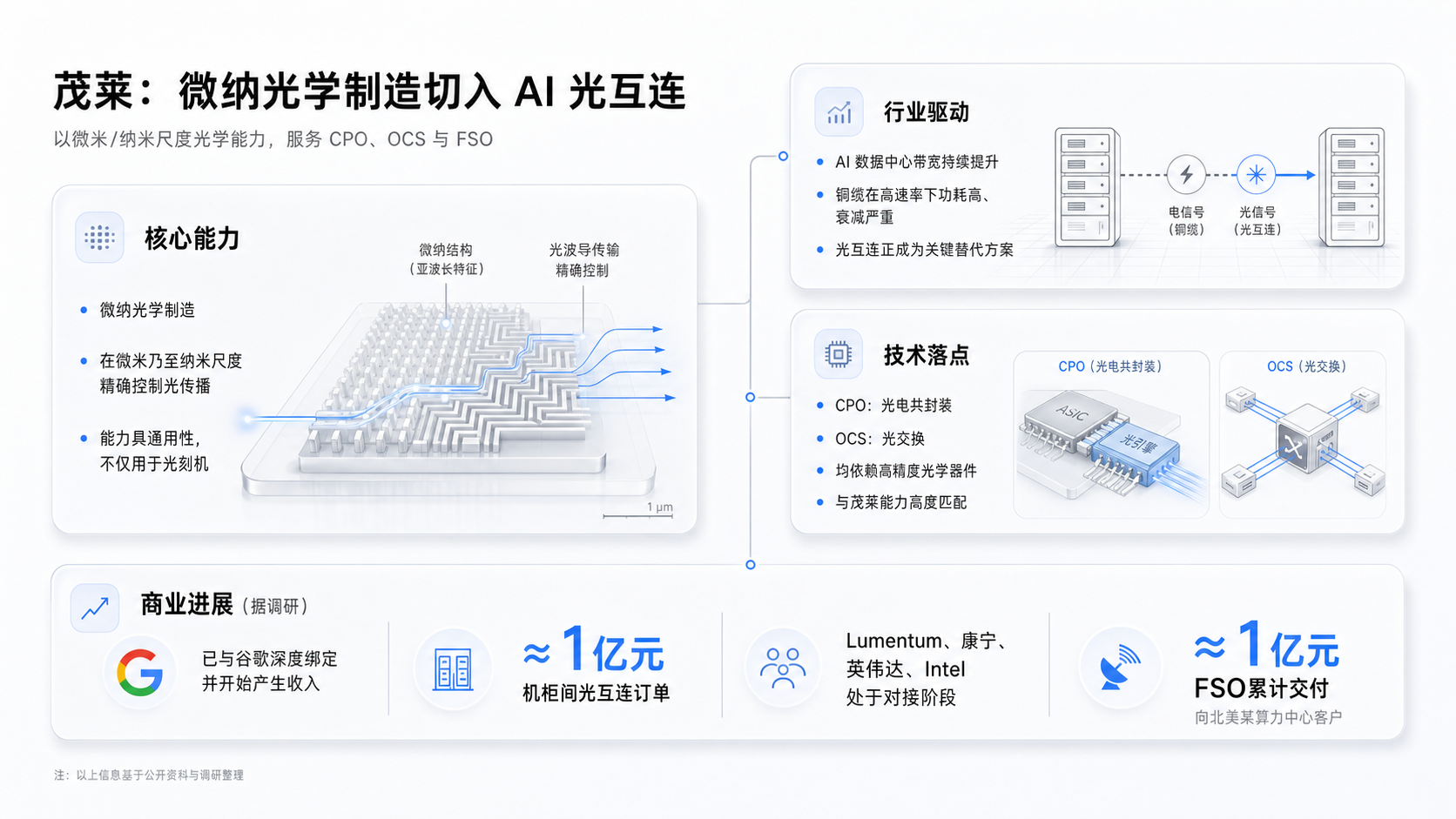

茂莱做的是"微纳光学制造"——在微米乃至纳米尺度上精确控制光的传播,这套能力本身是通用的,不是只能用于光刻机。AI数据中心现在面临一个问题:服务器之间的数据传输速率越来越快,铜缆在高速率下功耗太高、信号衰减太严重,光互连(用光信号代替电信号传输数据)正在成为替代方案。CPO(光电共封装,把光器件和芯片直接集成在一起)、OCS(光交换机,用光信号直接完成网络交换)这些新技术,核心都需要高精度的光学器件——正好是茂莱擅长的东西。

茂莱已与谷歌实现深度绑定并开始产生收入,已获约1亿元用于机柜间光互连的订单,Lumentum、康宁、英伟达、Intel正处于对接阶段。另外,自由空间光通信(FSO,不用光纤、直接用空气传输光信号)方向,已累计向北美某算力中心建设客户交付近1亿元规模。需要说明的是,此前市场流传的"2亿美元订单",据公司澄清是未来1-2年内可触及的潜在销售机会,不是已签订单,这个区别要说清楚。一季报亏损,要不要担心?

2026年1-3月,归属于上市公司股东的净利润为-1110.79万元,较去年同期下降166.75%。综合毛利率40.36%,同比下降10.13个百分点。亏损的原因拆开看,主要有三块:股权激励费用412万元、新增可转债利息费用670万元、以及与那家海外量测客户合作初期毛利率偏低。

前两项是一次性或阶段性成本,不反映主业的真实盈利水平。第三项更值得关注——为了打入顶级客户供应链,前期主动让利,用低毛利换战略绑定,这是很多高端制造公司常见的打法。公司方面表示,双方合作不以短期收益为导向,着眼于中长期的深度战略绑定与互利互惠。这个逻辑对不对,要看后续合作规模能否上量、毛利率能否随着批量交付回升。产能,是下一个最关键的变量

我觉得现在茂莱面临的核心矛盾,是订单增速远快于产能增速。据调研,泰国新工厂目前可支撑5-10亿产值,国内南京、北京三大工厂支持10-15亿体量,合计现有产能上限约25亿左右。公司目前正拟投资不超过10亿元建设MLL量产智造基地,同时规划产值达20-30亿元的通用大批量生产基地,公司给出的五年规划是投入40亿资金、支撑2030年百亿收入目标。这个规模的扩产计划,在资金上有一定压力,新基地建设周期2-3年,中间的产能缺口是真实存在的约束。

如果扩产顺利、海外客户持续上量,这家公司的成长空间确实是打开了的。如果产能爬坡慢于预期、或者海外客户验证转批量的节奏推迟,业绩的兑现就会比想象中慢。贸易环境的不确定性也不能忽视——客户主要在北美,这个变量始终存在。今天内容就聊到这里,大家也可以谈谈对光学这条链的看法。作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。