核心结论

存储超级周期实锤:长鑫存储 2026Q1 净利润330.12 亿元,同比暴增,DRAM 价格持续暴涨,全球存储行业进入高景气上行通道。

先锋精科核心卡位:深度绑定北方华创、中微公司(合计占收入 62%),间接供货长鑫存储、长江存储,是存储扩产 + 设备国产化 + 零部件国产替代的核心受益标的。

订单高增验证景气:2026Q1 在手订单同比 **+55%,金属加热器订单增速100%**,产能加速扩张,业绩有望逐季兑现。

一、存储超级周期:长鑫存储业绩爆发,行业景气度拉满

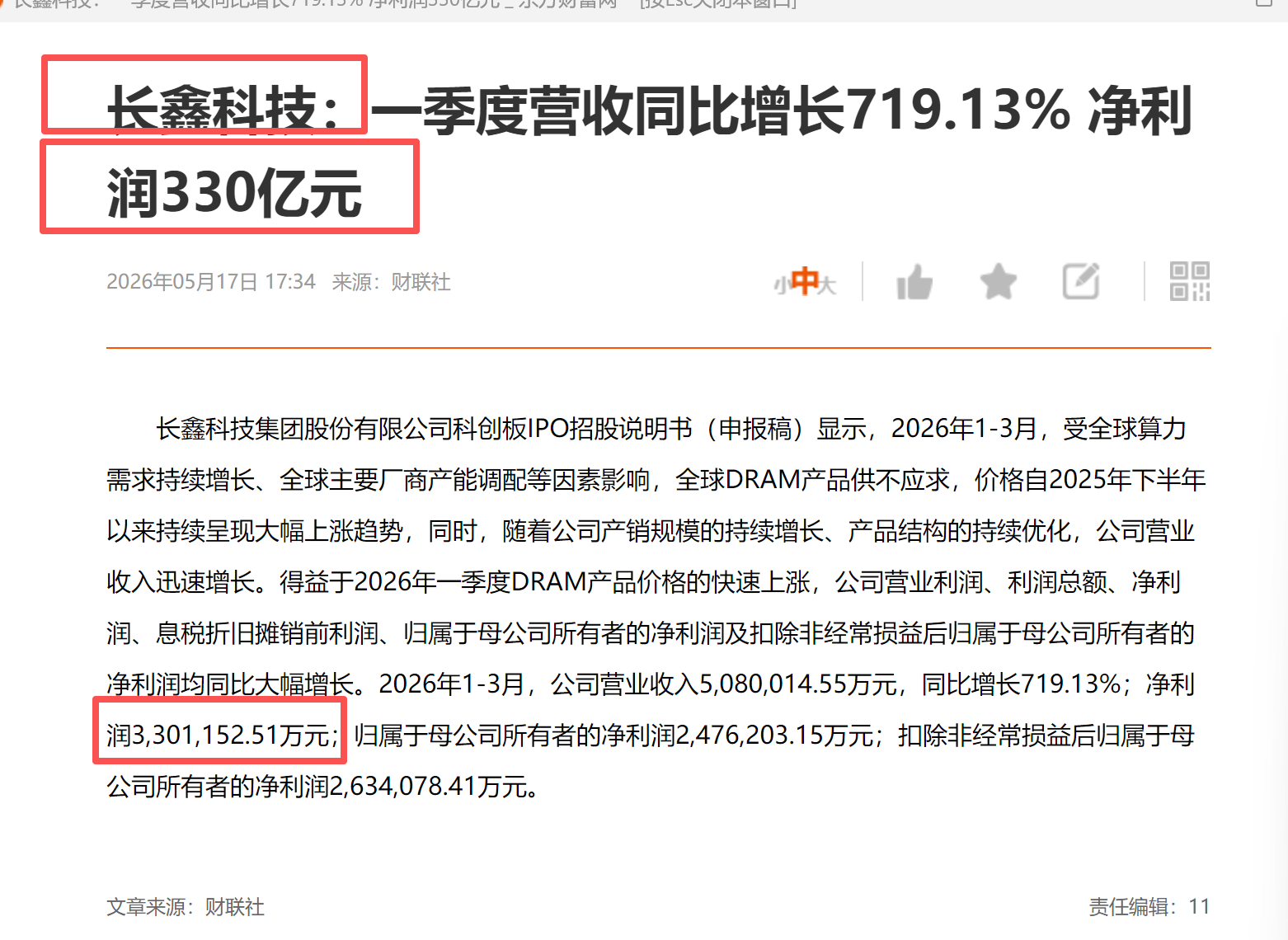

1. 长鑫存储 2026Q1 业绩(2026.5.17 招股书更新)

营业收入:508 亿元,同比 **+719.13%**

净利润:330.12 亿元,同比暴增

归母净利润:247.62 亿元

扣非归母净利润:263.41 亿元

业绩驱动:全球 DRAM 供不应求,价格自 2025 下半年持续大涨;长鑫产能释放、产品结构优化(DDR5 良率超 90%)。

2. 2026 年业绩指引(1-6 月)

营收:1100-1200 亿元,同比 **+612.53%~+677.31%**

净利润:660-750 亿元,同比 **+1714.67%~+1934.85%**

核心逻辑:AI 算力需求爆发 + 海外大厂控产 + 长鑫产能爬坡(2026 年月产能目标 35-40 万片),DRAM 价格高位坚挺,存储超级周期确立。

二、先锋精科:存储设备零部件 “卖水人”,深度绑定国产龙头

1. 公司定位

国内半导体刻蚀、薄膜沉积设备关键精密零部件核心供应商,全球为数不多可量产 7nm 及以下国产刻蚀设备零部件的企业,产品包括金属加热器、陶瓷加热器、精密结构件等。

2. 客户结构(2025 年,集中度 80.78%)

第一大客户:北方华创(收入占比 33.75%)

第二大客户:中微公司(收入占比 28.28%)

第三 - 第五大客户:拓荆科技、华海清科、屹唐股份(均为国产设备龙头)

核心逻辑:北方华创 + 中微公司→长鑫存储 / 长江存储,先锋精科通过设备商间接供货两大存储厂,2025 年对 “两存” 间接供货约 6-7 亿元,占总收入 50%+。

3. 核心产品:金属加热器(存储耗材,高弹性)

用途:刻蚀 / 沉积设备核心部件,1 年替换一次,存储扩产直接拉动耗材需求

市场空间:2026 年国内约 30 亿元,国产化率低,先锋为国内龙头(2025 年收入近 3 亿元)

订单验证:2026Q1 金属加热器订单增速100%,远超普通零部件(30%)。

三、财务与订单:短期业绩承压,高景气下拐点已现

1. 2026Q1 财报(4.29 披露)

营业收入:2.84 亿元,同比 - 5.46%(短期产能爬坡 + 费用增加)

归母净利润:2477 万元,同比 - 41.00%(毛利率短期下滑 + 减值计提)

在手订单:同比 **+55%**,订单充足,Q2 起逐步交付,业绩逐季修复。

2. 产能扩张:匹配存储高景气

制造二厂:2025 年底交付,产能释放

无锡先研:2026H2 交付,新增涂层工艺

靖江先捷:航空 + 医疗零部件拓展,第二增长曲线。

四、投资逻辑与核心看点

存储超级周期红利:长鑫存储业绩爆发,DRAM 价格高位,存储厂扩产加速,设备 + 零部件需求共振。

国产替代核心卡位:绑定北方华创、中微公司,间接供货长鑫 / 长存,深度受益设备国产化(长鑫设备国产化率 35%,持续提升)。

耗材属性 + 高订单弹性:金属加热器为存储耗材,替换需求稳定;2026Q1 订单 + 55%,加热器订单翻倍,业绩拐点明确。

产能扩张兑现成长:2026-2027 年产能持续释放,匹配下游高景气,支撑业绩高增。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。