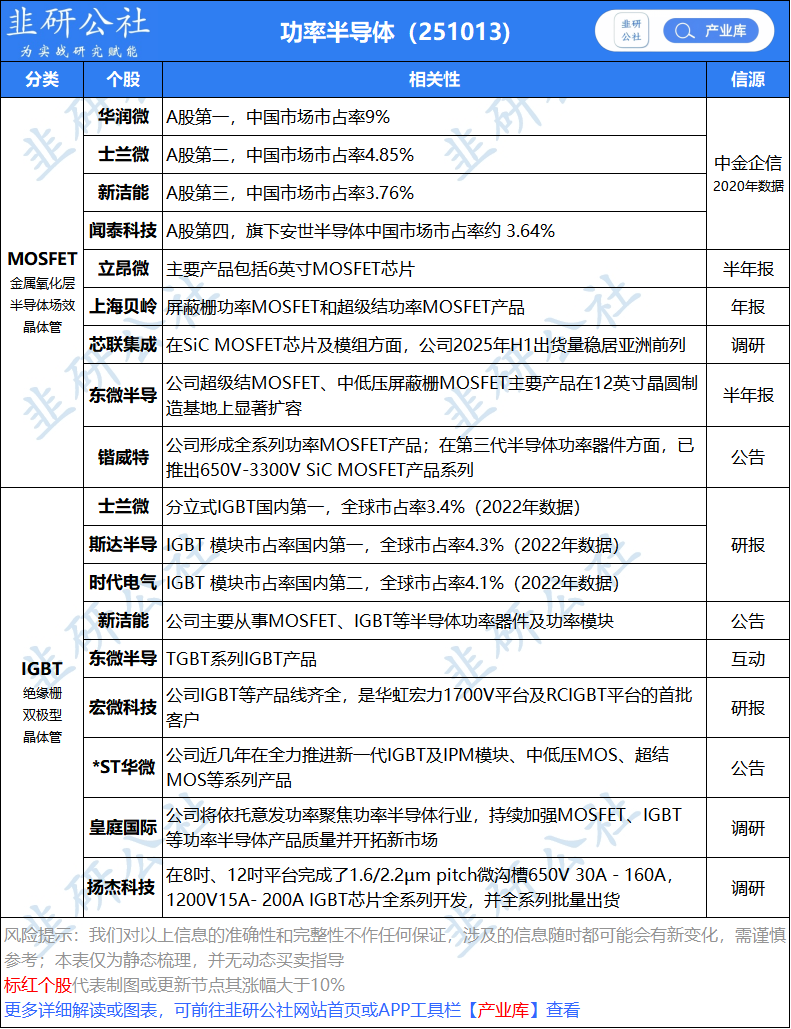

一、 核心投资判断与市场背景

供应持续紧张:此轮功率半导体周期的复苏不同于以往,供应紧张的局面将持续更长时间。主要原因有两点:资本支出仍然克制:全球主要功率半导体IDM公司(如英飞凌、安森美等)即使产线利用率提高,也并未大幅增加资本开支,限制了产能的快速扩张。需求韧性强劲:来自新能源(电动汽车、光伏、储能)、电网、以及AI相关的(数据中心、机器人物联网)需求持续增长。

碳化硅渗透率提速:

随着成本持续下降(SiC衬底价格自2020年以来大幅下降),SiC器件在性能(效率、耐高温、高电压)上的优势愈发凸显。其应用正从高端电动汽车向低端车型、储能系统和AI数据中心等更多领域快速渗透。这为具备SiC研发和生产能力的公司(如士兰微、斯达半导)带来了显著的增长机会。

估值洼地:尽管全球功率半导体公司股价年初至今平均上涨了135%,但中国相关公司仅上涨了34%。中国功率半导体股票,特别是功率IDM公司,有明显的追赶和重估空间。

二、 重点个股详细分析

1. 华润微核心逻辑:作为功率IDM+代工厂,直接受益于供应紧张。其代工业务在紧张环境下拥有议价权,能够通过外部客户合作获取市场份额。与市场预期对比:瑞银对华润微的2027-28年每股收益预测高于Wind一致预期16-31%,主要基于更乐观的利润率展望。估值逻辑:基于市净率(P/B)估值。当前市净率低于2020年以来的历史平均水平,而预期ROE(净资产收益率)将从2025年的2.9%提升至2028年的9.6%。其存在重估空间。SiC业务:目前收入占比小于3%,拥有6英寸SiC产线。参与AI服务器/HPC应用。

2. 士兰微

核心逻辑:由于供应紧张和SiC的强劲增长,该公司是被市场忽视的主要受益者。

盈利预测上调:基于硅基和SiC产线利用率高于预期,上调了2026-28年每股收益预测5-14%,这些预测高于Wind一致预期8-23%。利润率扩张:预计其净利率将从2025年的3%大幅提升至2028年的8%,ROE从3.3%提升至12.0%。估值合理:当前市净率低于其历史平均水平,但预计其ROE将显著改善至历史均值以上。

SiC业务:SiC主要受益者,拥有6英寸和8英寸自建SiC产线,订单饱满,收入占比<10%。应用涉及汽车、光伏、储能等。

3. 新洁能

核心逻辑:报告看好其在MOSFET领域的竞争力,认为MOSFET相比IGBT的竞争格局更良性。同时,公司在数据中心、机器人、低空经济等高端应用领域的布局独特。盈利预测:上调2027-28年每股收益预测11-17%,高于Wind一致预期8-15%。预计EPS在2026-28年复合增长率将达到37%。业务模式:Fabless(无晶圆厂)。报告指出,在供应紧张周期中,Fabless公司的利润率扩张潜力不如IDM公司,但因其在MOSFET领域的强势地位和高端应用敞口,依然看好。SiC业务:收入占比<5%,没有自建产线。

4. 斯达半导

核心逻辑:拥有强大的研发能力,在IGBT和SiC领域技术领先。尽管短期面临挑战,但瑞银看好其长期成长性,预计2026-28年EPS复合增长率高达44%。

下调盈利预测:因公司从Fabless模式转向Fab-lite(轻晶圆厂)模式,导致折旧负担加重;同时汽车IGBT价格竞争激烈。瑞银因此下调了其2026-28年EPS预测25-37%。上调目标价:因为瑞银改变了估值方法,从基于市盈率(PE)改为基于市净率(P/B),以更好地反映其IDM/Fab-lite业务模式。同时,看好其在SiC领域的增长前景,预计该业务将驱动公司价值重估。

SiC业务:是报告中认定的SiC主要受益者之一,收入占比<15%,拥有6英寸自建产线,并考虑扩张8英寸产线。在汽车、光伏、储能领域敞口很大(约80%)。

三、 对比与总结

首要投资主题:供应紧张持续。市场可能忽略了此轮周期中“供应紧张”这一结构性特征,而功率IDM公司(华润微、士兰微) 将是最大受益者,因为它们能保证自身的产能供应,拥有更强的利润前景。

结构性增长引擎:SiC渗透率加速。这不再仅仅是高端EV的故事,而是扩展到低端EV、储能和数据中心。拥有自建SiC产线和核心技术的公司(士兰微、斯达半导)将拥有更强的竞争壁垒和成长性。

区域轮动机会:中国功率半导体股票相比全球同行表现落后,瑞银认为存在追赶效应,尤其看好中国功率IDM公司的价值重估。仅做资料整理,不做行业及个股推荐。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。