2026年5月

|

存储 · 算力 · 物理AI · 商业航天5月17日,A股硬科技板块迎来一次罕见的"集体共振":存储芯片、AI算力硬件、物理机器人、商业航天——四条产业线同日上演涨停潮。这不是巧合,而是全球科技产业三条主线同时进入兑现期的信号。本文用最直白的语言,拆解每一个板块背后真正的投资逻辑,并引用国际顶级投行的最新判断,帮你看清哪些是真风口,哪些只是情绪。一、存储芯片:一场15年最严重的供需错配

你首先要理解一件事:存储芯片不是普通零件,它是AI时代的"数字土地"。长鑫科技(CXMT)披露295亿元IPO招股书,一季度净利润高达330亿元,并预告上半年扣非净利润高达520-580亿元——这个数字比很多人想象的高出一大截。消息一出,合肥城建、大普微、深科技等长鑫概念股纷纷涨停,热度甚至蔓延到氟化工、光刻胶等上游材料。根本原因在于:全球DRAM(动态随机存储器)市场正处于近15年来最严重的供需失衡。

高盛4月大幅上调2026年DRAM价格涨幅预测至250%-280%(1月时的预测仅为150%),并指出供需缺口将达到过去15年最严峻水平。主因是三星、SK海力士、美光三大巨头大量产能被"虹吸"到HBM(高带宽内存)的生产,导致普通DRAM实际供给大幅缩水。

简单说:每一张英伟达GPU旁边,都要配几十GB甚至上百GB的HBM。训练一个大模型需要的内存,比你的笔记本多出成千上万倍。全球AI服务器的爆发式增长,直接让存储的需求端打了"类固醇",而供给端的扩产周期却长达18-24个月。这个剪刀差,就是存储产业链当前景气度的底层逻辑。美国银行(BofA)更将此次存储景气周期定性为"类似1990年代的超级周期",预测全球DRAM营收同比增长51%,NAND增长45%,价格涨幅分别达33%和26%。摩根士丹利则指出,随着"智能体AI"(Agentic AI)兴起,AI系统需要同时运行推理、规划、执行三套任务,对内存带宽的需求将成倍上升,预计到2030年数据中心CPU及内存市场可能额外增加320-600亿美元规模。存储行业的逻辑,已经从"周期股"悄悄升级成了"AI基础设施股"——这是最重要的认知迭代。—摩根士丹利 2026年研报

长鑫的特殊意义:作为中国本土唯一量产DRAM的厂商,长鑫的IPO不仅是一个资本事件,更是国产存储"从0到1"完成市场验证的里程碑。SK海力士、三星股价屡创历史新高,为长鑫的业绩预期做了最好的"国际对标"。二、AI算力硬件:万亿美元的"基础设施军备竞赛"

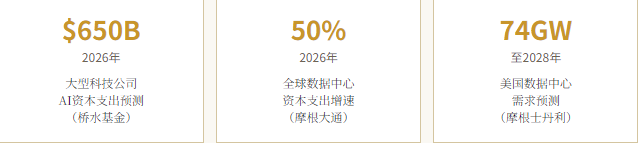

鸿海集团(富士康母公司)宣布2026年资本支出将较上年增长逾30%,AI机架出货量预计全年翻倍。这不是个例,而是整个云计算巨头军团的统一动作。用一个比喻来理解:AI大模型就像一台永不熄火的"数字高炉",算力硬件就是建造这座高炉所需的钢铁、砖瓦、管道。

数据在服务器之间传输,需要光纤和光模块;服务器主板需要高频高速PCB;PCB的原材料是覆铜板(CCL)。当算力需求翻倍,整条链条上的需求都会翻倍,但建产能的速度跟不上,上游材料就成了最先涨价的环节。摩根士丹利指出,大型科技公司将在2025-2026年合计投入超过1万亿美元于数据中心及AI基础设施,光通信、网络交换、海底电缆等"物理联通层"正成为这一周期中"比技术竞赛更持久"的主题,提供与AI相关但风险属性不同的投资机会。

摩根大通的判断更直接:数据中心资本支出2025年增长65%,2026年再增50%,是支撑整个算力硬件产业链高景气的"天花板够高"逻辑——而这次"资金向上游材料聚焦"的操作,正是市场对这条逻辑的结构性演绎。当龙头光模块(如博通、Marvell)估值已高,资金自然寻找价格更低、弹性更大的上游原材料替代标的。这是A股特有的"轮动扩散"现象:主线涨够了,找还没涨的补涨。三、物理AI &

机器人:继手机之后最大的硬件革命

英伟达CEO黄仁勋近期多次公开表态:人形机器人和自主机器,是继生成式AI之后的下一个重大计算平台。这句话让市场研究机构和投行都坐不住了。什么是"物理AI"?简单说,就是把大脑装进身体里——让AI不只是在屏幕里聊天,而是真的能用手拿东西、用腿走路、用眼睛感知世界的机器人。 ⟡ 投行观点 · 高盛

⟡ 投行观点 · 高盛

高盛将人形机器人市场2035年规模预测从60亿美元上调6倍至380亿美元,并指出绝大多数硬件组件(摄像头、电机、力传感器、减速器、电池)已经商业成熟,成本正以"类似2015-2020年新能源车"的学习曲线快速下降。当前主要瓶颈在AI软件和非结构化环境中的操作能力,而非硬件本身。

为什么机器人的逻辑现在才开始被认真对待?两个催化剂:

为什么机器人的逻辑现在才开始被认真对待?两个催化剂:

第一,英伟达推出的Jetson Thor芯片,让机器人"大脑"的算力提升了7.5倍,同时能效提升3.5倍,机器人终于能在本地实时运行视觉模型+语言模型+控制系统三套程序。第二,特斯拉Optimus、波士顿动力Atlas等人形机器人已开始在真实工厂量产部署,"实验室概念"正在变成"工厂现实"。从中国视角看,中国机器人公司在EV供应链基础上快速转型,电机、减速器、传感器等核心零部件高度重叠。截至2026年1月,中国已占全球AI驱动机器人专利申请量的三分之二,且政府将AI与人形机器人列为"十五五"规划核心产业。四、商业航天:SpaceX上市,打开了想象力的天花板

SpaceX最早将于6月11日确定首次公开发行价格,并选择纳斯达克作为上市地点,股票预计6月12日开始交易。这件事对A股商业航天板块的意义,类似于2020年特斯拉进入标普500对新能源车板块的意义:它给整个赛道"定价"——告诉市场,商业航天公司可以值多少钱。摩根大通在《2026年展望》中明确指出,"未来的国防股不只是坦克和导弹——还有算力、AI模型、芯片、光纤和算法"。商业航天同样在这一逻辑框架下:卫星互联网、低轨星座、火箭运载,都与算力基础设施、国家安全、全球联通形成强关联。这是资本重新给商业航天定价的底层叙事。

有研复材(铝基复合材料)、东方钽业(难熔金属)、西部材料(钛合金)——这些上游特种材料公司正是航天制造的隐形基石",用了大量A股资金习惯的"上游材料"逻辑进行轮动。四个板块看似分散,实则共享同一个底层叙事:全球AI时代的基础设施建设正在进入"大规模落地"阶段,资金从"软件概念"流向"硬件现实",从"头部龙头"向"上游材料"扩散。

投资本质上是在为未来的世界"投票"。当高盛把DRAM涨幅预测上调到250%,当摩根士丹利把物理AI市场预测为5万亿美元,当摩根大通说"未来的国防股是算力和光纤"——你其实可以隐约看见,这个世界接下来会往哪里走。看懂产业逻辑,才能在情绪波动中不随意进出、不被市场的"热点轮动"带跑。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。