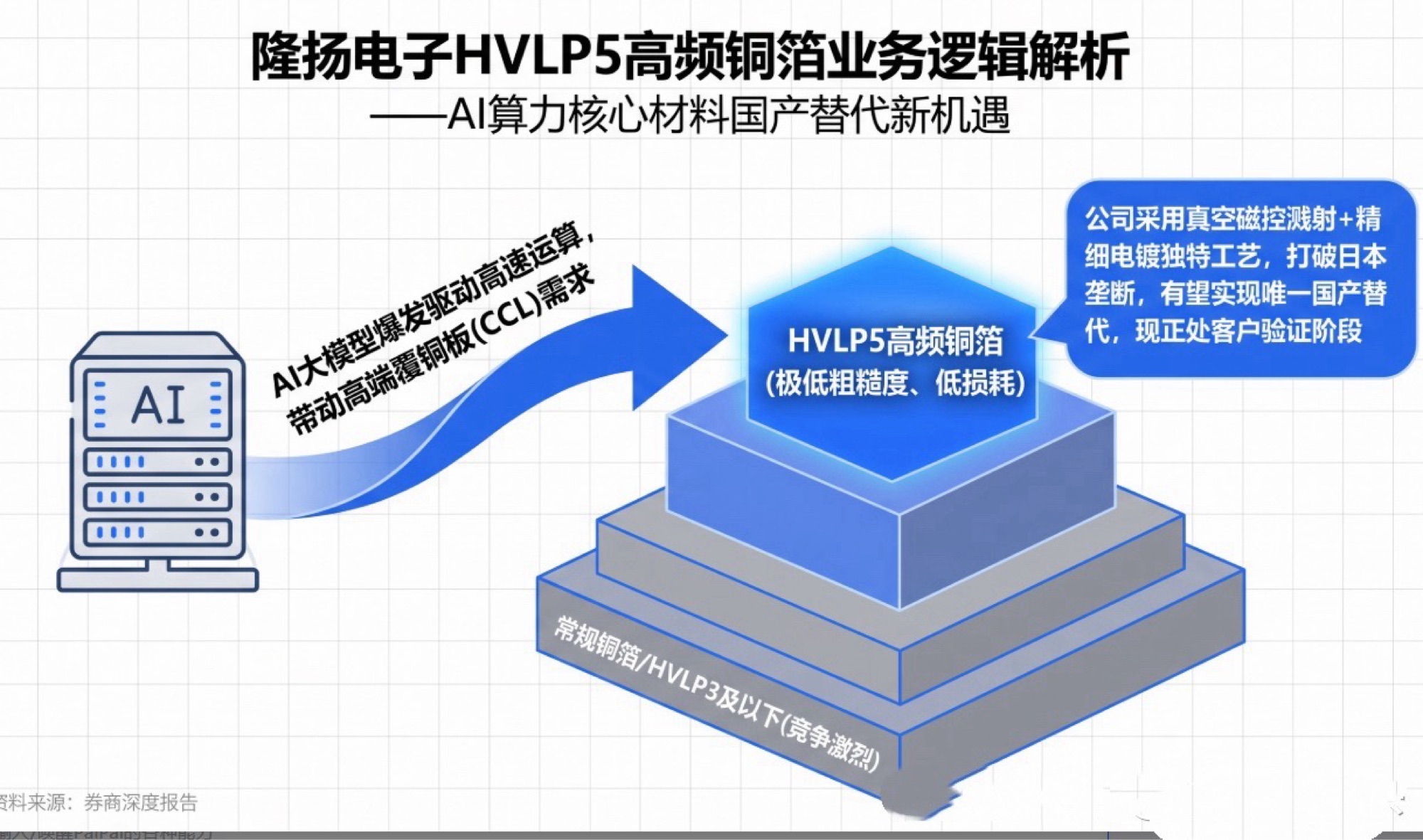

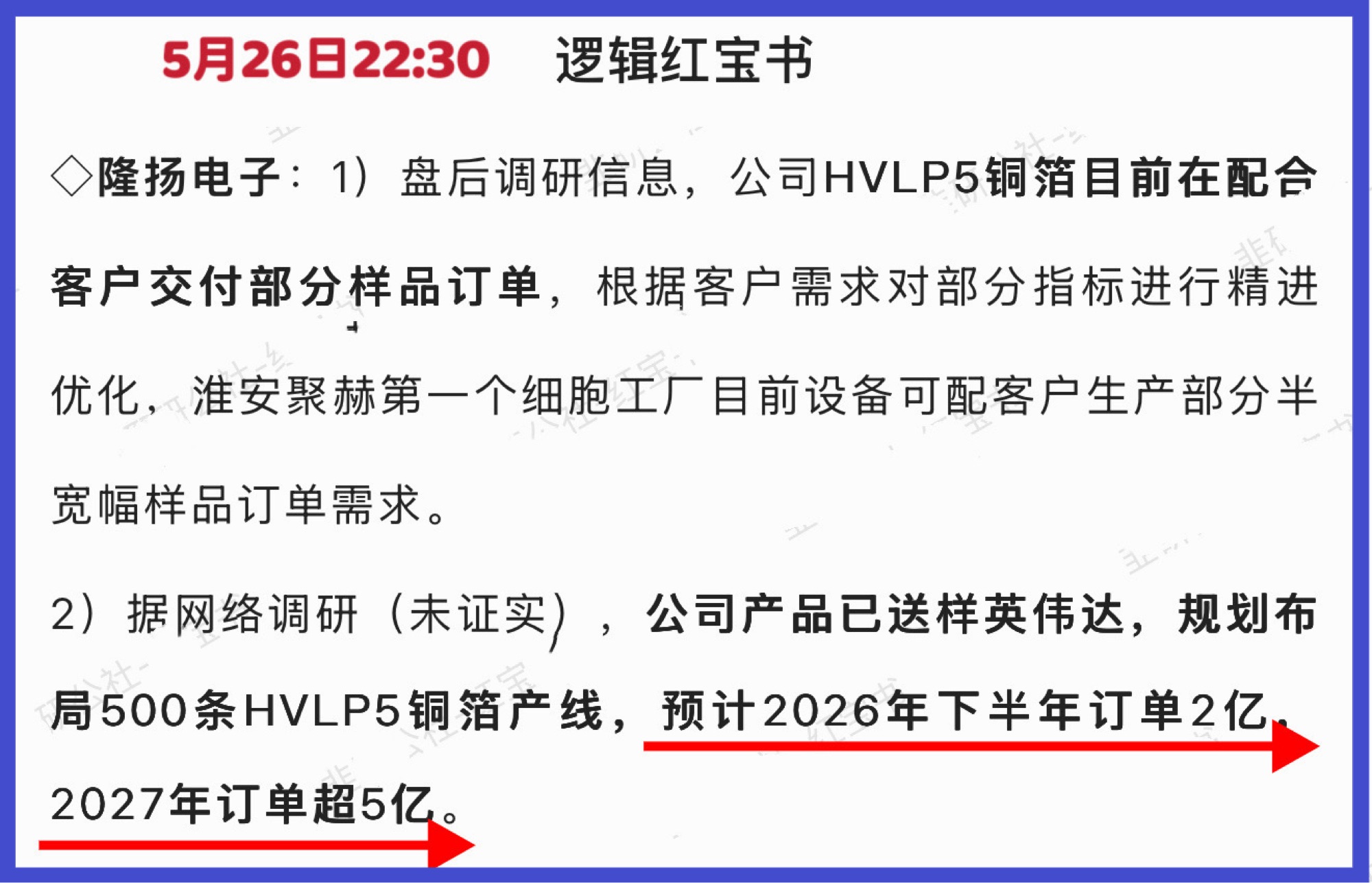

隆扬电子是全球仅二、国内唯一量产HVLP5及更高铜箔的厂商,溅射工艺的平整度优于日本三井。

一、玻璃基板引入带来的“降维打击”

当康宁、三星、英伟达(Intel、AMD、Nvidia)等巨头在先进封装中引入玻璃基板(GCP,Glass Core Substrate)后,底层的材料力学和表面特性发生了根本性改变。

绝对平整的表面:玻璃基板的表面粗糙度几乎接近0(纳米级),远比有机树脂平整。

传统电解箔无法贴合:你无法直接把一卷几十微米厚、靠传统压延或电解做出来的HVLP5铜箔“贴”到硬邦邦、脆性大且极光滑的玻璃基板上,两者的热膨胀系数(CTE)不匹配,传统胶水也无法提供足够的附着力。

工艺替代:从“买铜箔”变成“在玻璃上镀铜”。因此,玻璃基板技术并没有消灭对“极低损耗超薄铜导线”(即HVLP5/HVLP6功能)的需求,而是将导电层的制造工序直接集成到了玻璃基板的加工流程中:

在玻璃多层叠层工艺中,先利用磁控溅射工艺(Sputtering)在玻璃表面轰击出一层原子级的超薄铜种子层(Seed Layer)。这层铜原子以高动能嵌入玻璃表层,解决了在光滑玻璃上的附着力问题。接着,再通过精细电镀(如mSAP或镀铜添加剂工艺)增厚铜层。这在物理属性上,完美达到了甚至超越了传统HVLP5+铜箔对“极致光滑、极致低损耗”的要求。

二、玻璃基板技术带来的影响是结构性的

1. 对传统电解铜箔企业:这确实构成了技术路线上的“替代”与转型压力。如果企业依然抱着传统生箔机不放,未来在最顶级的玻璃载板芯片封装中将失去市场。

2. 对具备真空溅射/新工艺的企业:这反而是高端HVLP5+技术落地、加速产业化的红利期(例如行业内部分企业正在转向“真空磁控溅射 \\rightarrow 精细电镀 \\rightarrow 化学后处理”的细胞工厂工艺)。

3、硬性门槛完美匹配:玻璃基板高频线路必须用Rz≤0.3μm的HVLP5超低粗糙度铜箔,HVLP1-4全部无法达标。

隆扬是全球仅二、国内唯一量产HVLP5铜箔的厂商,溅射工艺的平整度优于日本三井,完美适配玻璃基高速PCB,独家卡位这一轮技术迭代。

隆扬电子在HVLP5铜箔上选择的“非主流”工艺路线,歪打正着地迎合了玻璃基板的底层物理需求。

三、从以下几个维度来剖析玻璃基板技术对隆扬电子铜箔需求最大增量与核心垄断

1. 工艺路线的“天然适配”:磁控溅射

在上一条分析中提到,玻璃基板由于表面接近纳米级平整,传统电解铜箔(生箔机路线)根本无法在其表面直接贴合或粗化咬合。

玻璃基板的核心工艺路线是:真空磁控溅射(PVD)打底长出种子层 \\rightarrow 精密电镀增厚。

而这恰恰是隆扬电子的“看家本领”:

不走寻常路:国内绝大多数铜箔厂(如铜冠、德福等)都在卷传统电解改良路线,而隆扬电子明确表示其HVLP5铜箔使用的是“卷绕式真空磁控溅射 + 复合镀膜技术”。

原子级平整:隆扬利用自研的磁控溅射设备,在基材上直接沉积出原子级的超薄铜种子层,其表面粗糙度(R_z)可以做到 0.1 \\sim 0.3\\,\\mu\\text{m},且晶粒细小、取向一致。

解决剥离强度痛点:传统铜箔越光滑越容易脱层,而隆扬通过磁控溅射的高能粒子轰击与后端的纳米级界面改性(化学/物理混合键合),做到了“既极致光滑,又粘得极牢”。

这种“真空溅射 + 精密电镀”的技术基因,与玻璃基板(GCP)多层叠层加工所需的铜导层制备工艺在底层逻辑上是同源的。

2. 替代三井化学(Mitsui)的“国产化”契机

在高端AI服务器载板(如台积电CoWoS配套的M9/M10或下一代更高级别材料)和高频高速(50–60 GHz以上)领域,日本三井化学的HVLP铜箔长期处于垄断地位。

随着信号频率向英伟达Rubin(搭载M9/M10级材料)及未来AI5/Feynman时代演进,传统电解HVLP的损耗在极高频下已接近天花板。

隆扬电子凭借磁控溅射路线,在高频下的信号损耗甚至比传统三井HVLP5还要低。如果未来先进封装全面向玻璃基板或更高频的材料过渡,市场上能提供成熟“磁控溅射级精细铜箔方案”的国产供应商屈指可数,这为其带来了巨大的国产替代空间。

玻璃基板技术的兴起,彻底把传统的“生箔机电解箔”逼向了死胡同,但却为“磁控溅射派”打开了大门。隆扬电子因为坚持了真空磁控溅射的路线,使其高端铜箔产品具备了天然适配下一代玻璃基板封装的“核心技术力”。

3、用量翻倍带来增量

玻璃芯板双面布线,线路层数相比传统封装增加一倍,单块板HVLP5铜箔消耗量直接大增。

英伟达Rubin芯片CoPoS玻璃封装量产,会持续拉动上游M9高频覆铜板采购,隆扬绑定台光电子长协,七成产能锁定算力订单,直接充分受益。

4、光模块同步爆发

CPO玻璃基光模块同样强制使用HVLP5++定制铜箔,公司拿到博通 1.6T光模块长期订单,形成AI服务器+高速光模块双重需求爆发。

玻璃基板技术的兴起,彻底把传统的“生箔机电解箔”逼向了死胡同,但却为“磁控溅射派”打开了大门。隆扬电子因为坚持了真空磁控溅射的路线,使其高端铜箔产品具备了天然适配下一代玻璃基板封装的核心技术力。

英伟达 HVLP5 铜箔认证三级硬核标准非常严格,现状:仅隆扬 100% 通过,德福/ 铜冠永久无法通过—-L3=顶级 AI铜箔绝对垄断。

隆扬电子:全球最高壁垒,唯一能赚60%+毛利的门票!

截止中午收盘,德福科技、铜冠铜箔大涨,最大增量、最核心垄断、全球唯二的隆扬电子还在底位水中。

(风险提示:所有的逻辑挖掘,仅代表个人见解或个人买卖记录,不代表市场看法,不要做为自己买卖依据,风险须自控自负自担!)

(作者利益披路:本逻辑分析,不作为证券推荐或投资建议,截至发文时,作者或持有部分相关标的,下一个交易日内可能择机出售。但个人持股很小基本不超过该股当天交易量百分之零点几、个人买卖对个股交易影响非常小。)

S隆扬电子(sz301389)S

S德福科技(sz301511)S

S铜冠铜箔(sz301217)S

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。