英伟达、微软、Arm于5月29日同步预告"PC新时代",6月1日Computex台北电脑展将发布N1X——英伟达首款自研Arm架构PC处理器。台积电3nm制程+联发科联合设计+Blackwell GPU集成,图形性能对标RTX 5070,AI算力180-200 TOPS,Arm架构正式切入高性能PC主赛道。

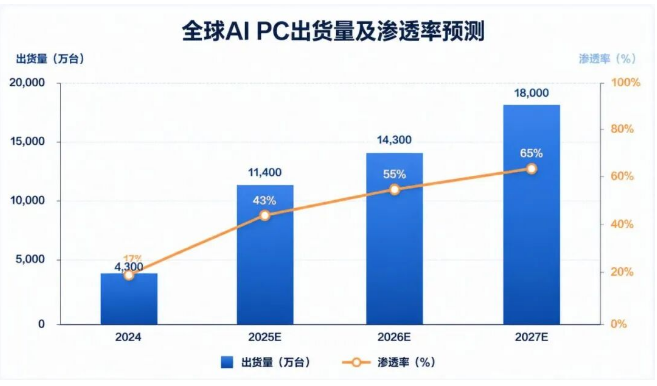

数据端:2025年全球AI PC出货量1.14亿台(+165.5%),渗透率43%;2026年1.43亿台,渗透率55%。中国市场AI PC渗透率2026年52%,同比+146.5%。端侧AI推理需求爆发+NPU标配化+Arm能效比优势,三轮驱动渗透率加速。

核心结论:PCB赛道确定性最高(单机价值量5-7倍提升),存储景气周期叠加AI需求共振,ODM代工受益放量周期,散热模组为高功耗芯片刚需配套。重点推荐:胜宏科技、华勤技术、澜起科技、江波龙、联想集团。

一、行业背景与催化事件1.1 核心催化:英伟达N1X芯片发布2026年5月29日,英伟达、微软、Arm在社交媒体同步发布"A new era of PC"预告,并附上台北国际电脑展坐标(25.0528, 121.5990),三方联动确认N1X将于6月1日正式亮相。

N1X核心规格:

英伟达时隔十余年重返CPU领域。核心变量:数据中心级GPU首次深度集成于PC处理器,端侧可运行70B参数大模型,微软Copilot+原生适配,Windows on Arm生态从"可用"走向"好用"。

1.2 产业背景:AI PC渗透率加速AI PC市场从概念期跨入规模化普及窗口:

AI PC的加速渗透源于三个驱动力:端侧AI大模型推理需求爆发、NPU成为PC标配、Arm架构在能效比上的结构性优势。

1.3 行业历史节点2024年3月21日,AMD在北京召开"AI PC创新峰会",微软同步发布Surface Pro 10和Surface Laptop 6(首批AI PC产品),标志着AI PC产业正式进入产品落地期。此后,英特尔推出Panther Lake架构酷睿Ultra 300系列,AMD发布锐龙AI 400系列,Arm架构阵营则由高通骁龙X Elite打头阵,英伟达N1X的加入将进一步重塑竞争格局。

二、竞争格局:四强争霸,Arm崛起2.1 CPU架构格局演变x86在PC市场的统治力持续松动。2020年前后x86占比95%+,2026年降至约85%,Arm份额抬升至15%。Counterpoint Research预判:2029年Arm在AI服务器CPU市场份额从2025年25%跃升至90%。结构性变迁 underway。

2.2 四大阵营对比N1X核心变量:6144个CUDA核心集成于PC SoC,图形性能直逼桌面级RTX 5070,PC处理器领域属首次。叠加180-200 TOPS AI算力,端侧推理场景具备代际领先。

2.3 下游品牌厂商布局

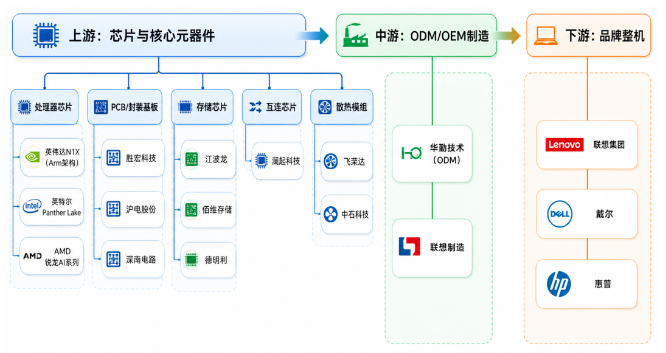

AI PC产业链可划分为上游(芯片/核心元器件)、中游(制造/组装)、下游(品牌/渠道)三个层次,其中上游和中游的国产替代空间与业绩弹性最大。

3.2 细分赛道核心标的3.2.1 PCB/封装基板:确定性最高,弹性最大

AI PC对高速互联、高算力承载的PCB需求显著高于传统PC。N1X采用52层M9+高频PCB,单机PCB价值量从传统PC的几十元飙升至数百元,价值量暴增5-7倍。

胜宏科技:英伟达Tier1 PCB供应商,显卡板全球第一,N1X高频PCB核心供应商。深度绑定英伟达,充分受益于产品升级带来的价值量提升逻辑。

沪电股份:高端主板与高速互联PCB,英伟达认证供应商,服务器与PC双增量驱动。

深南电路:封装基板+高端PCB双轮驱动,120层板已量产,卡位Chiplet封装赛道。

3.2.2 存储芯片:景气周期叠加AI需求井喷AI PC对内存容量和带宽需求激增。N1X支持最高128GB LPDDR5X统一内存,AI本地大模型推理对存储容量提出更高要求。2026年存储行业高度景气,DRAM/NAND价格持续上涨。

江波龙:全球第二大独立存储厂商,消费+企业级全品类覆盖,品牌渠道最强(Lexar/FORESEE)。2025年归母净利润12.5-15.5亿元(同比+150.7%-210.8%),股价一年内涨幅达586%。

佰维存储:车规+工控+AI端侧存储龙头,ePOP封测全球垄断,绑定Meta/Google AI硬件。2026年1-2月归母净利润15-18亿元(同比+921.8%-1086.1%),前两月净利已超过2025年全年两倍。

德明利:消费级+入门企业级存储模组,2026Q1营收75.38亿元(同比+502.08%),归母净利润33.46亿元(同比+4943.39%),业绩弹性行业领先。

3.2.3 互连芯片:AI算力基础设施核心澜起科技:互连类芯片龙头,受益于AI服务器与AI PC对高速互连需求的爆发。2025年营收54.56亿元(同比+49.94%),净利22亿元,总市值超3000亿元。内存接口芯片、PCIe Retimer等产品在AI PC中用量显著提升。

3.2.4 ODM代工:AI PC放量直接受益华勤技术:全球头部智能硬件ODM龙头,深度绑定联想、戴尔、惠普。2026年4月港股上市(03296.HK),基石投资者包括摩根大通、瑞银、泰康人寿、小米、韦尔股份等,总认购约2.9亿美元。摩根大通纳入中国AI生态系统主题名单,给予135元目标价(A股),评级"增持"。

3.2.5 散热模组:高功耗AI芯片的刚需配套N1X的TDP达45-80W,集成Blackwell GPU后整机散热需求显著提升。AI PC对液冷、均热板、高导热材料的需求远超传统PC。

飞荣达:笔记本散热模组+均热板主力供应商,总市值263.6亿元。

中石科技:高导热材料+散热方案供应商,AI PC散热升级直接受益。

3.2.6 其他细分赛道核心逻辑:N1X单机PCB价值量暴增5-7倍,胜宏科技作为英伟达AI PCB第一大供应商,确定性最高。

催化因素:

核心逻辑:全球智能硬件ODM龙头,AI PC放量期ODM渗透率持续提升。

催化因素:

核心逻辑:AI PC内存容量与带宽需求倍增,互连芯片用量显著提升。

催化因素:

核心逻辑:Chiplet时代先进封装需求爆发,通富微电是国内封测龙头之一。

催化因素:

核心逻辑:全球PC市场份额第一,AI PC渗透率领先。

催化因素:

数据来源:Gartner、IDC、Canalys、开源证券研究所

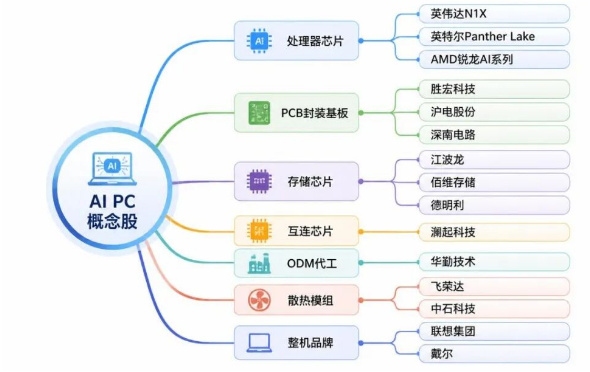

六、投资风险提示6.1 AI PC概念股分类全景图

6.2 AI PC渗透率增长路径

6.3 风险提示

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。