随着英伟达GB200/GB300及未来Rubin架构的演进,AI服务器PCB正经历一场“地狱级”的升级:板厚从传统的3mm飙升至8mm以上,孔径微缩至0.05mm的极限。这种物理层面的“长宽比”博弈,正在倒逼钻孔设备与耗材进行一场史诗级的技术迭代。这不仅是对工艺的考验,更是一次产业链价值重估的机遇。

一、 为什么钻孔成了AI PCB的“生死线”?

在PCB(印制电路板)制造中,钻孔是所有电气连接的物理基础。简单来说,就是通过钻孔+电镀,把一张板子上的N层电路连通起来。

对于AI服务器(如英伟达GB200/GB300/Rubin架构)而言,钻孔不仅仅是打孔,更是信号传输的生命线:

1. 互连密度激增:AI服务器PCB动辄20层以上(Compute Tray多为22层5阶HDI,Switch Tray甚至达到30+层),单块板的钻孔数量比普通板多50%以上,18层板平均要钻5000个以上的孔。

2. 信号完整性要求:AI算力要求信号传输速率达到112Gbps甚至更高。通孔内多余的铜柱(Stub)会严重干扰信号,因此必须引入背钻工艺(Backdrill)来剔除多余铜柱,这对钻孔深度的控制精度提出了微米级要求。

二、 全流程拆解:一块AI PCB是如何“炼”成的?

根据文档资料,PCB钻孔的完整流程是一个高度精密的系统工程:

1. 上板与定位:X射线钻靶

- 操作:将PCB板材固定在机床上,利用X射线透视找到内层板的靶标(Target),进行精准对位。

- 难点:AI板多层叠加,对位偏差会导致整板报废。

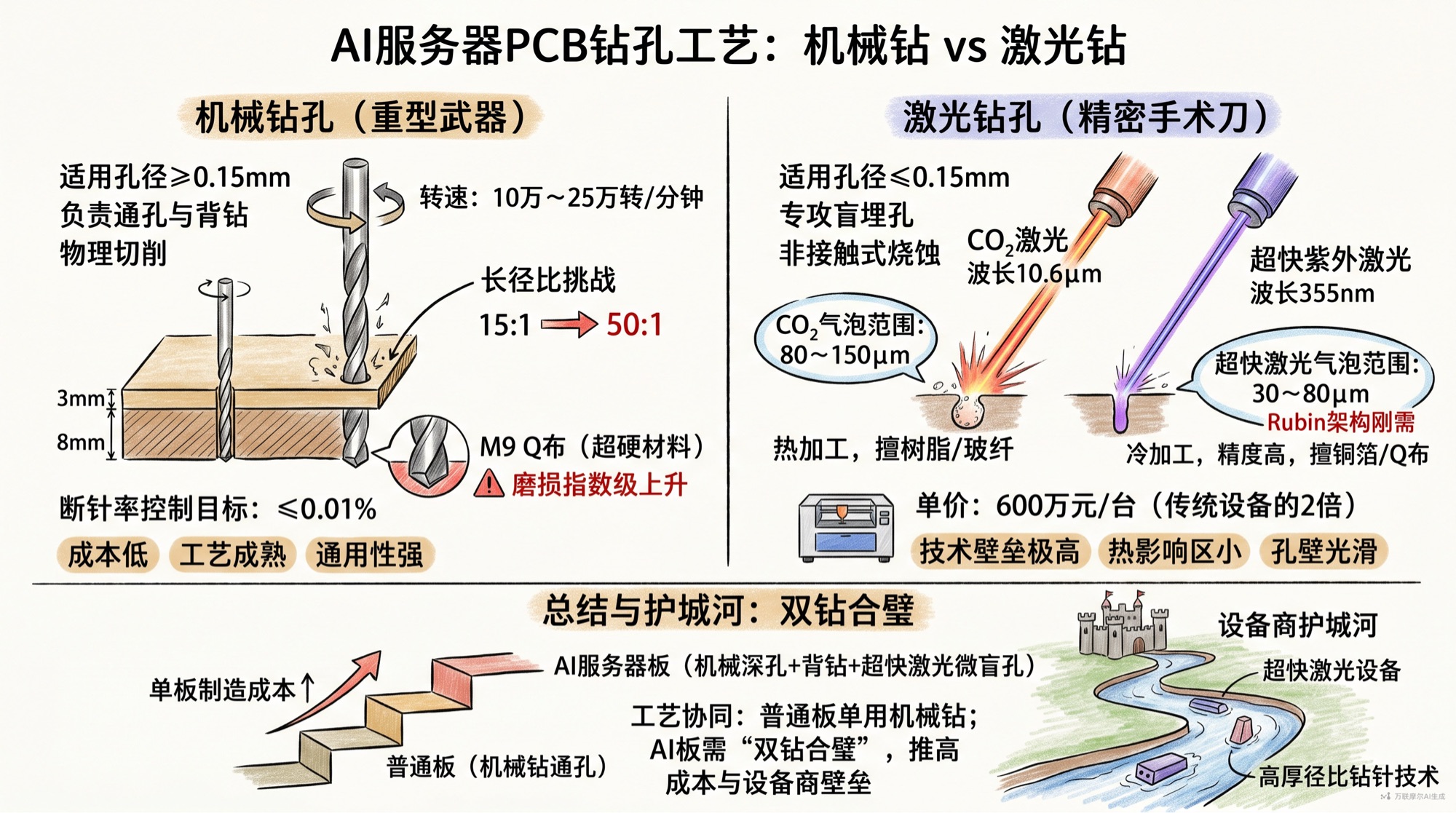

2. 钻孔执行:机械钻 vs 激光钻

3. 钻头研磨与维护

- 操作:PCB钻针(钻头)极其细微(最细直径0.1mm左右),磨损后需使用专用研磨机进行打磨复用,或者直接更换。

- 难点:AI板使用的M9 Q布(石英布)硬度极高,钻针寿命从普通板的8000孔暴跌至200孔,消耗量呈指数级上升。

4. 检测:AOI与孔位精度

- 操作:使用光学检测设备(AOI)检查孔径大小、孔内粗糙度、是否存在塞孔、断钻残留等。

- 难点:高阶HDI板孔径极小,且孔壁质量要求极高,不能有铜丝毛刺。

三、 急需解决的“卡脖子”难题

1. 极限制程挑战:长径比(Aspect Ratio)飙升

- 现状:普通PCB板厚3mm,长径比15:1即可。AI服务器板厚飙升至8mm,长径比要求达到50:1。

- 痛点:钻针越长越细,高速旋转时越容易偏摆、折断。目前业内正在攻克40倍、50倍长径比钻针的稳定加工技术。

2. 材料革命:M9 Q布带来的“噩梦”

- 现状:为了降低信号损耗(Df),英伟达Rubin架构计划采用M9级覆铜板,其填充料为99.99%的二氧化硅(石英)。

- 痛点:这东西比钢铁还硬。普通台钻针打M6材料能打2000孔,打M9材料只能打200孔。加工效率暴跌,耗材成本暴增数十倍。

3. 背钻工艺的精度极限

- 现状:为了信号完整性,背钻必须精准地去除多余铜柱,但不能钻穿有用的线路。

- 痛点:要求深度控制误差在0.05mm以内。这需要CCD视觉系统辅助定位,即CCD背钻设备。

四、 核心公司

1. 设备端:大族数控的绝对统治力

大族数控 (301200.SZ) —— 全球PCB设备龙头

- 主营业务:覆盖钻孔、曝光、检测、压合等全环节。其中钻孔设备收入占比超过70%,是公司的基本盘。

- 技术壁垒:

- 机械钻:已实现对德国Schmoll等外资品牌的国产替代,性价比极高。

- CCD背钻:配合头部PCB厂(如沪电、胜宏)实现工艺突破,良率追平海外,订单充沛。

- 超快激光钻:针对M9 Q布和微小孔,推出GLM650等超快激光设备,可加工30-80μm微孔,单价高达600万/台,单价是CO₂激光钻的2倍。

- 业绩表现:2025年Q1-Q3营收39.03亿元,同比+66.53%;归母净利润4.92亿元,同比+142.19%。毛利率提升至31.73%,盈利能力显著增强。

2. 耗材端:钻针与铣刀的“量价齐升”

鼎泰高科 (301377.SZ) —— 全球钻针销量冠军

- 主营业务:PCB钻针、铣刀(锣刀)、研磨材料。钻针销量全球第一,2025上半年市占率达28.9%。

- 技术壁垒:高长径比钻针。普通钻针10元/支,50倍长径比钻针单价可达100元/支。公司已实现40倍、50倍钻针的批量供货。

- 产能扩张:截至2025Q3月产能突破1亿支,预计2026年底达到1.8亿支/月。

- 业绩表现:2025Q1-Q3营收14.57亿元,同比+29.13%;归母净利润2.82亿元,同比+63.94%。毛利率高达40.62%,净利率19.28%。

中钨高新 (000657.SZ) —— 钨矿+金洲精工双轮驱动

- 主营业务:钨矿开采(柿竹园、远景钨业)及深加工。子公司金洲精工是全球微钻龙头之一。

- 核心逻辑:“金洲三宝”(极小径、加长径、涂层钻针)。金洲精工在40倍以上长径比钻针技术领先,且背靠集团钨矿资源,成本优势显著。

- 产能扩张:预计2025年底金洲精工月产能达0.9亿支,2026年随着1.4亿支技改项目落地,月产能将达1.3亿支。

新锐股份(慧联电子)—— 隐形冠军,市场预期差极大

- 核心逻辑:市场此前只关注钻针(鼎泰、金洲),忽略了铣刀(锣刀)。

- 光通信:800G/1.6T光模块爆发,PCB混压板(PTFE/陶瓷填充)硬度极高,铣刀消耗量增加8倍。

- AI服务器:板厚增加导致铣刀寿命锐减至1/3,用量提升4倍。

- 技术壁垒:慧联电子是全球PCB铣刀龙头,且拥有钻针、铣刀核心设备自制能力,扩产速度快,正冲刺全球钻针前三强。

3. 其他关键设备商

- 芯碁微装:国产直写光刻(LDI)设备龙头,主要解决HDI板的曝光精度问题。

- 东威科技:垂直连续电镀(VCP)设备龙头,市占率超50%,解决了高层数板孔内能流平电镀的难题。

- 凯格精机:锡膏印刷设备全球份额第一(21.2%),在高阶服务器和5G类产品中,III类高精度印刷机单价是普通机的4倍,利润结构持续优化。

五、 总结

1. 确定性最高:大族数控。无论哪家PCB厂扩产,无论用机械钻还是激光钻,大族都是最确定的设备供应商,且背钻、超快激光技术壁垒高。

2. 弹性最大:鼎泰高科与新锐股份。耗材的逻辑在于“消耗量暴增+单价暴增”。特别是新锐股份(慧联电子),市场对“铣刀”的认知严重不足,随着光模块和AI服务器放量,其业绩爆发性极强。

3. 资源禀赋:中钨高新。上游钨矿资源+下游金洲精工技术,具备全产业链抗风险能力。

风险提示:AI服务器出货量不及预期;PCB工艺迭代不及预期(如CoWoS-L封装替代PCB);行业竞争加剧导致价格战。

(本文数据来源于万联证券、华创证券、东吴证券及华金证券研报,仅代表个人观点,不构成投资建议。)

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。