光通信行业有两种很重要的高端光芯片:一是 EML 芯片(DFB+EA 集成,自调制,多用于传统分立式可插拔),二是 CW DFB 芯片(连续波 DFB,产业常简称 CW 激光器,供外部调制器使用,是硅光方案的主流光源)。EML更多被用于中长距离光信号传输,500米范围短距离目前CW-硅光模块更占优,在1.6T时代以后以及NPO、CPO中,100mW以上的大功率CW激光器反而是最大增量,高盛预计硅光在800G/1.6T/3.2T模块中的渗透率将分别达到60%/80%/100%

CPO中基本剔除了EML,几乎全是CW方案,而在NPO中 谷歌系OCS+NPO是必须要用EML芯片的,总体占比约20-30%,这里并不是说EML需求少了,相反 无论数据中心用哪种方案,跨楼/跨园区数据中心互联等2-80千米范围内绝大部分还是需要用EML可插拔光模块,CW EML需求都在增,只是相对来说大功率CW增速更大。

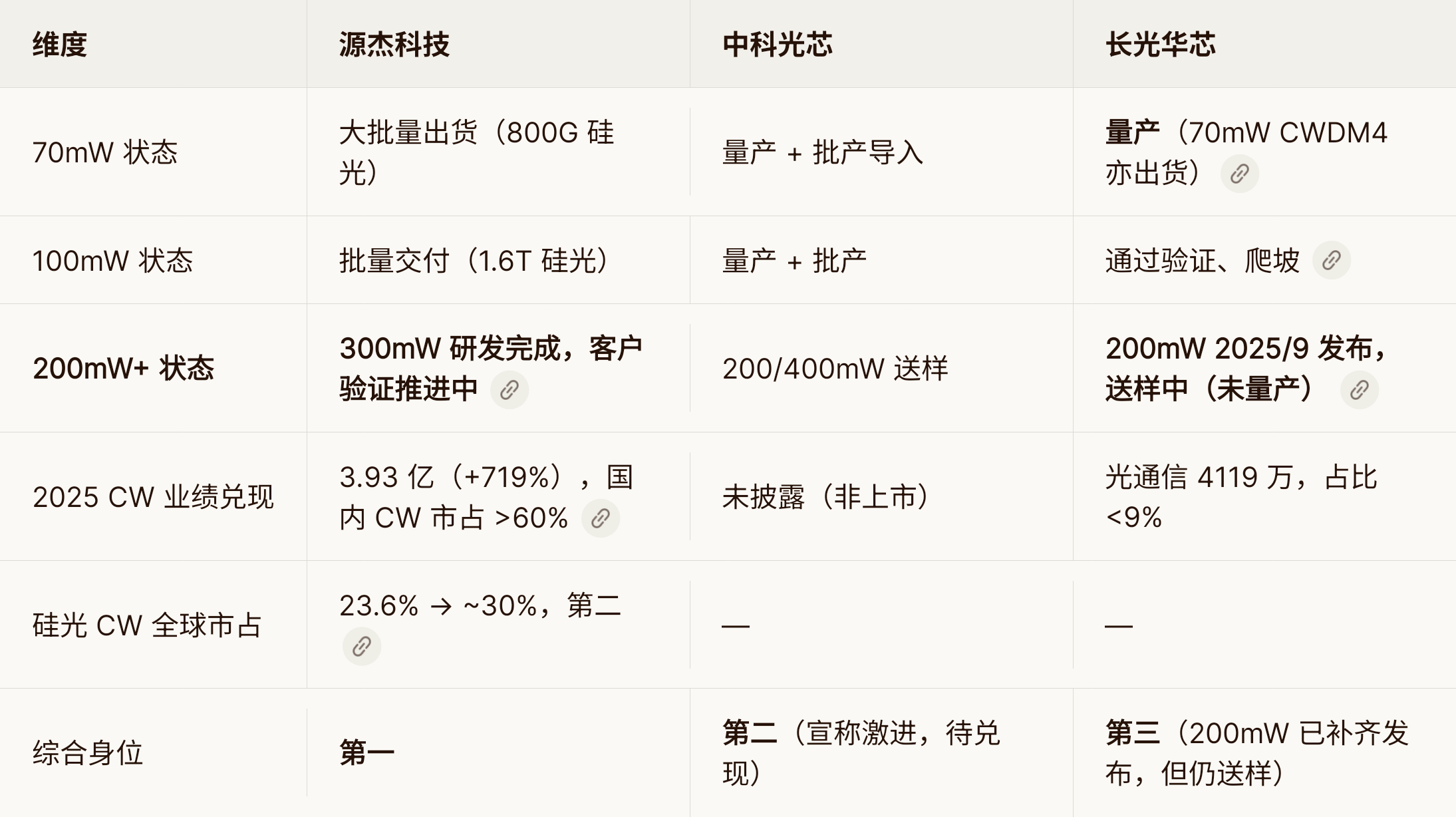

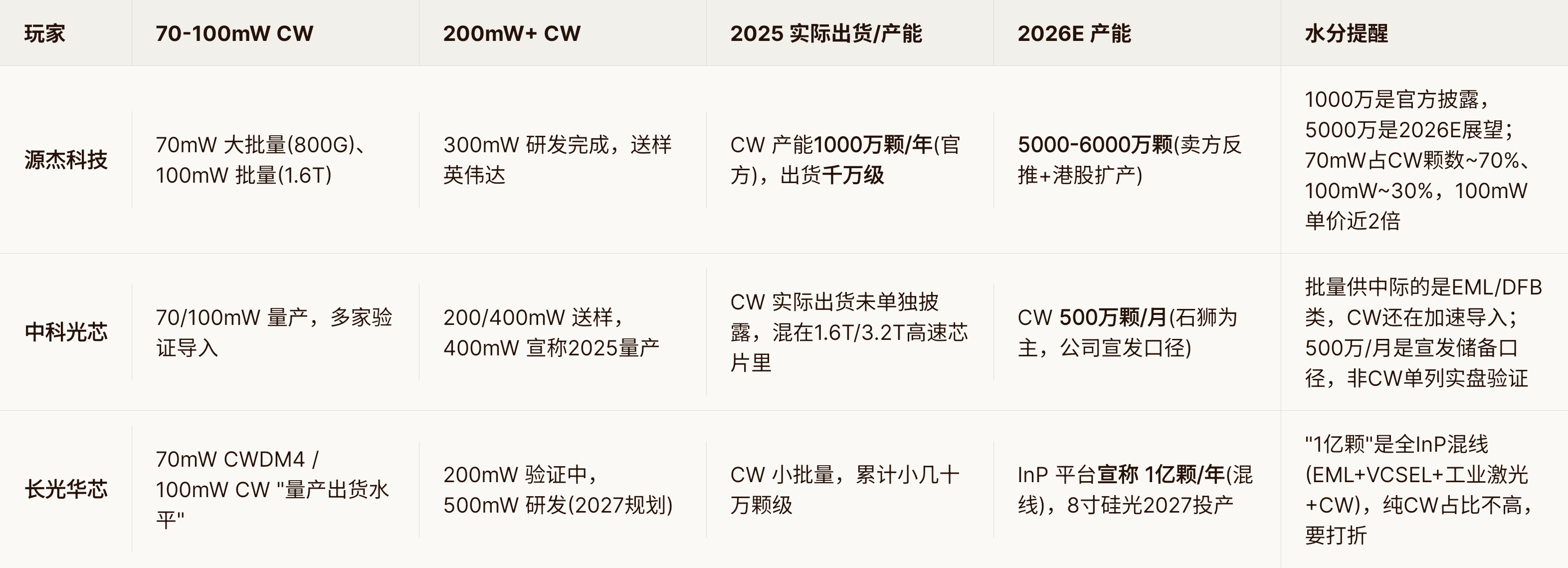

国内大功率CW芯片厂商主要有源杰科技、中科光芯、长光华芯、仕佳光子等,源杰和中科都是老牌光通信起家,70/100mW这档源杰最早量产落地,占据国内大部分市场,中科慢了一步,长光是工业脉冲跨界光通信,紧随其后。但200mW、400mW 是中科宣发进度最领先,长光的200mW目前是性能数据最好的,源杰300mW适配英伟达CPO,各有各的长处。

CW专项产能上,源杰5000-6000万颗/年,中科已备好500万颗/月的产能,有追赶源杰意图,就等下游订单量产爬坡,长光没有单独披露。

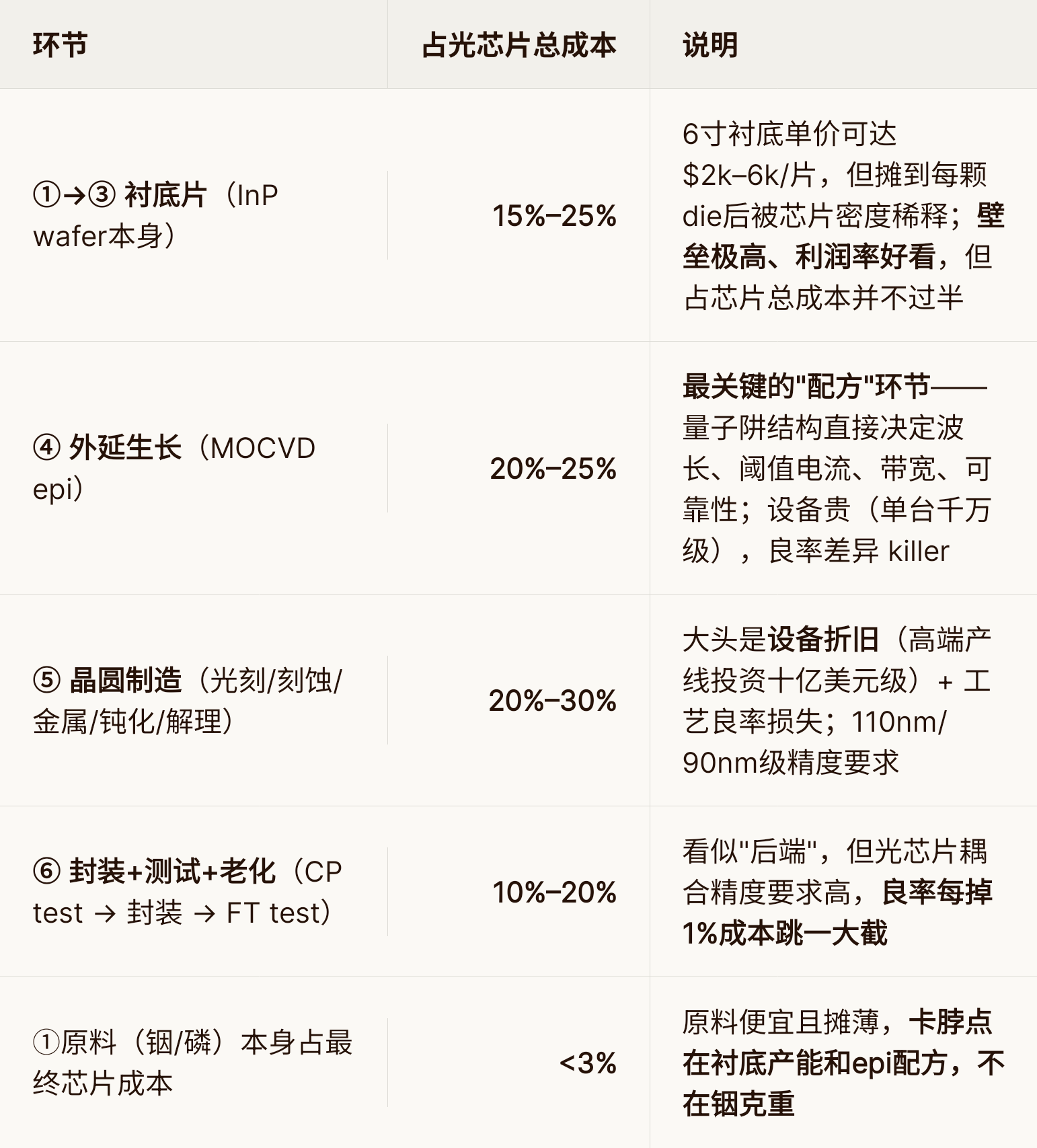

再看成本利润,大家都知道磷化铟紧缺,宿迁联盛、兴业科技靠磷化铟衬底叙事都起飞了,而磷化铟基光芯片生产环节里面,原料衬底加起来不到30%,除开原料衬底,外延→晶圆→芯片封装这几部分叫作IDM全栈,IDM差不多占据了光芯片成本的70%,源杰之所以利润高就是因为纯高端光芯片IDM,长光的业务里面目前高端光芯片占比不高,相对来说,中科光芯因为估值体量小,高端产能占比反而是这几家里面最高的,利润弹性最大。

中科光芯估值问题,福建中科光芯是中石光芯的全资子公司,跃岭股份持有中石光芯10%股权,之前1.6亿挂牌转让这部分股权结果流拍,很多人就觉得“中科光芯是不是才值16亿,这么拉垮吗”,其实不是啊,这个16亿怎么来的,跃岭公告写的是"交易案例比较法",即找 A 股/一级市场里可比的光芯片公司股权转让案例,提取 PS / PE / PB 倍数,套到中石光芯的财务数据上。其实仔细想想这个价格是很难定的,国内高端光芯片厂商屈指可数,拿什么当可比案例,源杰几百倍市销率、80倍市净率,长光的高端光芯片占比不多也有一百多倍市销率,相比之下中科光芯这16亿显然严重低估。另外中科光芯目前Pre-IPO阶段喊价260亿-380亿。

股权转让与借壳问题,这是跃岭股份近一年最具争议的问题。2025.3.3:林氏家族把跃岭 24.56%股份以 12.22 元/股、总价 7.68 亿协议转让给北京杰思金材,实控人由林氏变王冠然;林仙明+林信福+林斌 放弃剩余 17.08% 表决权。之后跃岭增资孙公司上海科瑞斯(科斯瑞经营范围新增"汽车轮毂制造、汽车零部件及配件制造",被市场视为清轮毂业务的预备动作),再到挂牌转让中石光芯股权,如果杰思是想要旗下龙电华鑫借壳的话(龙电华鑫一级市场 150-250 亿,铜箔全球第一,比铜冠铜箔、德福科技体量都大),那么清中石+清轮毂 留个净壳是最方便的,不然监管审核那关比较难过。

如果不是急着让龙电华鑫借壳,中石光芯股权就没必要现在转让,或者说不可能这么便宜转让。中科光芯目前Pre-IPO阶段喊价260亿-380亿,可预见性的两年左右完成科创板上市的话,炒个三五倍,中科冲击千亿市值还是很有希望的,到时跃岭持有的中石10%股权对应百亿市值,也就是说哪怕随便保个壳,光中石股权就能两年增值大几十亿,要是被一个多亿卖掉不给公司注入更好的资产,估计多数股东不会答应:价值是否公允、是否涉及利益输送、严重损害其他股东利益……监管举报、代表诉讼一大堆麻烦,买卖双方应该都会考虑这个问题。

所以再看跃岭的这个股权转让动作其实可能并不是诚心想卖,浙交所常规股权挂牌公告期就是 10 个工作日起,可延期或转"动态报价"。跃岭选的是最短档+不延期+二挂不降价——这套组合在产权交易里属于"最低合规动作",2025 中科光芯亏 1.16 亿,这笔股权在跃岭账面已经减值过一轮。如果一直攥着不处置,年报审计+深交所问询函会追问"为何持续持有亏损财务投资、是否利益输送"——挂出来可以说是"我已履行处置义务",要是卖出去了就需要考虑上一段的问题了。

最后再看下政策方面,全国高端光芯片国产化率要达到70%,福建光电产业集群营收要达到3000亿,中科光芯是福建光芯片产业的标杆之一。目前国内100G+EML大致国产化率5-15%,100mW的CW大致国产化率30%左右,200mW以上的CW国产几乎为零,因为还在送样验证阶段。国产替代自主可控这块潜力还很大。

以上均为公开市场信息整理推测而来,若有不对,欢迎评论指正。仅作为个人总结笔记,不构成投资建议。

S跃岭股份(sz002725)SS源杰科技(sh688498)SS长光华芯(sh688048)SS东山精密(sz002384)S

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。