S友升股份(sh603418)S

一、业绩持续稳健增长

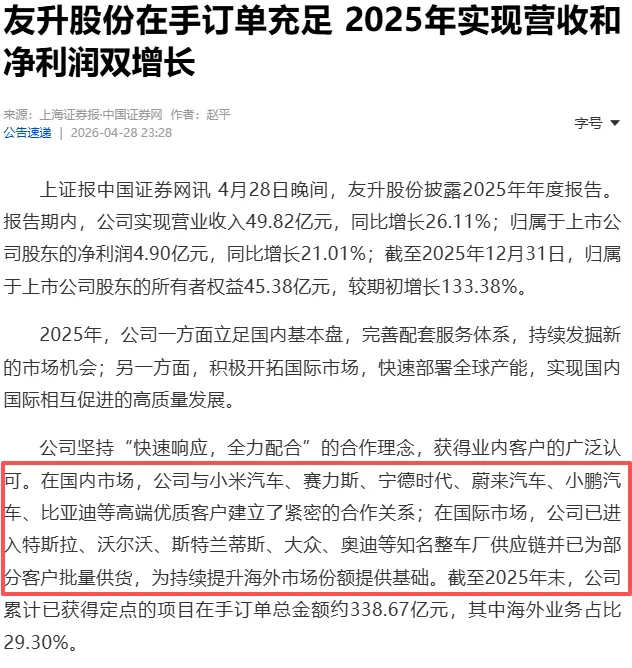

2025年度报告显示,全年营收达49.82亿元,同比增长26.11%;归母净利润4.9亿元,同比增长21.01%。根据公司2026年第一季度报告,实现营业总收入10.3亿元,同比增长8.94%;归母净利润1.03亿元,同比增长16.64%。

公司经营活动现金流在2025年由负转正,达6747.54万元,显示经营质量改善。

二、公司核心优势

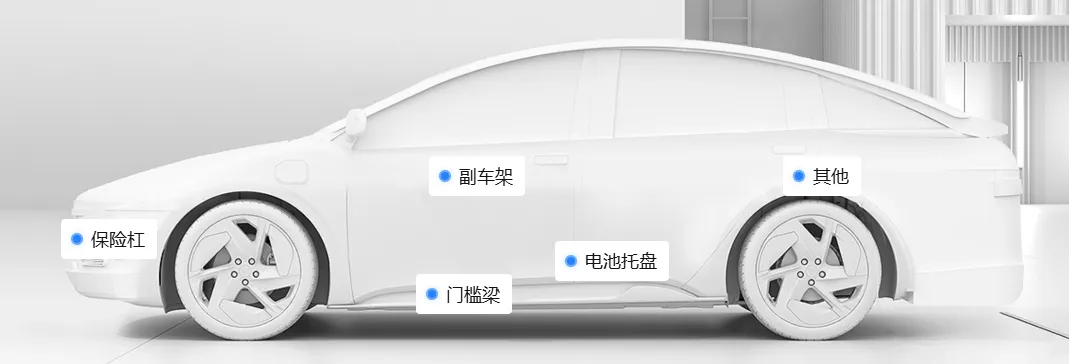

公司是专业铝合金汽车零部件制造商,产品涵盖门槛梁、电池托盘、保险杠、副车架等系列,90%以上应用于新能源领域。在“双碳”政策及新能源汽车轻量化趋势下,铝合金零部件需求持续提升。

公司核心优势为,一是掌握高性能铝合金新材料、先进加工工艺、轻量化设计三大核心技术,实现从原材料到成品的垂直整合;

二是已进入特斯拉、小米汽车、赛力斯、宁德时代、蔚来、小鹏、比亚迪等头部供应链,并拓展至沃尔沃、斯特兰蒂斯、大众、奥迪等国际车企;

三是门槛梁市占率达64.25%,电池托盘市占率约3.74%,且后者提升空间巨大。

三、产能保障未来增长

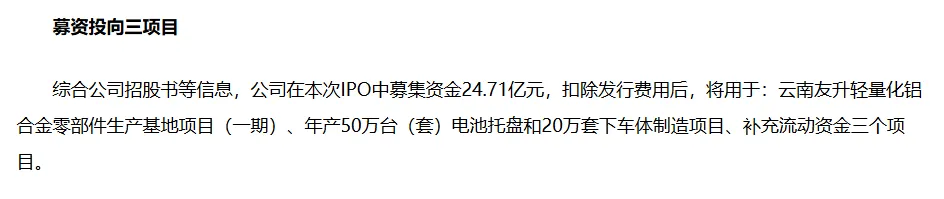

公司IPO募资24.71亿元,主要用于云南轻量化铝合金零部件生产基地(一期)及年产50万台(套)电池托盘和20万套下车体制造项目。这为后续增长提供产能支撑。

更关键的是,截至2025年末,公司累计已获得定点项目在手订单总金额约338.67亿元,其中海外业务占比29.30%。

2025年9月,公司还获得德国某知名车企电池托盘项目定点,生命周期销售金额预计约23亿元。

充沛订单为未来2-3年收入增长提供确定性。

四、电池托盘业务是关键

电池托盘是新能源汽车电池系统的关键结构件,公司在此领域深度布局。除2023年开始配套宁德时代、比亚迪等电池巨头外,2024年已开始为沃尔沃批量供货。

公司表示其电池托盘产品具备适配固态电池的潜力,并已收到某客户应用于固态电池的试制定点通知。

五、大牛散持有

知名牛散王光坤在2025年三季度新进成为前十大流通股东,持股81.54万股。

至2026年一季度末增持至117.73万股。而且从平均价格来看,高于当前股价。

同时,公司股东人数从2025年末的3.3万下降至2026年一季度末2.3万,筹码趋于集中。

六、2026年业绩预测

基于公司在手订单,一季度已实现营收10.3亿元,净利润1.03亿元。考虑到订单交付及产能爬坡,预计全年营收温和增长10%可达55亿元;销售净利率参考10%,净利润5.5亿元,同比增长11%。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。