。

叙事逻辑:都知道液冷是大型数据中心必不可少的配套,但是很多人忽略了一个关键信息,液冷第一个技术不在系统最贵的地方,而是会被先用在最热和密度卡住的地方。那么对于光模块液冷Cage来说,它的核心价值并不比光芯片逊色,甚至更重要,因为随着1.6T、3.2T光模块的功率逐步提升,光模块产生的热量必然是直线拉升,那散热的核心问题就会面临很大的挑战,因为普通的风冷根本解决不了问题,必须液冷,因为解决不了散热,光模块的稳定性就会随着散热出现稳定性太差,误码率快速飙升,自然寿命也就很短暂。而光模块液冷Cage,就是为光模块量身定制的散热方案。打个最恰当的比方,机房好比一条高速公路的话,光模块的端口不是最长的一段,但是他没有散热的话就是堵死的高速收费站。

那么划重点,S奕东电子(sz301123)S

公司前几天刚发的投资者互动中大量提到了光模块液冷Cage。

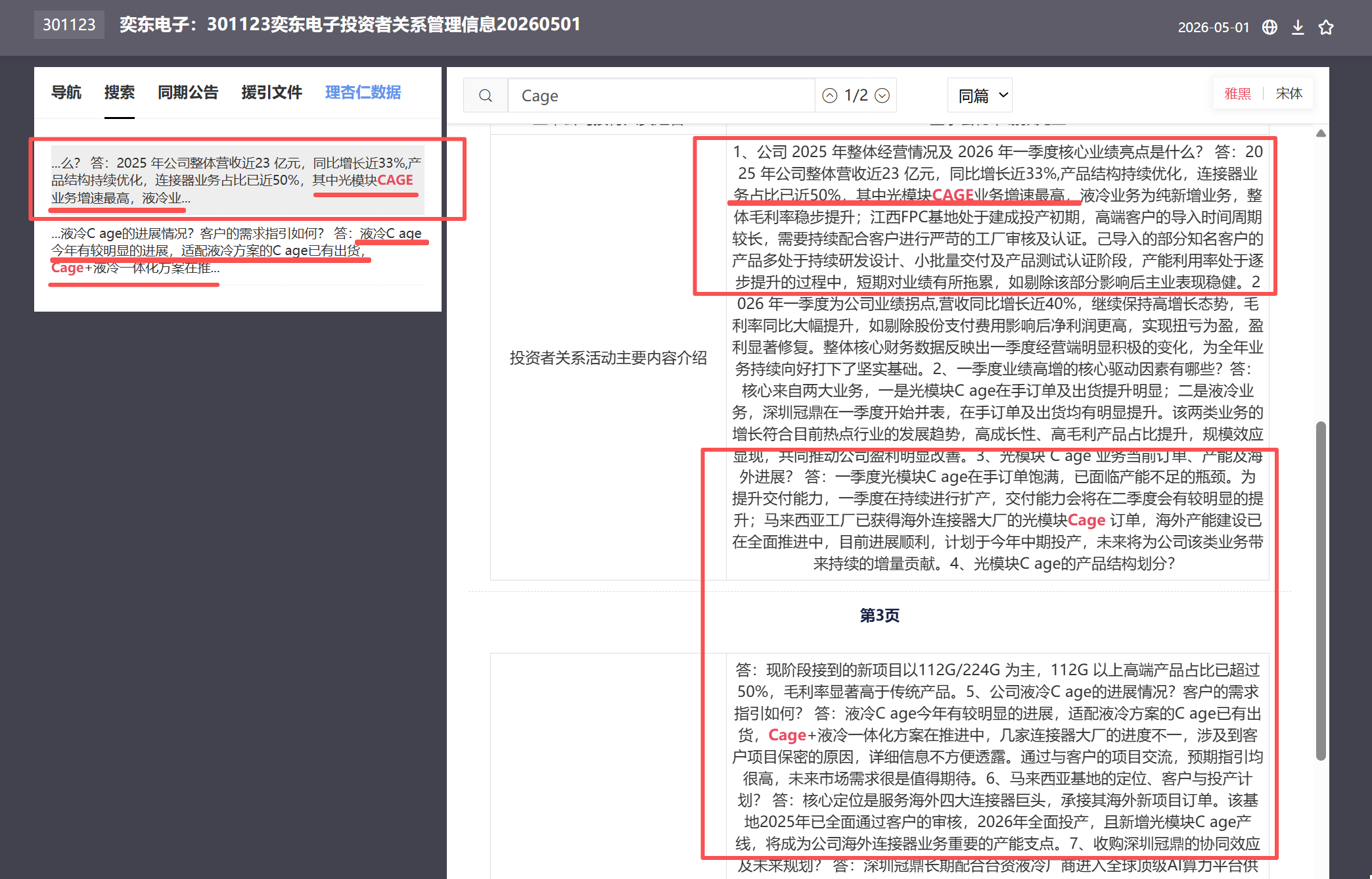

1、公司 2025 年整体经营情况及 2026 年一季度核心业绩亮点是什么?

答:2025 年公司整体营收近23 亿元,同比增长近33%,产品结构持续优化,连接器业务占比已近50%,其中光模块CAGE业务增速最高,液冷业务为纯新增业务,整体毛利率稳步提升;江西FPC基地处于建成投产初期,高端客户的导入时间周期较长,需要持续配合客户进行严苛的工厂审核及认证。

2、一季度业绩高增的核心驱动因素有哪些?

答:核心来自两大业务,一是光模块Cage在手订单及出货提升明显;二是液冷业务,深圳冠鼎在一季度开始并表,在手订单及出货均有明显提升。该两类业务的增长符合目前热点行业的发展趋势,高成长性、高毛利产品占比提升,规模效应显现,共同推动公司盈利明显改善。

3、光模块 Cage 业务当前订单、产能及海外进展?

答:一季度光模块Cage在手订单饱满,已面临产能不足的瓶颈。为提升交付能力,一季度在持续进行扩产,交付能力会将在二季度会有较明显的提升;马来西亚工厂已获得海外连接器大厂的光模块Cage

订单,海外产能建设已在全面推进中,目前进展顺利,计划于今年中期投产,未来将为公司该类业务带来持续的增量贡献。

4、光模块C age的产品结构划分?

答:现阶段接到的新项目以112G/224G 为主,112G 以上高端产品占比已超过50%,毛利率显著高于传统产品。

5、公司液冷C age的进展情况?客户的需求指引如何? 答:液冷Cage今年有较明显的进展,适配液冷方案的Cage已有出货,Cage+液冷一体化方案在推进中,几家连接器大厂的进度不一,涉及到客户项目保密的原因,详细信息不方便透露。通过与客户的项目交流,预期指引均很高,未来市场需求很是值得期待。

6、马来西亚基地的定位、客户与投产计划?

答:核心定位是服务海外四大连接器巨头,承接其海外新项目订单。该基地2025年已全面通过客户的审核,2026年全面投产,且新增光模块Cage产线,将成为公司海外连接器业务重要的产能支点。

7、光模块+液冷一体化业务的竞争优势与格局?

答:壁垒高,光模块Cage品类多、工艺复杂、客户认证严苛,新进入者难切入,目前竞争格局清晰。稀缺性,公司同时具备高速连接器+液冷能力,长期配套头部厂商的企业稀缺。方案优势,一体化方案优于分离式,研发、交付、质量更可控,客户首选。行业技术转变过程中,液冷方案与连接器业务为一体化协同关系,相关产品落地高度依赖连接器领域的技术与资源储备,公司本身已具备液冷相关配套能力,也已切入液冷板块优质客户的供应链体的加入,公司在技术、工艺、项目经验、规模化生产能力等方面都得到了极强的补充。当前液冷连接器行业进入门槛较高,新进入者若布局与连接器协同的一体化液冷方案,缺乏连接器业务支撑将难以切入市场;若仅布局单纯的液冷板业务,新入企业也需要经历漫长的技术与客户积累周期,目前公司在液冷连接器领域具有明显的综合优势。

同样为Cage,但涨幅已经很大,对比一下,鼎通股价26年已经翻了130%,而奕东电子2026年整体还回调了6%,对比之下,补涨弹性非常大。记住,要站在光里,不要光站在那里。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。