以下是今日大涨公司深度复盘,相关信息仅供参考。

①锂电池:行业龙头25 年业绩与产能利用率双创新高,海内外储能需求高增推动行业扩产,公司钠电池 26 年将多赛道落地、固态电池 27 年小批量量产,配套锂电设备产业链也迎来需求爆发契机。

②金刚石:英伟达 GTC 大会催化液冷技术预期,金刚石散热技术落地高端 AI 芯片,其在算力热管理、高阶 PCB 制造领域迎来产业化拐点,国内产业具备产能与设备优势且有望迎来重估。

③粘胶短纤:行业受环保政策约束无新增产能,落后产能出清后供给高度集中,公司作为多个细分龙头,直接受益产品涨价,去年上半年净利润同比增长约6倍,年报也值得期待。

1、锂电池产能利用率爆了

(1)大涨题材锂电池+储能

宁德时代近日发布年报,25年公司营收4237亿,同比增长17%;归母净利润为722亿,同比上升42%。

截至年末,公司电池总产能为772GWh,产量为748GWh,25年产能利用率达到96.9%,超过上一轮周期高点(21年产能利用率为95.0%)创下历史新高。机构认为,这一产能利用率意味着现有产线接近满负荷,无法满足未来订单增长,急需扩产。

行业方面,下游储能关注度较高,国内前两月新型储能新增装机规模为9.51GW/24.18GWh,同比增长182.07%;海外美国2026年计划投入86GW公用事业规模新发电容量,激增核心由太阳能和电池储能两大领域推动,二者合计占2026年所有计划新增项目的79%,同时中东能危机对欧洲等地光储也有推动。

行情上,宁德时代近日大涨5.45%。

(2)研报解读(中银国际、华泰证券、广发证券):今年钠明年固态

①2025年公司动力电池销量541GWh,同比增长42%,全球市占率提升至39.2%,连续9年位居全球第一;国内装机市占率43.42%,海外市占率提升至30%。储能电池销量121GWh,同比增长29%,连续5年位居全球第一;系统集成业务出货规模同比增长超160%。

同时公司大力推进换电网络建设,2026年商用车换电站骐骥换电目标累计900座。

②公司业绩全面超预期,超出原因主要是产能利用率提高、规模效应进一步显现带动单位盈利能力提升。公司产能利用率96.9%创历史新高,扩产需求急切且刚性,此前公司曾表示因短期产能不足,以导致部分订单外溢,扩产意愿强烈。在此背景下,具备整线交付能力的锂电设备厂商有望充分受益于新一轮产能扩张周期。

③新技术中,钠电池方面,公司明确规划2026年将在商用车、乘用车、换电与储能四大赛道大规模导入,已携手长安汽车发布全球首款钠电量产乘用车,续航超400km。固态电池方面,公司持续推进2027年全固态电池小批量量产。干法电极工艺方面,该工艺通过取消传统溶剂涂布和烘干环节,可降低成本50%以上,有望带动前道设备迭代需求。

④设备相关产业链和公司主要包括:

辊压机:纳科诺尔;激光设备:联赢激光;超声波焊接:骄成超声;

2、金刚石:AI打开应用边界

(1)大涨题材:金刚石+散热

依然是英伟达GTC大会,市场预期在新机柜架构中可能涉及液冷等前沿突破。

今年早些时候,金刚石散热技术先驱Akash Systems宣布推出并上市首批采用Diamond Cooling金刚石冷却技术、搭载AMD Instinct MI350X GPU的AI服务器。这标志着继英伟达H200之后,金刚石散热技术首次落地AMD高端AI芯片。

芯片制程逐步逼近摩尔定律极限,散热能力愈发重要,金刚石作为自然界中导热率最高的物质,随着技术成熟及成本下降,有望在AI算力芯片散热领域渗透率逐步提升。

(2)研报解读(开源证券):三轮驱动估值重估

①2026年为金刚石在AI领域应用的“0-1产业化拐点之年”。此前市场对行业的定价框架主要围绕传统工业磨料(周期属性)和培育钻石(消费替代属性)两个方向,增长空间和估值水平均受到周期波动与价格竞争制约。随着金刚石散热与金刚石钻针分别切入算力热管理和高阶PCB制造两大核心环节,行业需求来源从制造业景气度或消费周期,切换至算力基础设施升级所创造的增量需求,估值体系有望迎来系统性重估。

②传统散热材料逐步触及物理极限。金刚石热导率高达800-2200W/m·K,上限值是纯铜的5.5倍、纯铝的9.6倍,是解决超高热流散热难题的理想材料。搭载金刚石散热技术的数据中心可在50℃环境下实现约15%的每瓦算力性能提升,并维持GPU满负载无降频运行。

英伟达下一代Vera Rubin平台已确认将采用“金刚石铜复合散热盖+45℃温水直液冷”散热系统。中性情景下,假设金刚石散热在AI芯片环节价值量占比8%~10%、渗透率20%30%,2030年金刚石散热市场空间有望达480亿—900亿。

③金刚石钻针方面,M9级材料采用石英布及高比例陶瓷填料,传统钨钢钻针在M9材料上的寿命从M8级的8001000孔骤降至100200孔。PCD金刚石钻针在M9材料上理论寿命可达1万孔以上,是传统方案的数十倍至百倍,且孔壁质量更优。英伟达下一代Rubin架构已确认采用M9材料体系。金刚石钻针的需求驱动不再源于成本比较,而是高阶PCB加工工艺升级的刚性需求。

④2023年我国人造金刚石产量165.97亿克拉,占全球总产量90%以上,核心设备六面顶压机基本实现自主供应,国产MPCVD设备市占率持续提升。出口管制政策从设备到材料精准化落地,将倒逼低端产能出清,助推龙头布局高附加值应用环节。

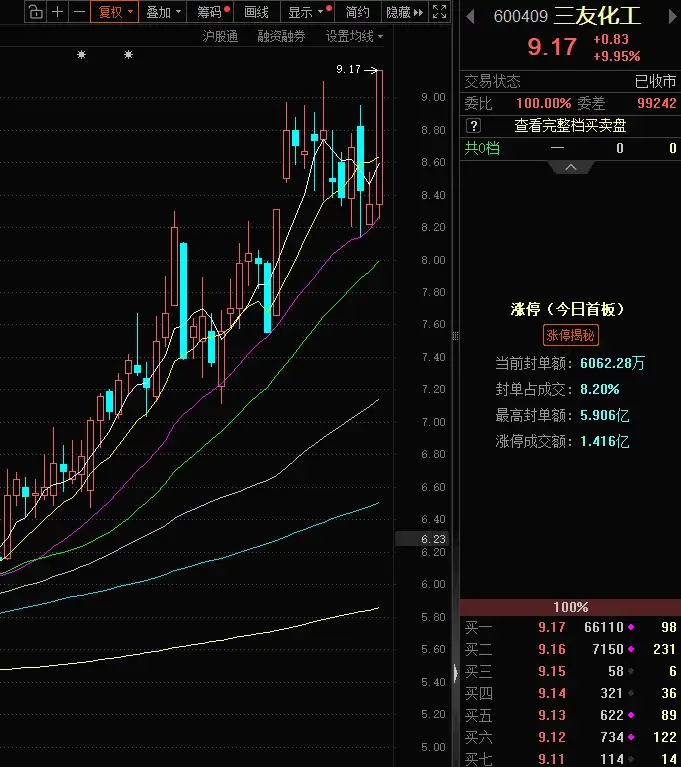

3、三友化工行业没新玩家了

(1)大涨题材:粘胶短纤+有机硅+纯碱

由于粘胶短纤在生产过程中会产生大量废酸和废气,对环境造成污染;因此行业新增产能受到相关环保及产业政策的约束。同时,在行业产能过剩情况下经历长期亏损状态,叠加贸易摩擦等需求放缓的影响,导致部分落后产能出清,新增产能投放意愿不足。

公司方面,三友化工拥有纯碱、化纤、氯碱、有机硅四大主业,是纯碱和粘胶短纤双业龙头企业,午后股价涨停。

(2)研报解读(华源证券、天风证券):涨价品种有点多

①近年来,行业头部企业通过兼并收购、产能扩张等方式实现市场份额持续提升,同时行业连续多年无新增产能,当前行业有效产能490万吨,2025年开工率87%,位于历史高位。供给高度集中,赛得利、三友化工等CR4产能占比达76%。

②2025年上半年公司粘胶短纤净利润1.1亿元,同比增长约6倍。2026/27年度新疆棉花目标种植面积3600万亩,较去年实际规模大幅缩减500万~700万亩。棉粘价差走阔有望带动粘胶价格和需求上升,粘胶短纤价格每上涨1000元/吨,公司年化业绩有望增厚约6亿元。此外,公司粘胶短纤产品差别化率行业领先,是国内首家通过欧洲一级生态纺织品质量认证的企业,60%产能以差别化、定制化、高端化纤维为主。

③公司现有有机硅产能20万吨,价格每上涨1000元/吨,年化业绩有望增厚约1.5亿元。有机硅下游应用集中于地产、电子、汽车及光伏等领域,2022-2025年年均需求增速14%。行业自2022年开始亏损,2025年价格降至历史低位。"反内卷"政策下,去年11月行业龙头纷纷减产,DMC价格上涨3000元/吨至1.4万元/吨,已扭亏为盈。

④纯碱、氯碱业务中,公司在合成法中具有明显成本优势,氯碱作为高耗能行业,政府加强碳排放和能耗考核,若落后产能出清及地产需求复苏,行业盈利亦有望好转。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。