大摩:半导体硅片供需缺口持续扩大,算力驱动行业迈入高速增长新阶段

摩根士丹利报告指出,半导体硅片行业已彻底走出周期底部,在AI算力、先进制程与HBM需求共振下进入超级上行周期,将成为AI算力链核心受益环节。大幅上调未来两年增长预测:2026年全球硅片需求同比增长20%–30%,对应市场规模达500–615亿美元,供给增速仅约3%,供需缺口快速扩大;2027年需求增速维持30%–40%高位,市场规模达700–800亿美元。摩根士丹利强调,AI服务器、高性能计算与先进存储芯片的爆发式需求,正在拉动硅片需求持续超预期,而全球硅片供给高度集中、头部企业扩产谨慎、建设周期长达18–24个月,新增产能2028年后才会显著释放,因此2026–2027年供需缺口将持续扩大,硅片价格具备持续上涨动能,行业盈利将迎来爆发式修复,长期成长逻辑清晰且确定性强。

目前最好的就是688783西安奕材和688126沪硅产业,但笔者认为西安奕材更好,更受益,原因如下:

终端市场上,沪硅的SOI最大看点,是应用在1.6T光模块芯片上,西安奕材的主要优势在存储芯片以及HBM验证,是长鑫、长江存储、中芯国际等核心供应商。从市场竞争看,二者都面临国产替代下的残酷竞争,国外龙头牢牢掌控市场,从市场规模来看,沪硅一定是弱于西安奕材,1.6T光模块接下来有较大增量,但终究比不过存储以及HBM的增速规模,核心原因在于3D堆叠刺激下规模暴增。

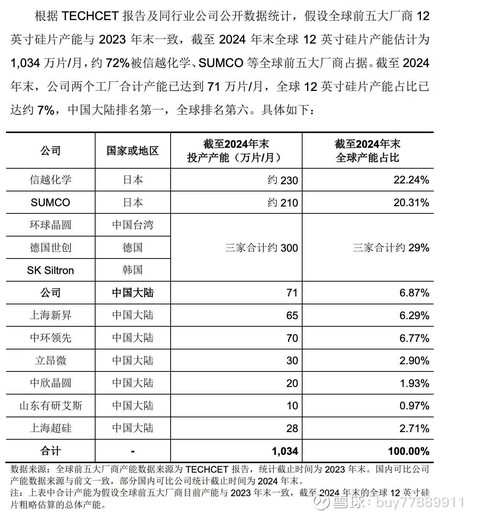

西安奕材-U(SH:688783),国内第一的12英寸硅片厂,全球第二梯队的第一名。产能占国内12英寸硅片的首位,并且还有新的工厂,2026年能占全球份额的10%。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。