背景:京瓷近期面临停产风险,主要是受中国重稀土出口管制导致原料断供,加上日本地震冲击产能双重影响。重稀土依赖度高:京瓷生产陶瓷部件必需的氧化钇等重稀土,93% 依赖中国进口,但 2026 年 2 月底起中国加强出口管制,审批几乎停滞 。库存告急:京瓷自有原料库存仅够维持 10 到 15 天,日本政府储备也只能撑到 4 月底,5 月上旬常规产线已基本断供 。停产风险:若审批无突破,5 月底至 6 月初高端产线被迫停产,6 月起全面限产风险极高 。

1. 赛英电子:

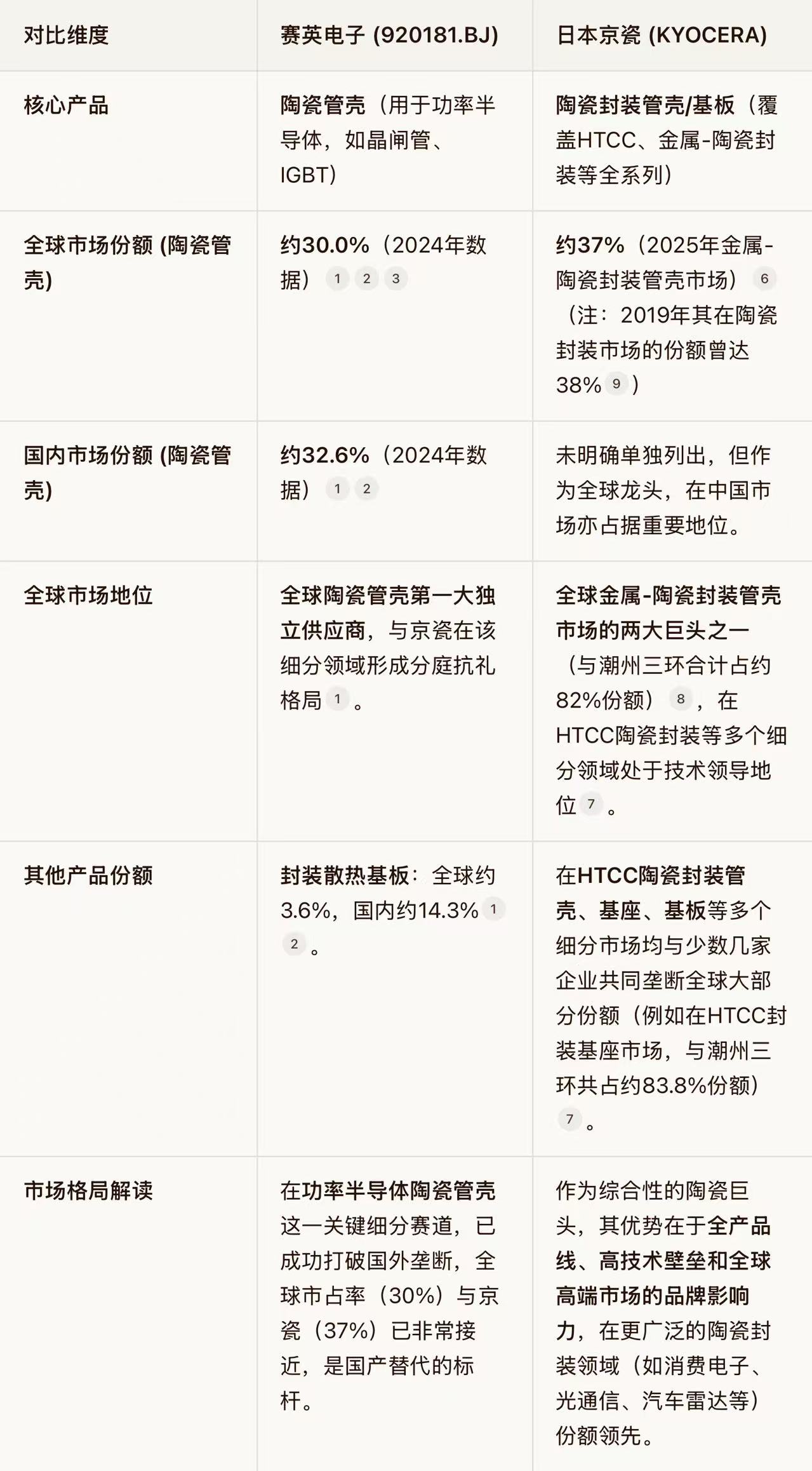

赛英电子主业:陶瓷管壳和封装散热基板等功率半导体器件关键部件研发、制造和销售。

1) 唯一替代日本京瓷的A股公司:

在赛英电子主攻的功率半导体陶瓷管壳领域,两者全球市场份额已非常接近(赛英电子30% vs 京瓷37%),形成了实质性的竞争与替代关系。

2). 通过大客户英飞凌供货英伟达GPU

公司封装散热基板供货英飞凌,而英飞凌供货英伟达GPU,赛英电子是北交所唯一供货(间接)英伟达的公司,公司目前全部阳线,非常强势!早在2024年英伟达GB200就新增供应商TI、英飞凌!

3). 通过大客户英飞凌供货英特尔CPU

第一层:赛英电子 → 英飞凌

赛英电子给英飞凌供应的核心产品:

1. IGBT / MOSFET 陶瓷管壳、封装基板

2. 功率半导体封装外壳、散热基板

2. 第二层:英飞凌 → 英特尔

英飞凌是英特尔长期、核心的功率器件供应商,主要给英特尔CPU平台配套。

配套方向(全部围绕“英特尔CPU平台”)

1. 服务器CPU平台(Xeon 至强)

◦ 服务器主板 VRM 供电模块

◦ 英飞凌 多相PWM控制器、DrMOS、功率MOSFET

2. 数据中心 / AI 加速卡配套

◦ 高功率供电、碳化硅器件

→ 用于英特尔CPU+加速器的整体供电方案

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。