2026年5月,英伟达财报电话会确认:Rubin平台6月启动试产,7月向微软、谷歌等核心云厂商交付首批产品,Q4大规模放量。一个全新的算力平台来了。

本文不讨论它的AI性能。本文讨论一个更值钱的问题:这颗芯片造出来之后,它和它所在的机柜,正在逼着哪些物理材料推倒重来?推倒重来的过程里,谁在赚你看不到的钱?

3360亿个晶体管,台积电3nm,这是英伟达Rubin GPU,2026年地球上最精密的量产芯片。

但把它装进服务器之前,它需要一块PCB板托着。板的基材是环氧树脂,核心配方写于1980年代。板里压着铜箔,配方定型于1990年代。板上贴着几千颗陶瓷电容,里面的钛酸钡粉体工艺,1970年代之后再没变过。

一颗2026年的芯片,三样几十年前的材料。

硅在3nm狂奔,但材料在旧配方里原地踏步。这个裂缝,就是AI时代最深的一条物理鸿沟。跨过去的公司,正在成为这波浪潮里最被低估的隐形冠军。

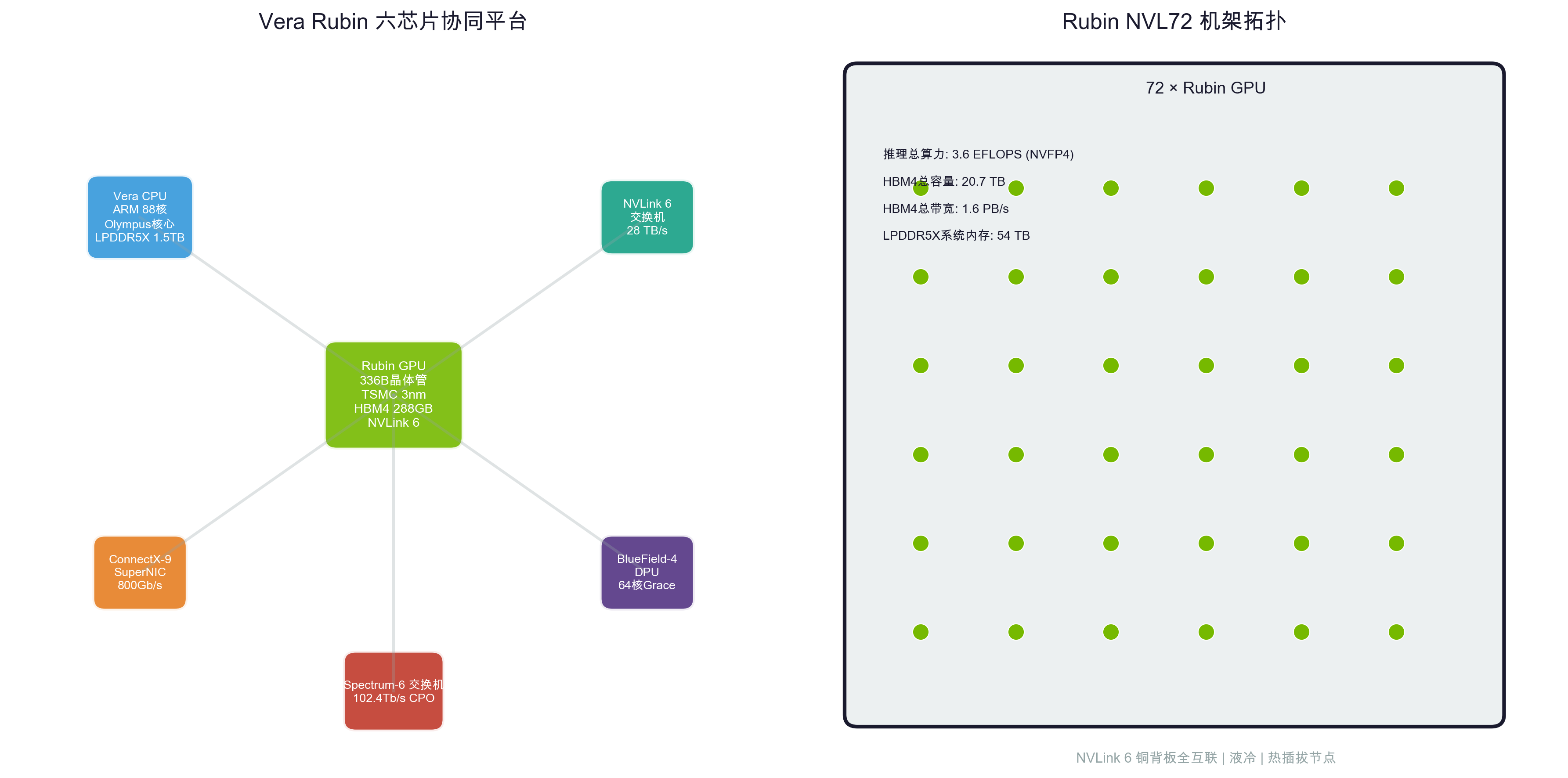

Rubin到底变了什么?2026年1月CES,黄仁勋发布了Vera Rubin平台。不是一颗芯片,是六颗芯片的协同设计:Vera CPU、Rubin GPU、NVLink 6交换机、ConnectX-9 SuperNIC、BlueField-4 DPU、Spectrum-6交换机。

拿Rubin GPU和Blackwell终极版B300对比,每一项性能跃迁,都在把这道物理鸿沟撕得更宽。

第一张考卷:信号,PCIe 5.0到6.0,速率从32GT/s翻到64GT/s。频率翻倍,铜箔上的信号衰减指数级上升,PCB基材介质损耗必须降一个等级。

第二张考卷:互联,NVLink 6带宽3.6TB/s,是B300的NVLink 5两倍。72颗GPU在NVL72机柜里通过铜背板直连,信号线密度前所未有,基材的介电常数均匀性必须近乎完美。

第三张考卷:封装,显存从HBM3e换到HBM4,带宽从8TB/s暴拉到22TB/s。HBM4堆叠更高,封装面积更大,芯片底下的ABF载板和主PCB同时变大变厚。

第四张考卷:供电,功耗从B300的1400W拉到预估1500W以上,电流密度暴增,供电铜箔必须加厚。

第五张考卷:退耦,电流飙升意味着电压纹波更难压制,退耦电容数量随之暴增。

每一项性能跃迁,都在物理世界对应一种材料、一道工艺、一个隐性瓶颈。每个瓶颈背后,都有一批正在闷声发财的公司。

这张表翻成物理语言:Rubin GPU主芯片旁边还站着Vera CPU(ARM 88核)、NVLink 6交换机(3.6TB/s全互联)、ConnectX-9 SuperNIC(800Gb/s)、BlueField-4 DPU和Spectrum-6交换机。六颗芯片同时跑,72颗GPU在NVL72机柜里通过铜背板互连,物理压力不是线性叠加,是乘数效应。下面这张架构图讲的就是这个协同系统。

PCB:不是多加十张纸,是良率从95%掉到70%

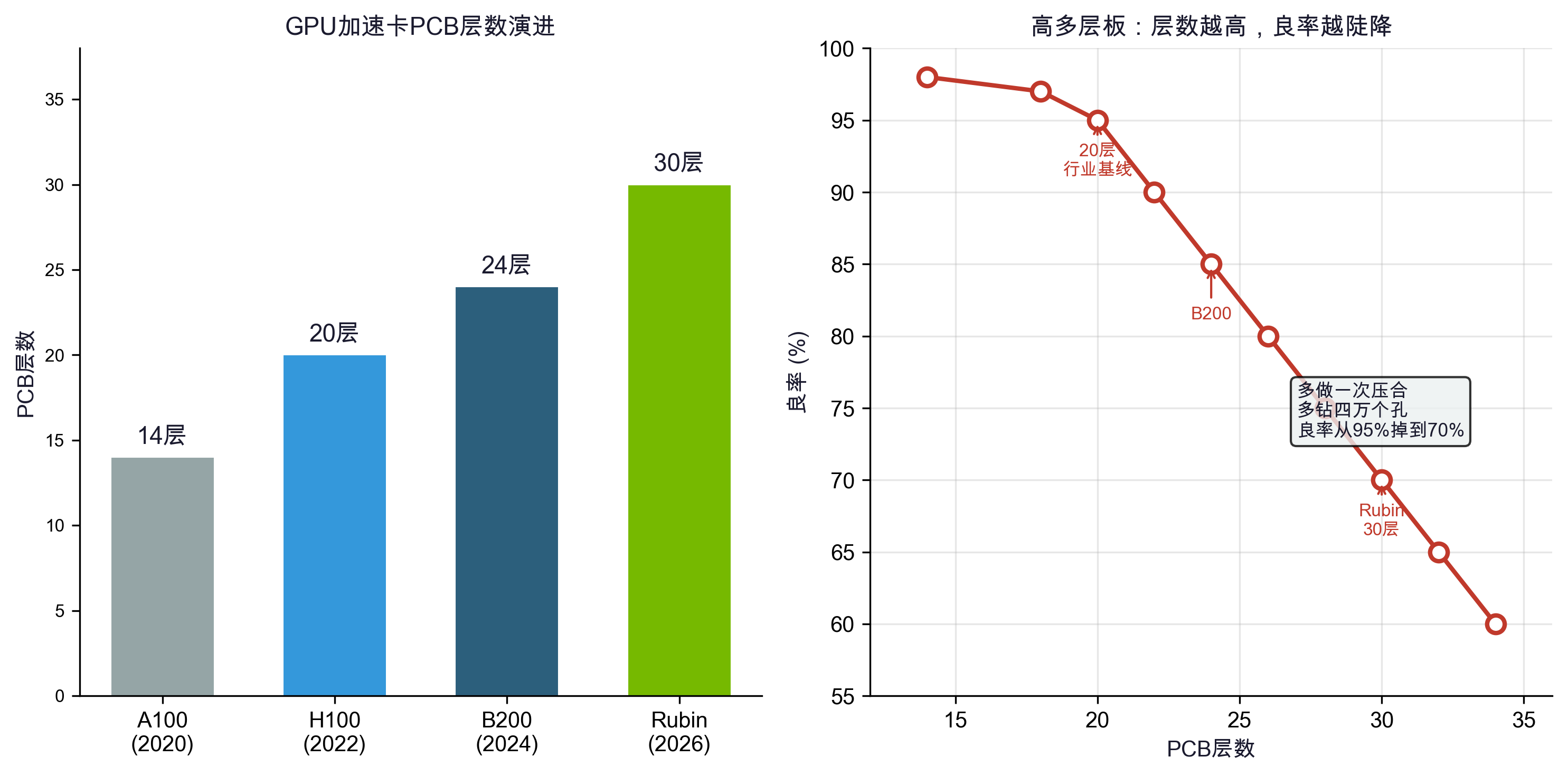

Rubin的PCB层数从B300时代的20到24层,被推到30层以上。

信号:NVLink 6加PCIe 6.0,高速差分对数量接近上一代两倍,每组差分对一层走线,相邻层间必须完整地层隔离。供电:1500W+单卡功耗,核心电压不到1V,电流上千安培,单条铜箔扛不住,多层并联。供电层从B300的6层加到8层以上。

20层板和30层板的差距,不是"多压十张铜箔"。是多做两次压合,多钻四万个孔,良率从95%掉到70%。每次压合产生一次热膨胀系数失配,多一次压合,翘曲风险翻一倍。30层板总厚度约3mm,最小孔径0.2mm,深径比15:1。钻头比头发丝还细,车间温度从早上到中午差3度,板子胀缩就超过容许公差了。

市场规模:2026年全球PCB市场突破1000亿美元。18层以上高多层板2025年出货量增长72.8%,2026年预计再增62.4%。AI服务器PCB单价是传统服务器的15到25倍,每平方米3万到5万美元,传统只要800到2000美元。

全球能稳定量产30层以上且良率90%以上的公司,一只手数得完。

日本揖斐电,英伟达GPU加速卡PCB主力供应商,30层板良率行业最高。台湾欣兴电子,全球唯一同时掌握IC载板和高端PCB能力的公司。

中国大陆,深南电路是国内唯一英伟达认证且批量供货的GPU加速卡PCB厂商,南通三期专做AI服务器板,2025年AI相关PCB收入超40亿元。沪电股份,华为昇腾AI服务器PCB核心供应商。胜宏科技,全球AI PCB市场份额约13.8%,已批量进入英伟达GPU卡PCB供应体系。鹏鼎控股,全球营收最大PCB厂商,高多层板占比快速提升。

更关键的是,深南电路和沪电股份正同时被英伟达和华为昇腾两条线拉动。英伟达链决定了高端PCB的技术天花板,华为昇腾链的国产替代需求则托住了基本盘。双重需求叠加下,中国在高多层PCB这个环节的全球份额正在扩大而非被压缩。这是整个物理鸿沟版图中,国产化确定性最高的一个格子。

CCL:一本配方写了15年,生益科技追到只剩最后一步

PCB的原材料是CCL覆铜板:铜箔压在一层绝缘基材上,基材是树脂加玻璃纤维布。树脂决定了板子的"等级"。

等级不看层数,看两个数字:介电常数Dk和介质损耗Df。PCIe 5.0时代,信号速率32GT/s,M6级CCL(Df≈0.005)够用。PCIe 6.0时代64GT/s,M6上信号跑不到5厘米,眼图就闭合了。必须上M8(Df≈0.0015)甚至M9(Df≈0.001)。

M6到M9,Df降了5倍。这0.004的差距,全世界只有松下能稳定量产M9。为什么?

CCL的壁垒是配方化学。环氧树脂基体、聚苯醚改性剂、填料、固化剂,每种组分比例变了,另外三种性能全跟着动。把Df从0.005压到0.001,需要多加一种交联剂,换掉两个填料组分,同时铜箔剥离强度、Tg、CTE三个参数不能掉。化学没有全局最优解,只有帕累托最优。能不能换、换多少,靠的不是理论计算,是一锅一锅试出来的。

松下从M6到M9花了15年。Megtron系列配方本写了十几个版本,每一版背后是几百组正交试验。一组开一次压机、跑一轮热循环,几百组下来两年过去了,发现上一版固化剂在高温高湿下会微分解,推翻,重来。

市场规模:2026年全球CCL市场约215亿美元。高盛预测AI相关CCL到2027年达183亿美元,两年CAGR约178%。全球高端CCL份额:松下Megtron系列约占35%,Rogers(已被杜邦收购)约占25%,生益科技Synamic系列约15%。

生益科技是中国唯一在M8级别批量出货的CCL厂商。Synamic系列从2008年立项到M8量产超过十年,研发团队十几年没散,每年研发费用率5%以上,M9正在终端验证。华正新材在高频PTFE覆铜板上有完整产品线,从5G基站已验证到服务器背板验证中。

但警惕:M8追平了,M9追上的时间表不确定。而且下一代GPU的频率再往上走,PTFE可能重新定义竞争基础。到那一天,环氧树脂体系的配方积累可能被重置。

PTFE:不是M10,是另一个物理体系

NVLink 6的224G PAM4信号,在72颗GPU之间的铜背板上跑。M9也吃力。

PTFE(聚四氟乙烯)的Dk只有2.1,Df低于0.001,比M9低一个数量级。224G信号在PTFE上跑几十厘米,信号波形仍然清晰,示波器上的眼图不会闭合,0和1还分得清。那为什么不用PTFE做所有PCB?PTFE刚性差,30层板压合时变形量是环氧树脂的3倍。而且PTFE表面能极低,铜箔粘上去得先做等离子体处理。工艺复杂,价格是M9的3到5倍。

所以PTFE被严格用在刀刃上:NVLink背板、高速连接器周围信号最难跑的路段。

全球PTFE高频基板老大是Rogers,全球份额约40%,AGC(含Taconic)约25%,前两家合计吃掉65%以上。2025年全球PTFE覆铜板市场约11.8亿美元,CAGR约9%,5G基站和AI服务器背板是两大驱动力。

中国方面,生益科技PTFE基板在5G基站已被大批量验证,服务器背板级正在客户测试。华正新材同样基站已验证、服务器验证中。中英科技是高频CCL专精企业,PTFE产品线完整,已被多家服务器客户纳入验证流程。三家中国公司各自卡位,但服务器级PTFE至今没有一家实现批量出货。这是整个物理鸿沟版图中,国产替代确定性最低的格子之一。

PTFE不是M10,是另一个物理体系。M9在环氧树脂框架里内卷,PTFE是换赛道。

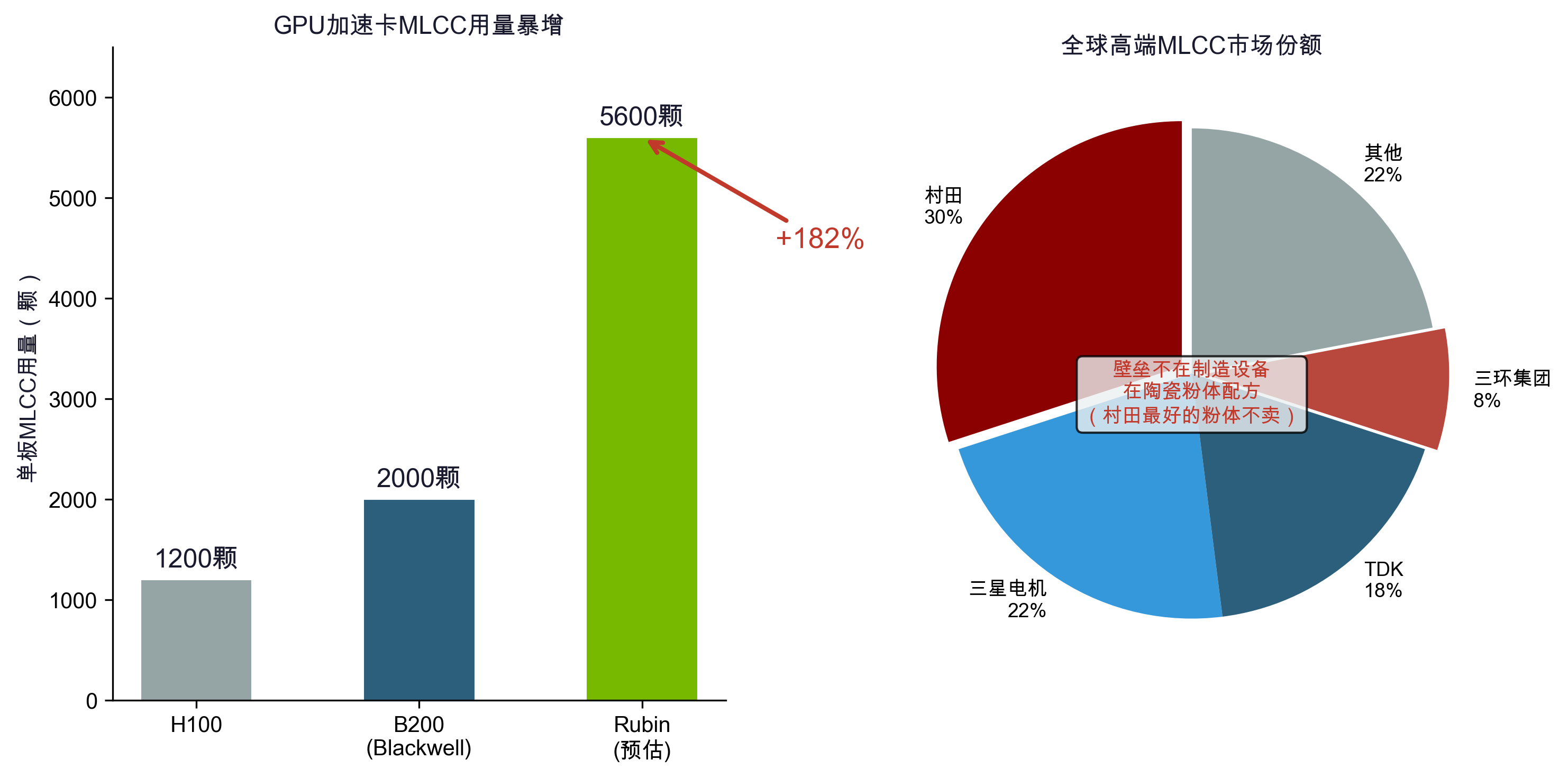

MLCC:一粒陶瓷粉体里的杂质,毁掉一块30层板PCB层数翻倍。供电相数增加。高速信号线密度爆炸。每多一层电源/地层,几十颗MLCC做退耦。每增加一组供电相位,几十颗MLCC并联滤波。每组高速差分对,两颗MLCC做AC耦合。

一块B300加速卡MLCC用量约2000颗。一块Rubin加速卡推算超过5000颗,用量暴增约182%。一台Rubin NVL72机柜的MLCC总用量约60万颗,比上一代高出30%以上。

市场规模:2025年全球MLCC出货量约5到6万亿颗,市场规模超200亿美元。AI服务器MLCC虽然数量仅占2%(约1000亿颗),但价值量占比约10%(超20亿美元),因为服务器MLCC单价是普通的3到5倍。到2030年,AI服务器MLCC市场规模占比预计升至20%到30%。

高端MLCC的壁垒不在制造设备。流延机、叠层机、烧结炉,日韩能买的中国企业基本也能买。壁垒在陶瓷粉体:钛酸钡。

粉体粒径要控制在100到150纳米,分布要窄。有几颗300纳米的大颗粒,流延时就在介质层上划出微裂纹。混一颗杂质,烧结后就是短路点。一块30层PCB上贴几千颗MLCC,一颗短路,整块板可能报废。

常识是"电容而已"。推翻:没有好的陶瓷粉体,就没有高端MLCC。而最好的粉体,不在MLCC工厂里,在上游。

村田、三星电机、TDK三家吃了全球MLCC约77%的份额。村田在AI服务器高端MLCC市占率达70%,2026年4月已对AI服务器产品涨价15%到35%,交期从4周拉长到16周以上。村田最好的钛酸钡粉体自己造,不外售。

但往上挖一层:三星电机,全球第二大MLCC厂,它的钛酸钡粉体第一供应商不是自己,是中国公司。

国瓷材料,全球MLCC介质粉市占率约25%到28%(仅次于日本堺化学约30%),国内市占率超80%。三星电机30%以上的粉体从国瓷采购。纳米级水热法钛酸钡,150nm已量产,50nm已突破,5000吨高端粉体新产能正在释放,毛利率45%+。

再往下一层:MLCC内部夹着陶瓷介质层的镍电极。博迁新材是全球MLCC镍粉龙头,80nm以下超细镍粉全球只有少数几家能做。MLCC叠层印刷需要把陶瓷浆料涂在薄膜上再剥离。洁美科技是全球纸质载带绝对龙头(市占率约70%),MLCC离型膜已通过村田和三星验证并批量供货,2025年离型膜收入2.6亿元,同比增长48%。

一颗MLCC,上游卡了三道材料:陶瓷粉体(国瓷)、镍粉(博迁)、离型膜(洁美)。三道材料,三家中国公司,三个细分赛道的龙头。

电感与铜箔:两本细账

GPU空载跳到满载只需几纳秒,电流瞬间飙升。TLVR磁集成电感是唯一解,核心材料是金属软磁粉芯。2025年全球AI服务器专用电感市场突破21亿美元,单台AI服务器电感用量3000到5000颗(传统服务器仅500到800颗),单台价值量从几十元级跃升到上千元级。华泰预测AI芯片电感市场2025年20到30亿人民币,2027年有望突破100亿。

铂科新材在这个品类上做到全球第一梯队,金属软磁粉芯全球市占率约21%到25%,英伟达GPU芯片电感核心供应商,独创铜铁共烧工艺把电感体积缩小70%。顺络电子在TLVR结构电感上同样批量供货头部客户。

后续拆Rubin供电时再讲TLVR,这里先不展开了。

再看铜箔,30层PCB里每层铜箔仅3到5微米,头发丝直径的二十分之一。2025年全球电子电路用超薄铜箔市场约22亿美元,CAGR约12%,前五大厂商(SK Nexilis、三井金属、ILJIN等)市占率超70%。全球能做电子级超薄铜箔的:日本古河电工、三井金属,中国大陆的诺德股份和铜冠铜箔正在从锂电铜箔跨过来。锂电铜箔追求面密度均匀性,电子铜箔追求粗糙度和针孔率。第2篇封装部分展开。

物理鸿沟上,中国厂商站在哪里环节

全球龙头

中国最强

国产化

趋势

市场规模

30层+PCB

揖斐电(日)、欣兴(台)

追平

↑ 英伟达+华为双线拉动,份额扩大

全球PCB ~1000亿美元

M8/M9 CCL

松下(日)、Rogers(美)

M8追平/M9验证中

→ M8站稳,M9是最大变数

全球CCL ~215亿美元

PTFE基板

Rogers/DuPont(美)

基站已验证/服务器验证中

→ 服务器级待突破,高风险卡脖子点

高频基板 ~30-40亿美元

高端MLCC

村田(日)70%

消费级追平/服务器级3-5年差距

→ 服务器级差距靠粉体突破来缩短

全球MLCC >200亿美元

MLCC陶瓷粉体

堺化学(日)30%

国瓷材料25-28%

全球第二

↑ 份额持续提升,50nm突破拓宽空间

高端粉体 ~20亿美元

MLCC镍粉

日系

全球领先

↑ 全球领先,优势持续扩大

细分~10亿美元

MLCC离型膜

日系

进入村田/三星

↑ 已入核心供应链,放量增长中

细分~15亿美元

金属软磁粉芯

日立金属(日)35%

铂科新材21-25%

全球第一梯队

↑ 份额持续提升,已入英伟达链

AI电感 ~21亿美元

超薄铜箔

古河(日)、三井(日)

验证中

→ 日系主导,中国厂商验证突破中

电子超薄铜箔 ~22亿美元

这张表里有一个共同规律。趋势栏一目了然:↑的格子中国公司份额在扩大,→的格子仍在爬坡或等关键突破。九个环节中四个明确向上,五个横盘。其中PTFE服务器级和M9 CCL配方是两个最危险的卡脖子点,一旦供应链被切断,没有替代方案。

PCB制造,中国人追上了。深南电路和沪电股份的30层板,良率不输揖斐电和欣兴。设备能买,工艺能学,靠钱和时间可以缩短差距。

但CCL的M9配方、MLCC的钛酸钡粉体,追赶路径完全不一样。配方不是在设备上跑出来的,是在实验记录本上长出来的。200组正交试验,一个月十几组,一年多过去了,而且大部分失败。

材料和制造之间,隔着一条物理鸿沟。材料物理化学不会因为我们是AI核心产业就网开一面。配方必须一组一组试,粉体必须一炉一炉烧。

但这也是护城河最深的地方。一旦跨过去——像国瓷材料跨过了钛酸钡粉体的纳米级门槛,像铂科新材跨过了GPU电感软磁粉芯的认证壁垒——竞争对手想追上,同样需要十年。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。