融资超10起!超快激光,何以成为资本"心头好"?

资本敢于重仓超快激光,最根本的动力源于下游市场刚需的全面爆发与共振。超快激光正从“可选工具”转变为多个万亿级赛道升级中的“必选工艺”。例如,光伏领域持续火热的BC电池、钙钛矿电池,动力电池领域的固态电池,集成电路与半导体领域的M9材料加工、TGV玻璃基板加工,新型显示领域的Micro LED巨量转移、光波导加工等场景,都对超快激光加工提出了明确需求

德龙激光横跨

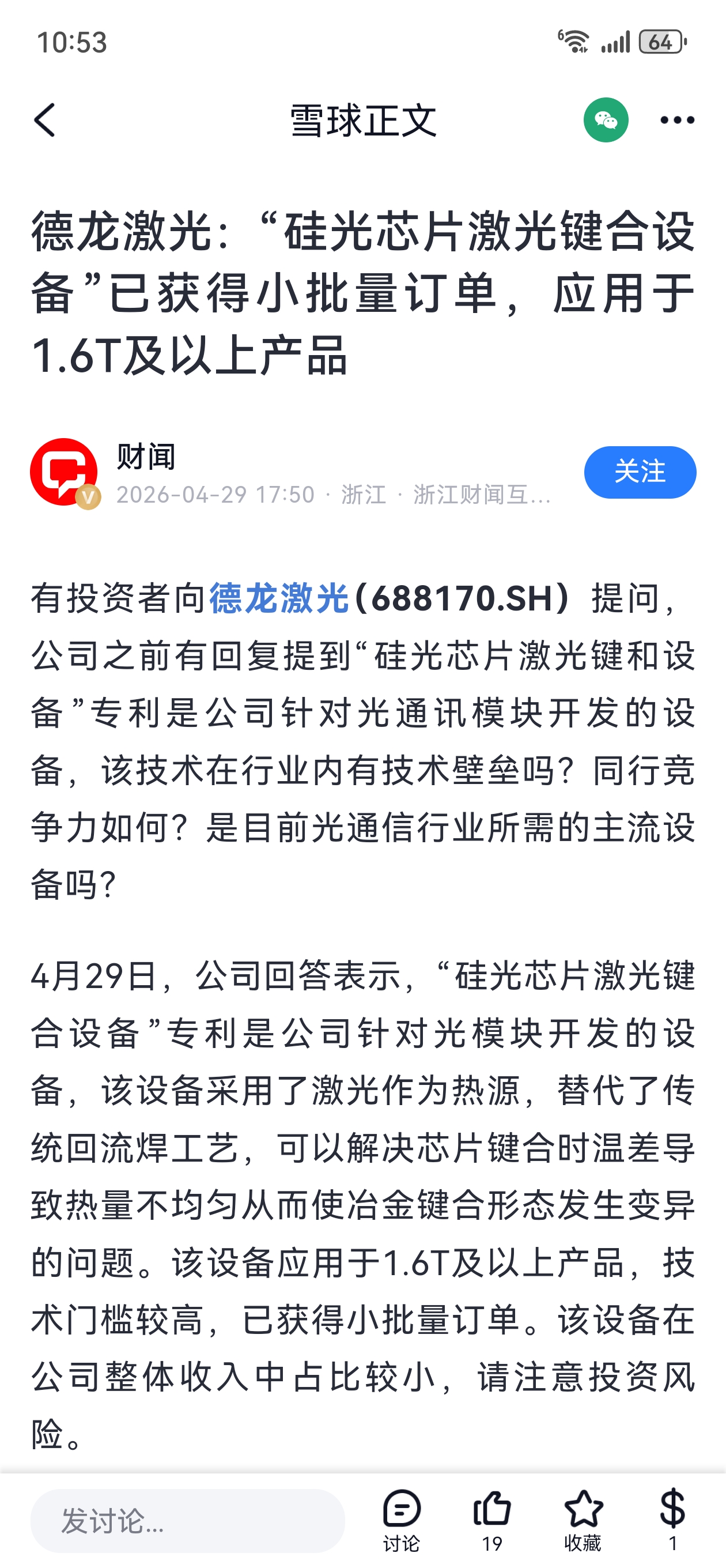

硅光1.6t设备,

pcb m9材料加工,

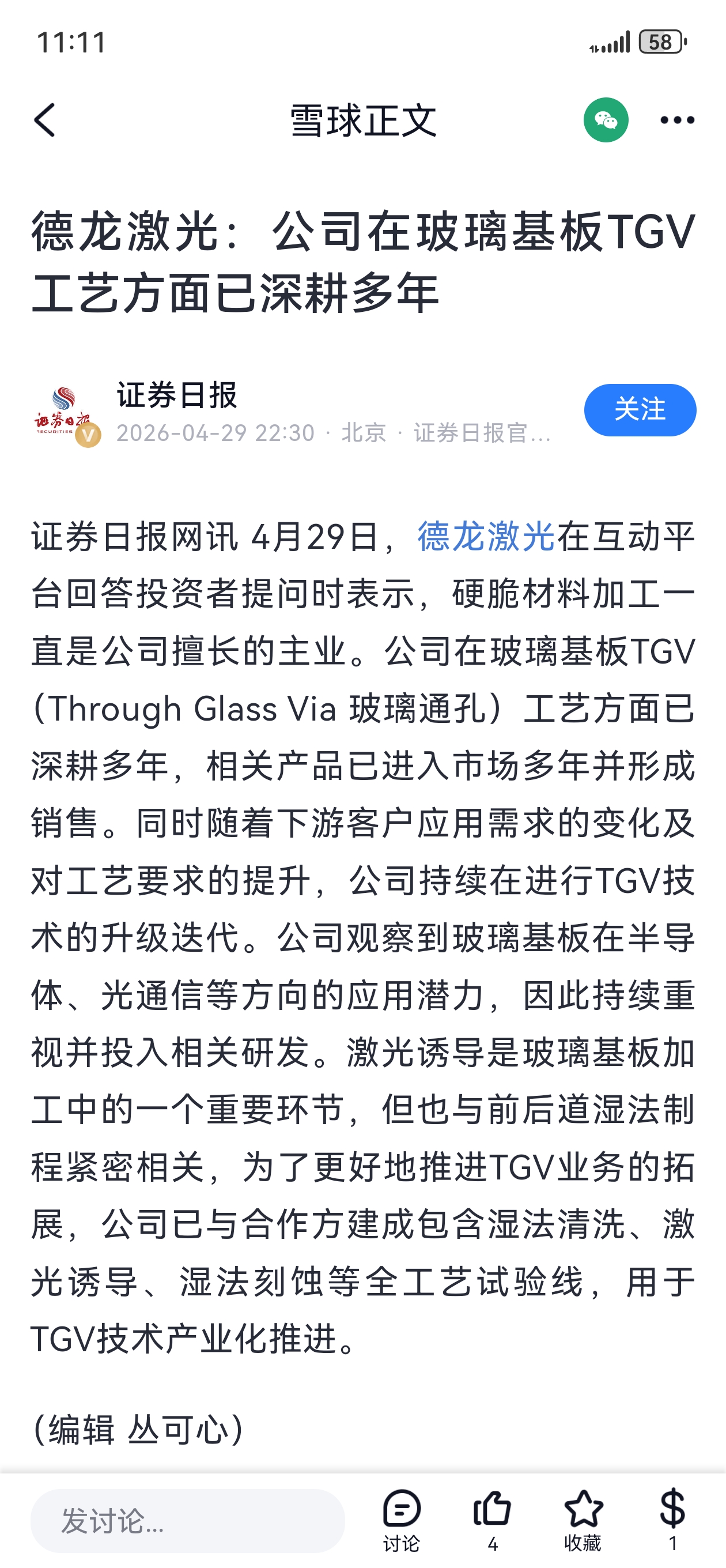

tgv玻璃基板,

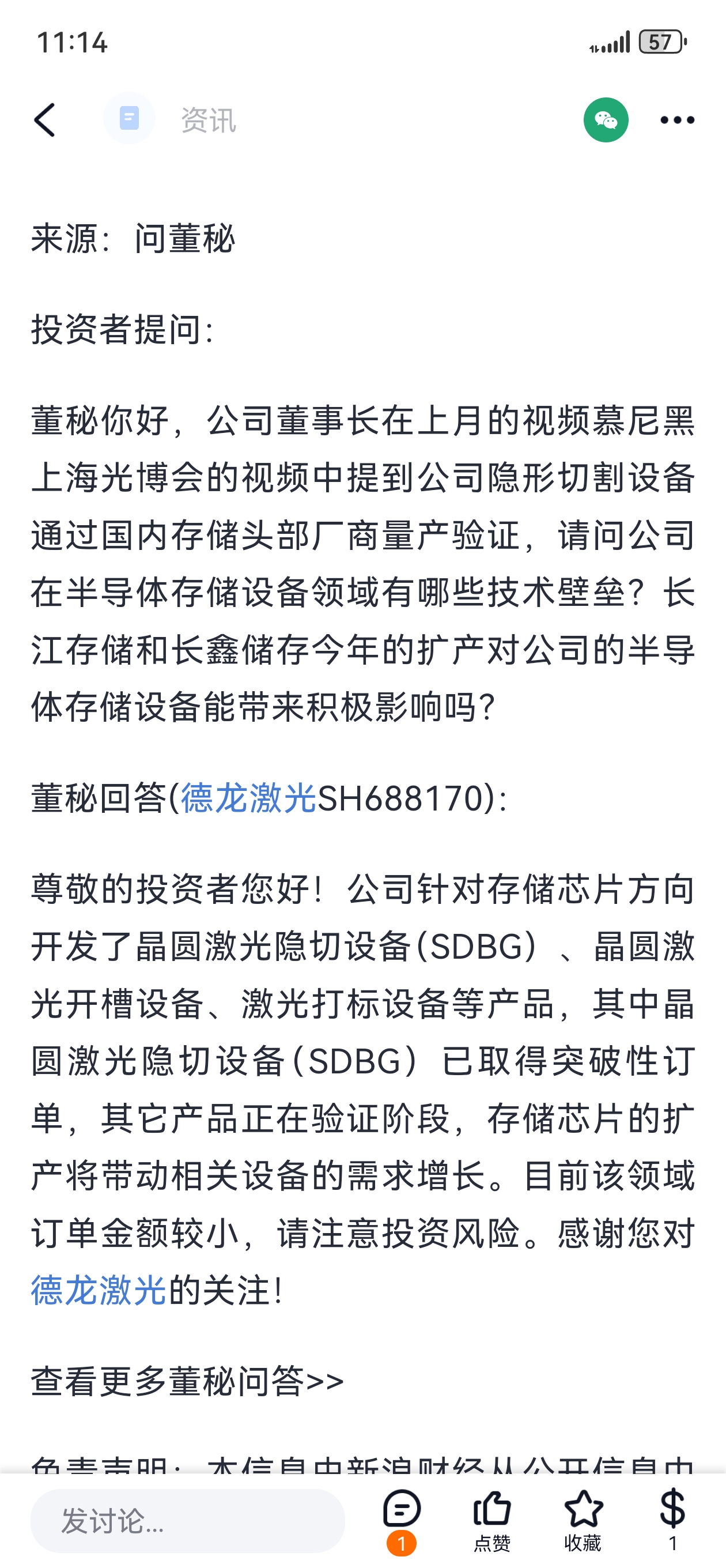

存储设备供货两长,

固态电池设备绑定宁德时代,

五大赛道成为未来十年所有最好赛道的铲子。

硅光1.6t设备小批量出货,这块对标罗博特科

硅光1.6t设备小批量出货,这块对标罗博特科

pcb方向,m9激光钻孔设备已推出

pcb方向,m9激光钻孔设备已推出

玻璃基板深耕多年

固态电池

存储设备供货两长

存储设备供货两长

两长存储2026年底:约 60 万片+/月。每8000片用一台德龙的设备,下来需求量是75台,一台价值1500-2000万,接近2000万,取1800万,创造营收13.5亿,而晶圆切割设备日本disco的毛利率在65-70~德龙国产替代,唯一一家,毛利率50-60%,取50%,毛利下来6.75亿。光两存的推进都可以再造一个德龙了

另外公司在江阴10.8亿投资新厂2025年12月24日完成,明年是业绩放量大年,预计满产能多到15-25亿营收,加上25年营收达8亿,合计23-33亿营收,这块设备估值参考长川科技,长川科技今年预计营收60亿+,德龙几乎是她的一半。

长川科技1400亿,德龙60亿,怎么给估值见仁见智。

以上仅是我个人观点,如有不同意见可以讨论,谢谢。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。