基本面扎实:无论是国内还是出海,电力设备各细分领域的景气度都非常高,且订单可见性强。

估值具备性价比:经过近期市场调整,部分核心标的的市盈率(PE)已回落至历史较低水平(如平高18倍,许继16倍,东方电子15倍),与未来2-3年确定的业绩增长形成了较好的匹配。短期催化明确:2026年7月20日左右国家电网的年中会议,预计将重点提及“主网、特高压、算电协同、调度系统升级、主配微网协同”等议题,是直接的板块催化剂。

二、 产业层面深度拆解:三大核心驱动力

1. 国内主网“十五五”开启特高压与超高压的“加速跑”

这是最具确定性的部分,核心论点在于“十五五”规划相比“十四五”是数量级上的提升。特高压(直流+交流):

进度加快,可见度提高:今年上半年特高压推进节奏明显加快,每条线路的进度可见度远高于十四五期间。

核准量数据量化:

2026年(今年):目标核准4条直流 + 4条交流(对比2025年核准2直3交)。2027年(明年):规划核准4条直流(松辽-华北、青海海南-广东、库布其-上海、腾格里-江西),且这些线路的预可研、可研等前期工作已全面启动。十五五整体:国网规划直流保底核准16条(年均3-4条),交流20条以上(年均4-5条)。投资总额规划在4500亿以上,预计可达5000亿,年均复合增速超10%,远超国网整体投资增速。

投资逻辑:特高压是解决新能源大基地外送和电网坚强的核心“刚需”。

非特高压主网(超高压/高压):新增长极:算电协同:这是今年首次提出的政策导向,为了匹配数据中心建设,西北、华北的750kV、500kV等线路建设需求巨大,同时需要配套调度系统升级(国电南瑞的调度平台已开始运用)。传统驱动力:区域互济能力(十五五规划扩充两倍以上)和特高压配套主网补强(西北地区750kV变电站数量规划翻倍)。投资增速:预计投资增速也将提升至10%以上,同样是结构性亮点。受益标的:平高电气、中国西电、许继电气、国电南瑞、思源电气、长高电气等。

2. 国内配网:最坏时刻已过,一年半业绩修复期开启

核心逻辑:盈利修复。经历了2024年的区域联采降价冲击后,2025年下半年开始,招标价格已企稳回升。2026年价格继续回升,预计毛利率将恢复至接近2024年水平。

时间节点:

2026年上半年:是业绩压力最大的时期(确收的是2024年低价订单)。2026年下半年至2027年(未来一年半):将确收2025年以来的高价订单,同时头部企业市占率提升,量价齐升,开启业绩修复长周期。

受益标的:三星医疗、东方电子、许继电气等。

3. 出海:高景气延续,结构分化,多市场开花

美国(数据中心):变压器供给持续短缺,国内企业订单高增,毛利率维持40%以上高位。扩产速度和客户突破是核心看点。欧洲(新能源+老旧更新):国内企业开始切入此前壁垒较高的西欧和北欧市场(如思源、三星),欧洲新能源老旧设备更新换代需求强劲。中东(沙特):2027年将是交付大年,今年沙特招标的标准化预制舱变电站(预计总包40-60亿)将主要确收在明年,业绩弹性极大。东南亚(数据中心):量也不小,国内企业深度布局。受益标的:思源电气、金盘科技、四方股份、特锐德、华明装备、良信股份、海兴电力等。

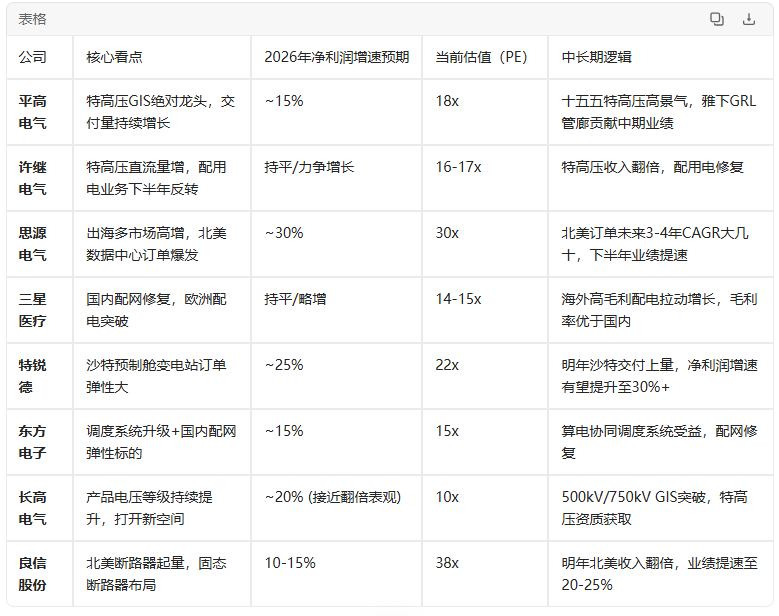

三、 重点公司成长性速览(基于报告核心数据)

尽管整体偏乐观,但作为深度分析,仍需关注潜在风险:

项目推进不及预期:特高压核准和建设进度、国网投资落地节奏受政策、土地、环评等多因素影响,存在不确定性。

出海地缘政治风险:北美市场对中国电力设备的限制政策(如关税、国家安全审查)可能加严,影响中国企业的订单和毛利率。

国内配网竞争加剧:毛利率修复的可持续性取决于行业竞争格局,若价格战再次开启,修复周期可能中断。

原材料价格波动:铜、硅钢等原材料价格上涨会侵蚀变压器等产品的毛利率。

五、 总结与策略建议

整体判断:在当前时点(2026年7月,市场波动加剧)具有强烈的“吹哨”意义。它成功地将电力设备板块从“顺周期”属性切换到了 “内需确定性+出海高弹性”的防御+成长双重属性。

短期聚焦催化剂:重点关注7月20日国网年中会议对于“算电协同”、“主配微网协同”等新提法的具体表述,可能会催生相关标的(如国电南瑞、东方电子)的短期行情。

中期布局核心主线:

确定性主线:特高压(平高、西电、许继) 和国内配网修复(三星、东方电子),业绩可见度高,估值安全垫足。

弹性主线:出海(思源、特锐德、良信),其中特锐德(沙特)和思源电气(北美)的业绩弹性最大,但需跟踪具体订单落地情况。

防御性配置:在市场整体风险偏好下降时,电力设备板块因其订单的“刚需”属性,股价下行的空间有限,是较好的防御性选择。

仅做资料整理,不做行情及个股推荐。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。