一、赛道引爆:功率半导体需求爆发,陶瓷基板成卡脖子核心环节

AI算力狂飙,1.6T光模块、高端GPU密集落地,散热危机已从“性能瓶颈”变成“量产生死线”!传统有机基板彻底失效,陶瓷基板凭超高导热率,成为唯一能扛住高热流密度的“硬核底座”,价格与价值量同步跳涨,黄金赛道进入爆发期!

富乐德,借收购富乐华强势卡位,一跃成为国内极少数掌握DCB/AMB/DPC全系列覆铜陶瓷载板技术的龙头,AMB陶瓷基板全球市场份额约25%,全球第二、国内第一!

二、富乐德:子公司富乐华陶瓷基板营收超18亿,产能全国第一,行业唯一真龙头

证券日报网5月11日讯 ,富乐德在接受调研者提问时表示,公司全资子公司富乐华专注于覆铜陶瓷载板产品领域,拥有二十多年的研发、生产经验。

其自主掌握多种覆铜陶瓷载板的先进制造工艺,是国内外少数实现全流程自制的覆铜陶瓷载板生产商,位于行业领先地位,其产品主要包括直接覆铜陶瓷载板产品(DCB)、活性金属钎焊覆铜陶瓷载板产品(AMB)及直接镀铜陶瓷载板产品(DPC)产品。

1、技术壁垒拉满,打破海外垄断

自主攻克高导热氮化硅陶瓷基板技术,导热系数达110W/m·K,较海外主流产品提升20%,终结日系企业长期垄断;DPC直接镀铜基板实现50-70μm极精细线路,氮化铝材质导热率超170W/mK,完美匹配1.6T光模块高频散热与低损耗需求,已通过中际旭创、新易盛等头部客户验证。

加速推进陶瓷材料国产化进程,大力推广自研氮化硅瓷片的产业化应用,填补高端国产陶瓷基板市场空白,持续推进国内陶瓷基板进口替代,助力半导体材料产业链实现国产自主可控。

2、产能全速爆发,订单供不应求

富乐德募资7.72亿,聚焦氮化硅陶瓷基板。

江苏基地年产1000万片功率陶瓷基板,四川富乐华基地总投资20亿元、年产1080万片,出货量稳居全球前列;

四川富乐华功率半导体陶瓷基板项目是中国内陆规模最大的功率半导体陶瓷基板生产基地;2024年,马来西亚富乐华功率半导体陶瓷基板项目主体工程式正式启动,致力将其建设成为东南亚地区规模最大最先进的功率半导体陶瓷基板材料制造工厂。

同时深度绑定意法半导体、英飞凌、比亚迪、中车时代等全球巨头,覆盖光模块、新能源汽车、光伏储能、AI服务器四大高景气赛道。

3、陶瓷基板业务市占率不断提升,成长空间打开

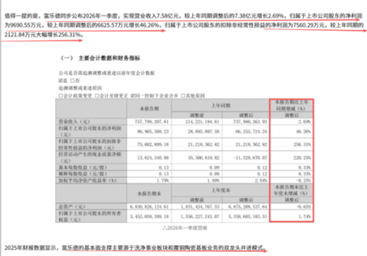

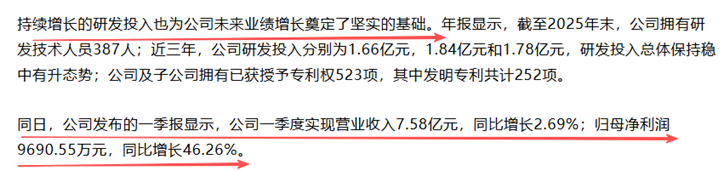

2025年陶瓷基板业务营收突破18.5亿元,产能释放+价量齐升共振,业绩兑现进入快车道。公司发布的2026年一季报显示,公司一季度实现营业收入7.58亿元,同比增长2.69%;归母净利润9690.55万元,同比增长46.26%。归属于上市公司股东的扣除非经常性损益的净利润大幅增长256.31%。

产能第一!富乐德卡位高导热陶瓷基板,成为功率半导体国产替代 “隐形冠军”

主业安全垫稳固:洗净板块量质双升,富乐德2025年净利润增长58.54%,半导体精密洗净业务经营稳定、现金流充足,为股价构筑了坚实的安全底座;

陶瓷基板业务成长空间广阔:高导热陶瓷基板项目大大提升产能,将直接切入百亿级市场,成为公司新的业绩增长极;

稀缺性溢价凸显:在陶瓷基板赛道中,具备规模化量产能力、100%

控股、客户资源协同的标的极为稀缺,随着项目推进与行业热度提升,估值修复空间充足。

高导热陶瓷基板产能封顶,富乐德开启功率半导体国产替代主升浪!

AI时代的竞争,从来不止是终端算力的比拼,更是上游核心材料“卡脖子”能力的博弈。当前高端陶瓷基板国产化率不足30%,1.6T光模块单基板价值量是800G的3-5倍,GPU散热需求更打开长期成长空间,行业年复合增速超40%。

富乐德作为全技术路线+大规模量产+头部客户认证的稀缺标的,既吃满AI算力爆发的增量红利,又享受国产替代的估值溢价,按当前赛道景气度测算,合理市值有望冲击200亿,成长行情才刚刚启航!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。