核心观点:

1、中东冲突加剧,能源安全战略升级,新疆煤化工战略地位空前凸显,总投资规模超8000亿元,建设高峰已至。新疆煤炭预测资源量占全国近40%,依托低成本煤炭(坑口价较晋陕蒙低约300元/吨)和“三基地一通道”国家战略,正成为国内现代煤化工的核心增长极。

2、雪峰科技是新疆本土民爆绝对龙头,更是区域内唯一的硝酸铵生产企业,构建了“硝酸铵自供+民爆产品+爆破服务”一体化产业链,护城河深厚。公司硝酸铵设计产能66万吨,占据疆内85%市场份额,是煤化工项目基建及矿山开采不可或缺的核心配套。

3、广东宏大入主开启新篇章,资产注入承诺打开产能与市场空间。控股股东广东宏大承诺在3年内注入不低于15万吨炸药产能,并在5年内注入全部民爆资产。双方合并后产能将达77.95万吨,稳居全国第一,协同效应显著。

一、能源缺口加大,新疆煤化工正成为国家能源安全战略支点,万亿投资浪潮已至

当前,中东地缘冲突持续,布伦特原油价格突破90美元/桶,油头化工成本被动抬升。

据测算,当布伦特油价高于60-65美元/桶时,煤制烯烃、煤制乙二醇等路线即具备经济性,油价站上80美元/桶后,煤化工路线进入强盈利区间。在“富煤、贫油、少气”的资源禀赋下,发展现代煤化工已成为保障国家能源安全的关键战略选择。

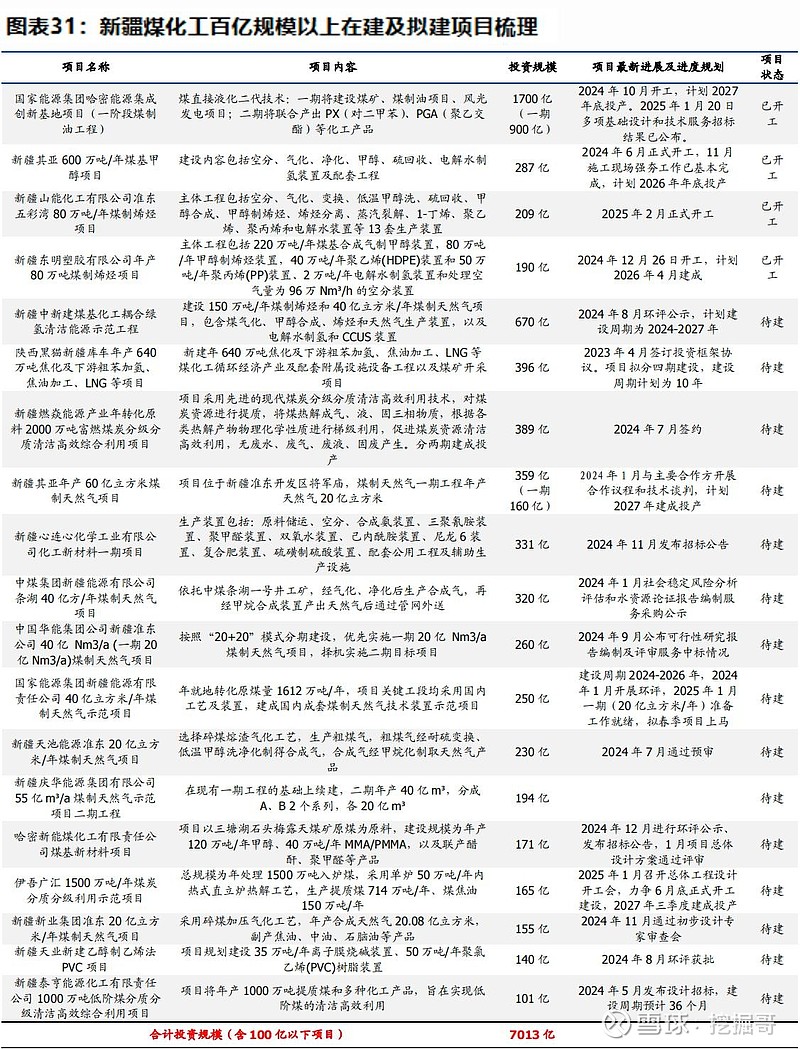

新疆凭借其占全国近40%的煤炭预测资源量、优质的煤种以及显著的坑口成本优势,被国家明确列为现代煤化工大型基地。据不完全统计,目前新疆在建及拟建煤化工项目总投资规模已超过8000亿元。

其中,国能哈密能源集成创新基地项目(一阶段投资900亿元)、新疆其亚600万吨煤基甲醇项目(投资300亿元)、山能化工准东80万吨煤制烯烃项目(投资338亿元)等百亿级旗舰项目已全面启动建设。

这些项目预计在2025-2027年进入土建施工与设备安装的高峰期,将直接驱动对矿山开采、基建工程所需的民爆产品及服务的巨大需求。

二、雪峰科技:民爆产业链“链主”,深度绑定新疆煤化工与基建红利

在煤化工及配套矿山开发产业链中,民爆物品是工程破土动工不可或缺的“工业粮食”。雪峰科技作为新疆本土民爆行业的领军企业,已构建了从上游化工原料到下游爆破服务的完整产业链,核心优势无可替代。

1. 唯一性:新疆唯一的硝酸铵生产企业,掌握产业链核心命脉。

硝酸铵是生产工业炸药最主要的原料,受国家严格管制。雪峰科技全资子公司玉象胡杨具备66万吨/年的硝酸铵设计产能(许可产能81万吨),是新疆区域内唯一的生产企业,市场占有率高达85%。

这一稀缺资质构成了极高的准入壁垒。2024年,公司硝酸铵销量达44万吨,同比增长39%,创历史新高,充分受益于区域需求爆发。随着新疆煤化工及矿山项目大规模开工,硝酸铵需求将持续旺盛,公司该板块业绩确定性极强。

2. 一体化:“民爆+能化”双轮驱动,成本优势与区域控制力突出。

公司形成了“天然气→合成氨→硝酸铵→民爆产品”的循环经济产业链。在新疆低廉的天然气资源支撑下,公司硝酸铵生产成本较内地企业低650-800元/吨,成本优势显著。民爆业务方面,公司工业炸药产能已达19.05万吨(2025年通过收购新增7.1万吨),混装炸药产能占比提升至70%,能更好服务大型露天煤矿。公司爆破服务收入常年位居行业前列,2024年爆破服务收入22.72亿元,为新疆的煤炭保供、铁路、水利等重大基础设施建设提供了坚实保障。

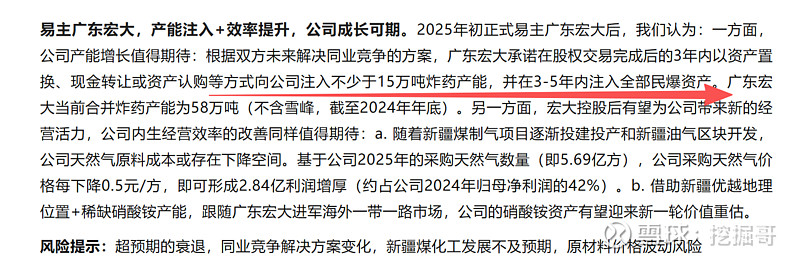

3. 成长性:广东宏大入主,资产注入预期打开巨大成长空间。

2025年初,广东宏大正式成为公司控股股东,并做出明确承诺:在控制权变更后3年内,向雪峰科技注入不低于15万吨的炸药产能;在5年内,将全部民爆资产注入。广东宏大自身拥有58万吨炸药产能,合并后总产能将达77.95万吨,稳居全国第一。

“广东资本+新疆资源”的强强联合,不仅解决了公司此前产能增长的瓶颈,更能借助宏大全国性的网络与海外业务经验,加速雪峰科技走向全国乃至“一带一路”市场。

三、站在景气周期与资本运作的共振起点,业绩弹性可期

短期看,新疆高景气度持续。2024年新疆工业炸药产量达53.93万吨,同比增长22.99%,增速全国领先。随着“十四五”末新疆煤炭产能向7亿吨/年迈进,以及新藏铁路、雅下水电站等超级工程的推进,区域民爆需求有望保持强劲增长。

中期看,煤化工项目订单释放。新疆超8000亿的煤化工投资将从规划设计逐步转入实质性的土石方开挖与基建阶段。作为本土配套龙头,雪峰科技的爆破服务与硝酸铵销售将直接受益于项目密集开工带来的订单释放周期。

长期看,资产注入与协同增效。广东宏大的产能注入将直接增厚公司业绩。同时,双方在采购、销售、技术、管理等方面的协同,有望提升整体运营效率,并打开更广阔的市场空间。

总结

雪峰科技正站在“国家能源安全战略”、“新疆煤化工万亿投资”与“行业龙头整合”三大趋势的交汇点上。其作为新疆唯一硝酸铵生产商的稀缺性、完整的民爆一体化产业链以及即将到来的大规模资产注入,构成了公司坚实的价值底牌与强大的成长弹性。

随着新疆煤化工与基建项目进入建设高峰,公司有望迎来订单与业绩的持续兑现,是布局新疆能源大开发时代的核心标的。$雪峰科技(SH603227)$

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。