半导体洁净室系为半导体制造提供受控生产环境的特殊建筑空间,核心控制参数包括:

相较于医药、食品等普通洁净室,半导体洁净室具有高等级、高稳定性、高能耗三大特征。一粒0.1μm微尘落于晶圆表面,即可造成良率损失,因而被视为决定产品良率的"环境中枢"。

1.2 应用场景半导体洁净室贯穿芯片制造全流程:

制程节点向3nm及以下推进,洁净室等级从ISO 5级(Class 100)向ISO 1级(Class 1十级)跃迁。ISO 1级要求每立方米空气中≥0.1μm微粒不超过10个,对气流组织、过滤系统、围护结构、微振控制提出极限要求。

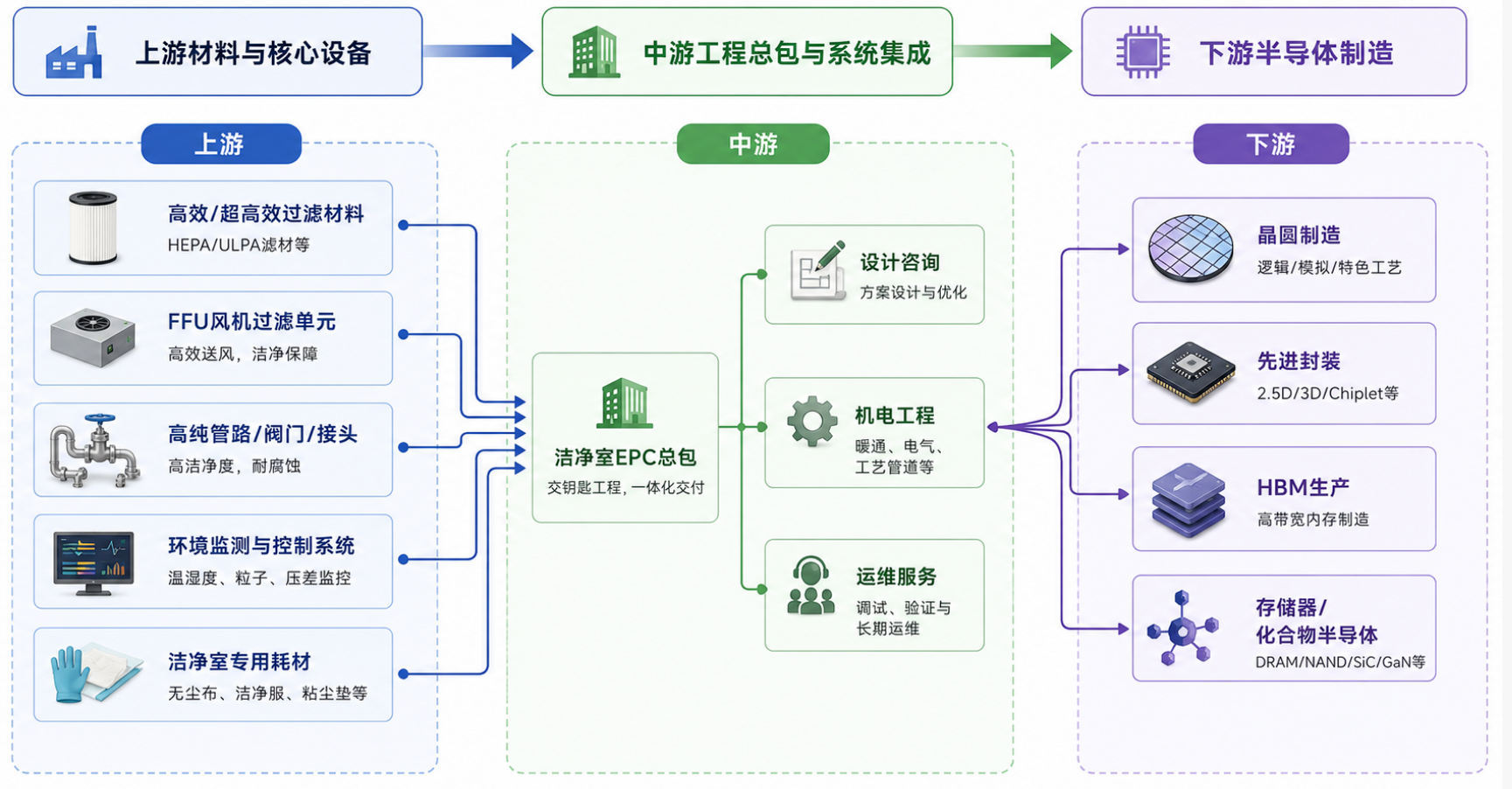

二、产业链结构:总包—设备—耗材三层分工半导体洁净室产业链分为上游材料与设备、中游工程总包与系统集成、下游半导体制造三大环节。

2.1 上游:材料与设备

中游为产业链价值核心,壁垒最高。洁净室工程总包商需具备:高等级洁净室设计能力、机电系统/暖通空调/纯废水/特气化学品等综合集成能力、头部晶圆厂项目经验与客户认证、快速响应与全球化交付能力。国内主要参与者包括中电二/中电四(深桑达旗下)、十一科技(太极实业子公司)、亚翔集成、圣晖集成、柏诚股份等。

2.3 下游:半导体制造下游需求与全球半导体资本开支高度相关。WSTS预测2026年全球半导体市场销售额同比增长26.3%至9750亿美元,中国大陆市场销售额约1896亿美元,同比增长13.5%。台积电2026年资本开支预计520~560亿美元并倾向于上限,全行业扩产背景下,洁净室、厂房成为瓶颈环节。

三、市场规模与需求分析3.1 全球与中国市场规模关于市场规模,不同机构测算口径存在差异:

说明:不同机构对"洁净室"统计口径不同(是否含医药/新能源、是否含设备/耗材),数值差异较大。

3.2 需求驱动因素驱动一:晶圆厂扩产。

国内先进制程与成熟制程扩产并行,中芯国际、长江存储、长鑫存储、华虹集团等持续投资新建/扩建晶圆厂,直接拉动高等级洁净室需求。

驱动二:HBM与先进封装。

HBM通过TSV与3D堆叠实现高带宽,对洁净度、微振、温湿度控制要求接近晶圆制造。SK海力士、三星、美光加速HBM产能建设,国内先进封装基地同步跟进。

驱动三:国产替代深化。

半导体设备、材料、零部件自主可控诉求下,本土洁净室工程商与设备商获得更多认证与订单机会,尤其在中高端市场替代海外厂商。

驱动四:技改与节能降碳。

传统洁净室能耗占半导体厂总能耗30%~50%,"双碳"目标下智能化、模块化、节能改造需求快速释放,长三角地区2026年半导体车间技改市场规模预计突破百亿元。

中国半导体洁净室需求高度集中于长三角、京津冀、成渝、珠三角四大产业集聚区。长三角为国内最重要的集成电路产业聚集地,项目密度与技术等级双高。

四、竞争格局:本土龙头崛起,海外仍居高端4.1 全球市场格局美国洁净室建设普遍采用"设计主导+EPC/EPCM总承包+专业分包"模式。本土总包商以Fluor、Bechtel、Hoffman为主;专业洁净室建设以德国Exyte为代表;规划设计由Jacobs Solutions等企业主导。英特尔项目多由Bechtel、Hoffman承建,三星、SK海力士依赖韩系承包商。台积电亚利桑那厂引入台湾汉唐集成负责核心洁净室建设,成为台资企业切入美国市场的标志性事件。

4.2 中国市场格局国内洁净室工程市场集中度较高,头部企业凭借资质、技术、客户粘性形成壁垒。

PC总包阵营

中电二公司、中电四公司是国内洁净室"国家队"双寡头,亦为中国电子系统工程领域核心力量。中电四具备建筑工程施工总承包特级资质和机电工程施工总承包一级资质。

核心看点:唯一可承接7nm及以下先进晶圆厂洁净总包的央企平台;洁净等级达Class1十级,打破海外垄断;长期配套长鑫存储、长江存储等头部存储厂商;2025年深桑达洁净室整体解决方案业务营收超398亿元,占公司整体营收约81%。

5.2 十一科技(太极实业子公司)十一科技为国内半导体洁净室工程龙头总包商,深耕晶圆厂、先进封装洁净厂房设计与施工。

核心看点:绑定中芯国际、长江存储、长鑫存储等头部客户;布局半导体封测业务,形成"基建+制造"协同;设计、施工、运维一体化能力完整。

5.3 亚翔集成亚翔集成为高端半导体洁净室专精企业,技术可满足ISO1级最高洁净标准,适配3nm及以下先进制程、HBM封装场景。

核心看点:高端洁净工程技术壁垒突出;客户覆盖中芯国际、三星等海内外大厂;海外业务以新加坡为主,具备国际化交付经验;拥有超过171万平方米洁净室工程承建经验。

5.4 圣晖集成圣晖集成为国内洁净室系统集成工程整体解决方案服务商,成立于2003年,业务涵盖洁净室厂房建造规划、设计建议、设备配置、工程施工及维护服务。

核心看点:机电工程施工总承包一级资质;在IC半导体和光电面板领域具备丰富项目经验;2025年营收29.89亿元,员工762人;近期中标庆鼎精密电子淮安项目,金额约3.36亿元。

5.5 柏诚股份柏诚股份为洁净室暖通与机电工程龙头,聚焦半导体工厂洁净空调、微震控制、空气处理系统建设。

核心看点:大陆本土电子洁净室龙头,具备EPFC一体化服务能力;深度绑定三星、SK海力士、中芯国际、长鑫存储、长江存储;2026年1-4月新签合同43.25亿元,超过2025年全年;项目周期6~12个月,订单高增将持续兑现业绩。

5.6 美埃科技美埃科技为半导体洁净空气设备龙头,为国内半导体制造大厂供应FFU、高效/超高效过滤器、化学过滤器等产品。

核心看点:FFU风机过滤单元市占率行业领先;可实现ppt级AMC分子污染控制;客户覆盖台积电、中芯国际等头部厂商;海外市场系多家国际半导体跨国企业合格供应商。

5.7 新莱应材新莱应材为半导体超高洁净管路龙头,量产SEMI标准EP级不锈钢管道、高纯阀门与接头,用于洁净室高纯气体、化学品无尘输送。

核心看点:国内同行业中少数拥有完整技术体系的厂商之一;洁净应用材料满足泛半导体工艺对真空度、洁净度要求;产品可延伸至数据中心液冷等领域。

六、技术趋势:向更高等级、更低能耗、更智能化演进6.1 更高洁净等级3nm及以下先进制程、HBM堆叠对微粒与AMC控制要求趋严,洁净室向ISO1级/Class1十级演进,同时加强ppt级分子污染控制。

6.2 节能降耗传统洁净室能耗占半导体厂总能耗30%~50%,节能成为核心竞争力。FFU+DCC干式盘管系统相比传统AHU+风管系统可降低30%以上能耗;EC无刷电机FFU可降低30%~50%能耗;热回收技术利用率可达60%。

6.3 模块化与装配式模块化设计在洁净室建设中普及率已超过60%,可将施工周期缩短50%、成本降低30%,并支持产线快速扩产与改造。

6.4 智能化与数字孪生AI算法与物联网技术融入洁净室环境监控;智慧能源管理系统可实现15%~25%节能效果;数字孪生实现洁净环境全生命周期管理;MCS物料控制系统与AMHS自动化物料搬运系统联动。

6.5 国产材料与设备替代过滤材料、FFU、高纯管路、环境监测设备等关键部件国产替代加速,本土厂商在技术指标与客户信赖度上逐步与国际品牌平行竞争。

七、投资机会与风险

7.1 投资机会

机会一:EPC总包龙头订单弹性。

洁净室工程订单与晶圆厂资本开支同步释放,中电二/中电四、十一科技、亚翔集成、圣晖集成、柏诚股份等头部企业直接受益扩产周期。

机会二:核心设备与耗材国产替代。

美埃科技(FFU/过滤器)、新莱应材(高纯管路)、创元科技(苏净设备)、盛剑科技(废气治理)、再升科技(过滤材料)等核心供应商渗透率提升。

机会三:技改与节能服务增量。

"双碳"目标下,传统洁净室节能改造、智能化升级、运维服务形成增量市场,具备技术储备与项目经验的企业有望受益。

机会四:海外市场拓展。

美国、东南亚等地晶圆厂建设提速,具备国际化交付能力的洁净室企业(如亚翔集成、汉唐集成)迎来出海窗口。

半导体洁净室作为先进制程芯片制造的"环境中枢",在行业扩产、国产替代、技术升级三重驱动下,景气度持续向好。国内EPC总包与核心设备耗材龙头已具备与国际厂商同台竞争的能力,未来三年订单与业绩弹性值得期待。投资者宜重点关注:具备7nm及以下先进制程总包能力的央企平台、绑定头部晶圆厂的本土民营龙头、FFU/高纯管路/过滤材料等核心耗材国产替代企业。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。