S龙蟠科技(sh603906)S

作为国内磷酸铁锂正极材料领域的领军企业,龙蟠科技在经历了2023-2024年的行业低谷后,于2026年一季度迎来了标志性的业绩拐点。

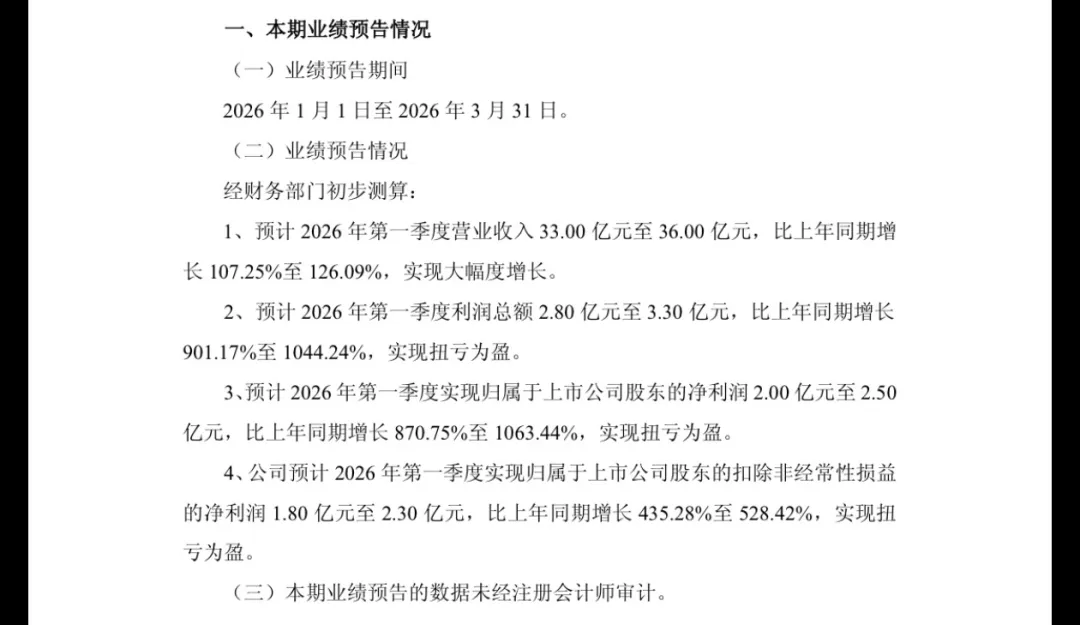

根据公司2026年4月15日发布的业绩预告,预计2026年第一季度实现营业收入33亿元至36亿元,同比增长107.25%至126.09%;实现归属于上市公司股东的净利润2亿元至2.5亿元,同比扭亏为盈。这一业绩表现不仅远超市场预期,更标志着公司经营状况的根本性改善。

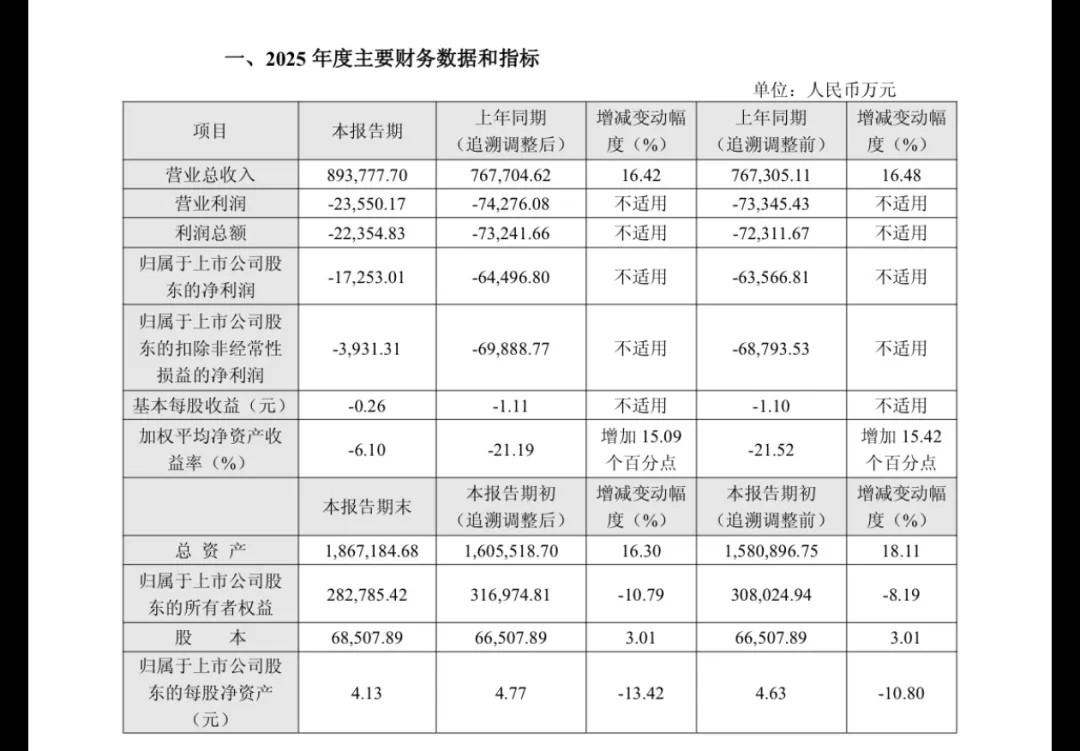

从2025年全年业绩来看,公司实现营业收入89.38亿元,同比增长16.42%;归属于上市公司股东的净利润为-1.73亿元,虽然仍为亏损,但较上年同期大幅减亏4.72亿元。更为重要的是,公司扣除非经常性损益后的净利润为-3931.31万元,同比减亏6.6亿元,经营性亏损已大幅收窄。这一系列数据表明,龙蟠科技正从行业周期底部强势复苏,其投资价值值得深入挖掘。

一、磷酸铁锂迎来春天

1、行业供需格局根本性改善

2026年磷酸铁锂行业正经历深刻的结构性变革。

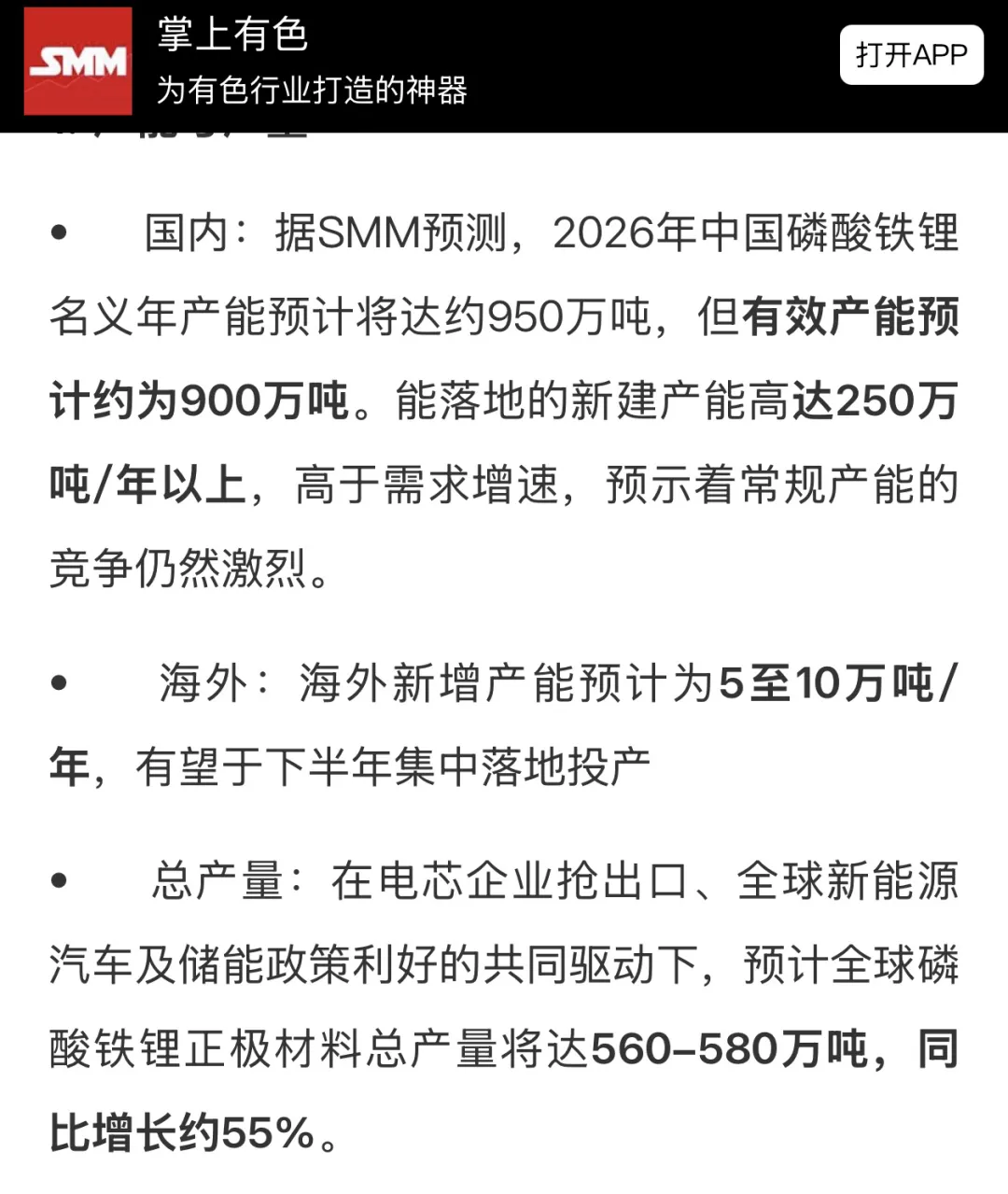

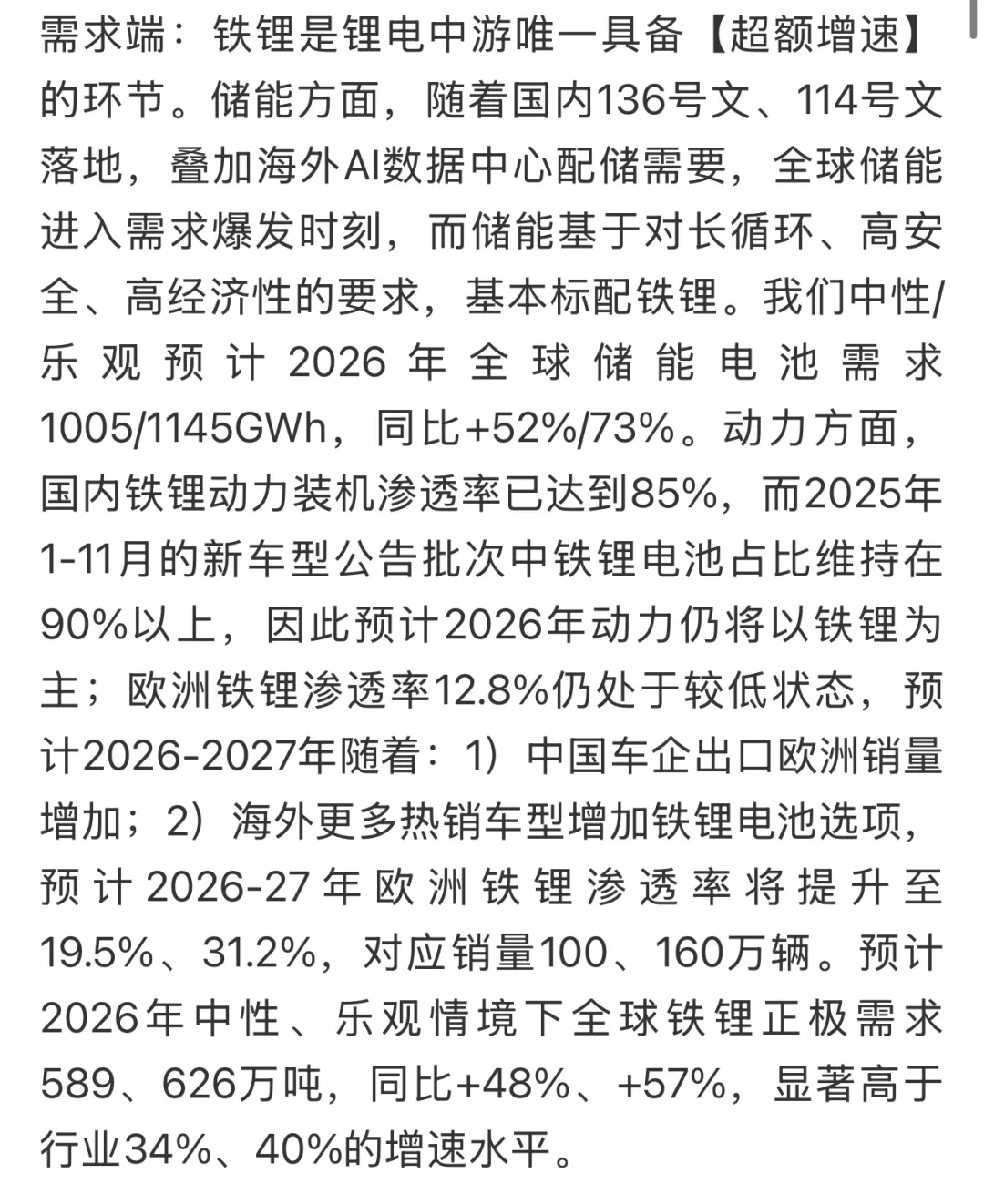

根据上海有色网(SMM)的分析,2026年全球磷酸铁锂正极材料总产量预计将达到560-580万吨,同比增长约55%。

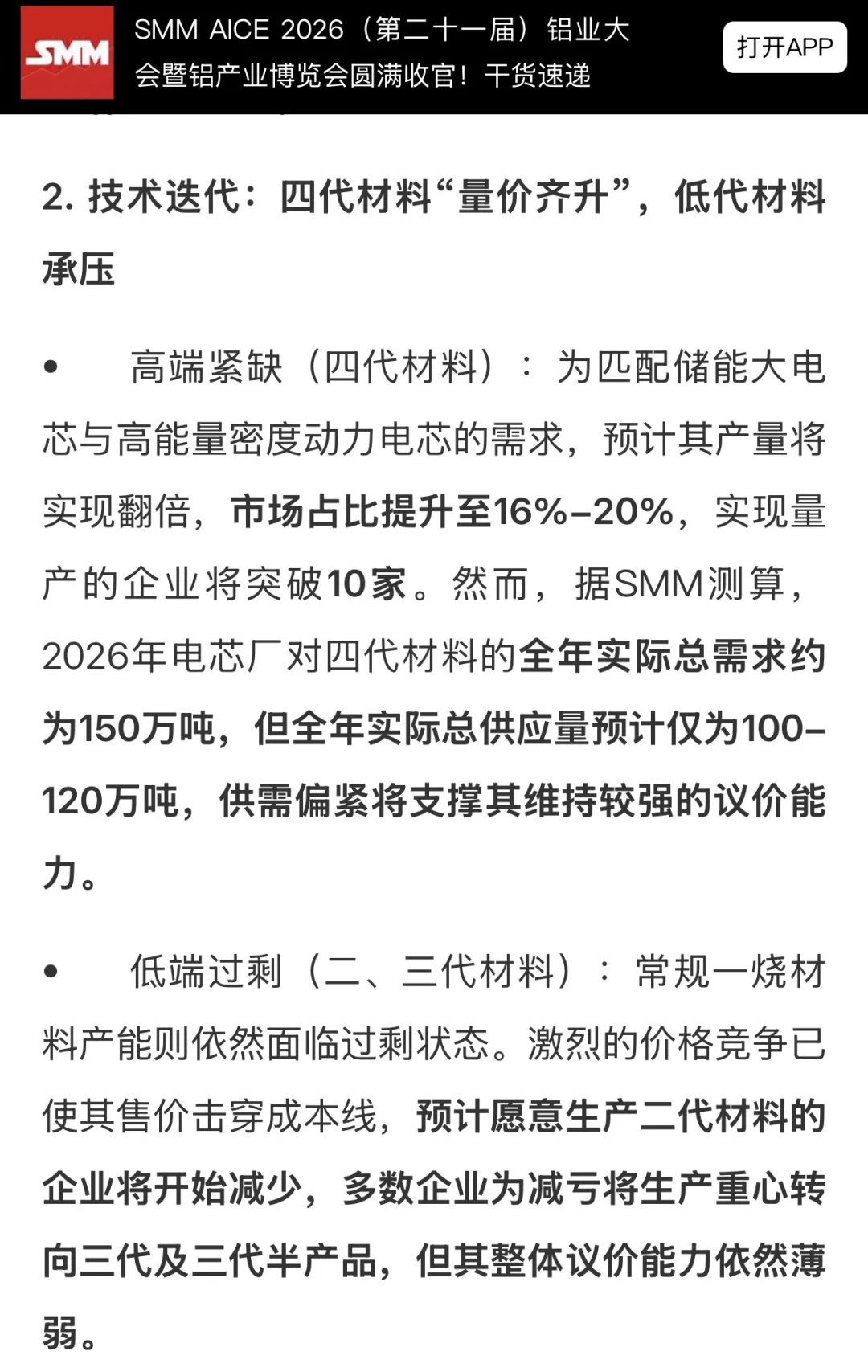

增长背后隐藏着明显的四代材料(粉体压实密度达2.60g/cm³以上)供需严重失衡。SMM测算显示,2026年电芯厂对四代材料的全年实际总需求约为150万吨,但全年实际总供应量预计仅为100-120万吨,供需缺口达30-50万吨。这种供需紧张格局直接支撑了高端产品的溢价能力。相比之下,常规二代、三代材料产能依然过剩,激烈的价格竞争已使其售价击穿成本线。

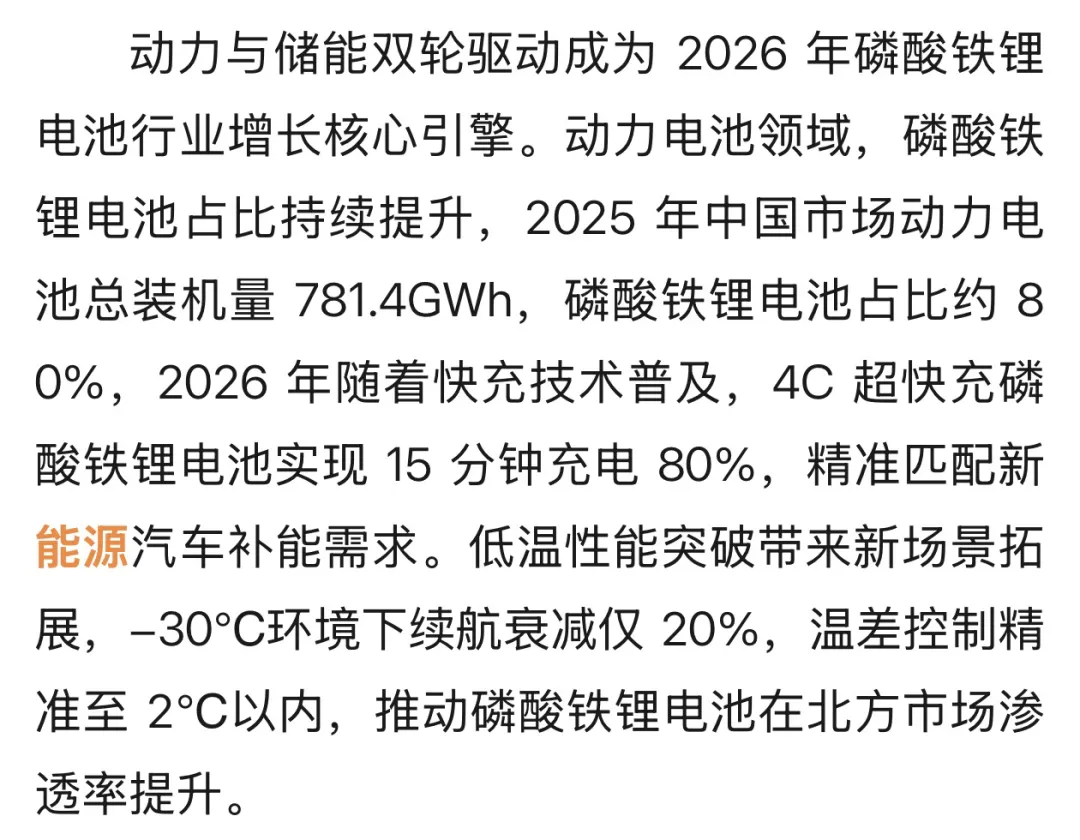

2、动力与储能都会需求

动力电池领域,磷酸铁锂电池凭借高安全性、高性价比优势,在中国市场的渗透率已超过80%。

根据中信建投研报,2025年1-11月的新车型公告批次中,磷酸铁锂电池占比维持在90%以上。欧洲市场磷酸铁锂渗透率目前仅为12.8%,预计2026-2027年将提升至19.5%、31.2%,对应销量100万、160万辆。

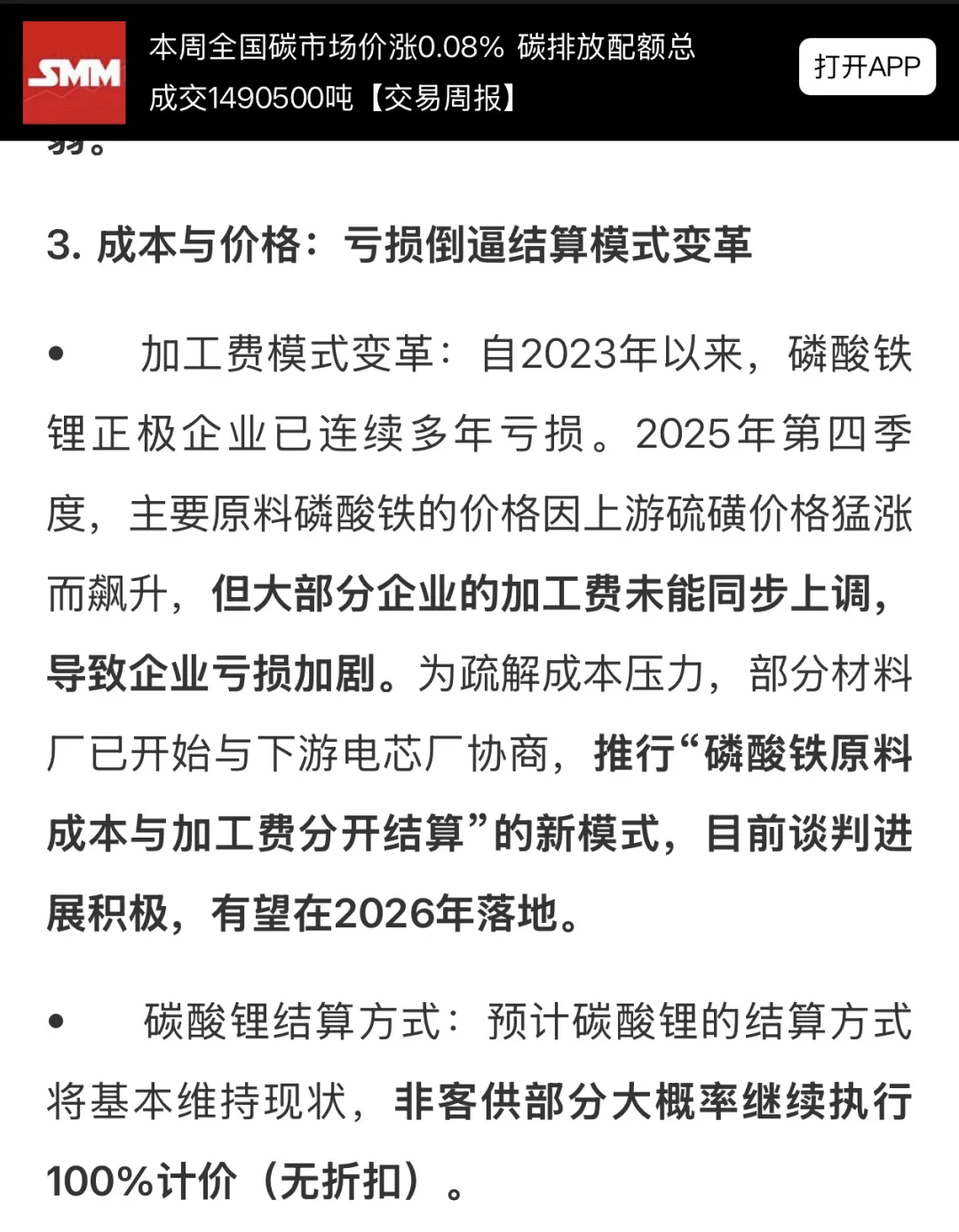

3、加工费模式改变

自2023年以来,磷酸铁锂正极企业已连续多年亏损。2025年第四季度,主要原料磷酸铁的价格因上游硫磺价格猛涨而飙升,但大部分企业的加工费未能同步上调,导致企业亏损加剧。为疏解成本压力,行业开始推行“磷酸铁原料成本与加工费分开结算”的新模式,目前谈判进展积极,有望在2026年落地。

中信建投研报显示,铁锂是当前锂电中游涨价落地最快、覆盖面最广的环节,2026年一季度起将看到盈利显著改善。加工费的上调直接增厚铁锂企业利润,同时高压密占比提升带动产品结构优化,进一步改善盈利水平。

二、公司基本面分析

1、技术优势领先

龙蟠科技在技术创新方面持续领先行业,2026年3月21日,公司举行第二届全球新技术发布会,一次性发布了十款新产品,包括第五代高压实磷酸铁锂正极材料、第二代干法电极磷酸铁锂正极材料、第三代高纯碳酸锂等。其中,第五代S601产品粉末压实密度可达2.704g/cm³以上,在0.1C条件下放电容量达158.65mAh/g,1C、3.2V平台容量占比高达91.34%。

这次调研记录中还提到公司推出的第三代碳酸锂纯度高达99.95%,关键杂质(钾、钠、硫酸根)含量较常规电池级碳酸锂降低92%。在微观形貌上,颗粒尺寸更均匀、形貌更规则,为高性能正极材料提供了优质原料保障。

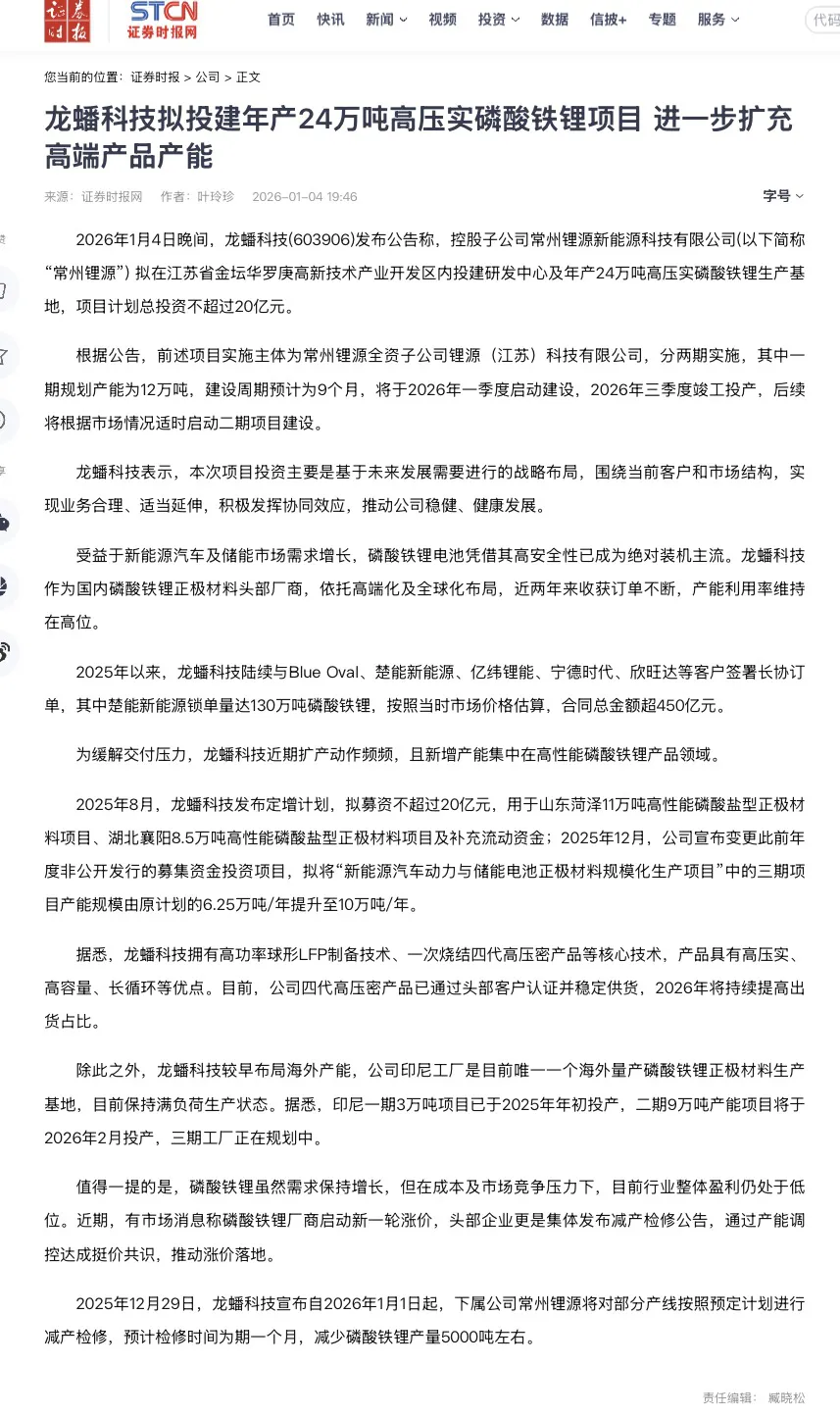

2、全球产能布局

龙蟠科技董事长石俊峰提出的“非常7+1”全球战略布局,系统阐述了公司在锂电材料领域的整体规划。纵向一体化方面,公司构建了“锂冶炼-正极材料-电池回收”的产业闭环;横向全球化方面,已完成“中国+印尼”全球六大生产基地总计40万吨的产能布局。印尼基地是目前海外规模最大的磷酸铁锂正极材料工厂。

印尼一期3万吨项目已于2025年年初投产,二期9万吨产能项目将于2026年2月投产。海外产能的稀缺性为公司带来了显著的溢价优势,环球富盛研报指出,公司印尼工厂2025年出货2万多吨,2026年出货有望近12万吨。

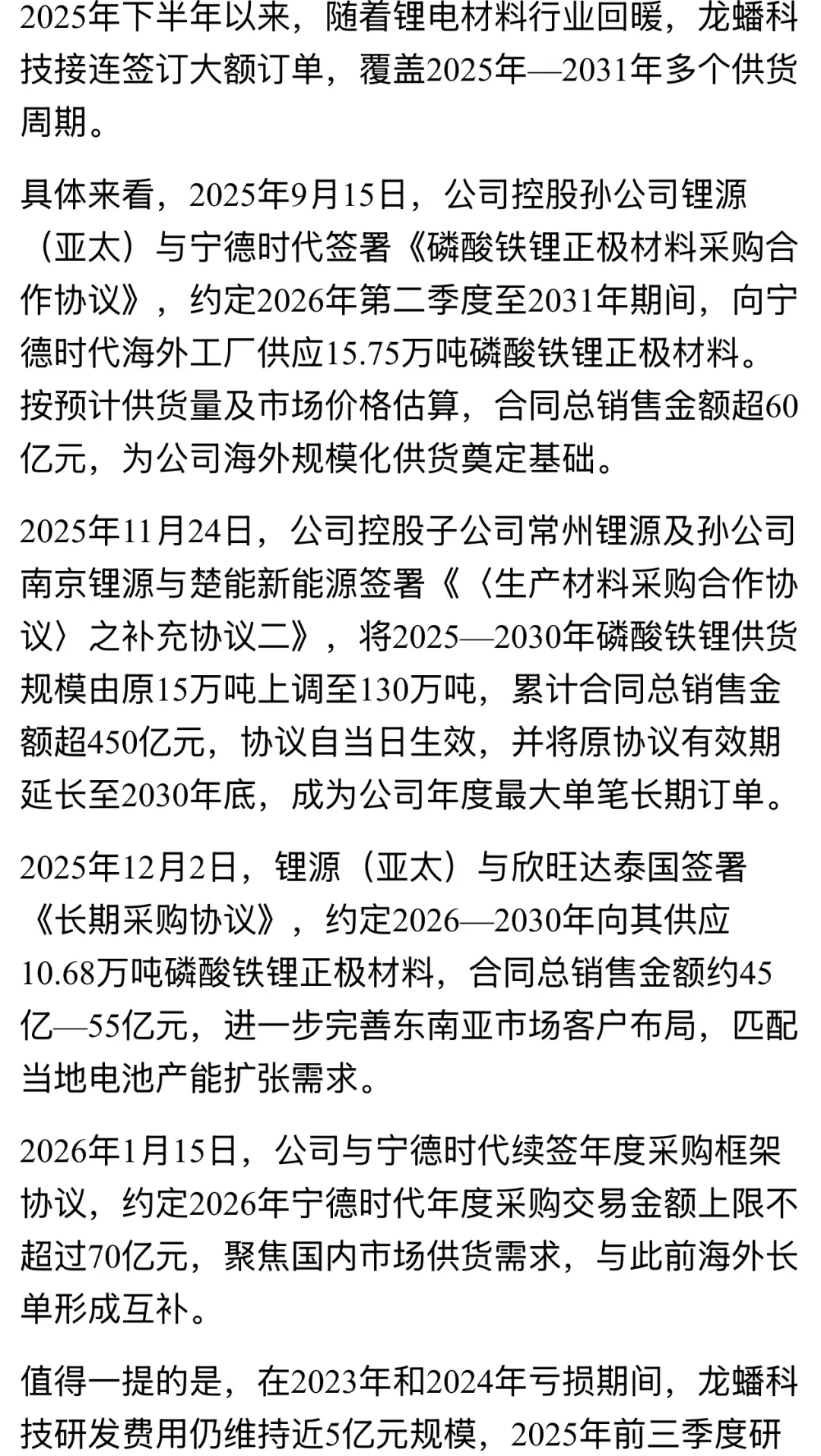

3、大额订单在手

2025年下半年以来,龙蟠科技接连签订大额长期订单,为未来业绩增长提供了确定性保障,比如2025年9月15日,公司控股孙公司锂源(亚太)与宁德时代签署协议,约定2026年第二季度至2031年期间,向宁德时代海外工厂供应15.75万吨磷酸铁锂正极材料,合同总销售金额超60亿元。还有2025年11月24日,公司与楚能新能源签署补充协议,将2025—2030年磷酸铁锂供货规模由原15万吨上调至130万吨,累计合同总销售金额超450亿元。

这些长期订单共计约725亿元,锁定了未来5-6年的销售规模,平均到6年,每年120亿元,相当于每年都会不低于一季度水平。

三、2026年业绩预测

公司相关负责人向《证券日报》记者表示,一季度实现了上市以来首次真正意义上的扭亏为盈,主要受益于磷酸铁锂行业景气度回升,碳酸锂等原材料价格与产品售价联动上涨,叠加存货周期差价收益,带动公司加工费与盈利水平同步改善。

产能与出货量预测,截至2025年底,公司已建成磷酸铁锂年产能约31万吨,规划总产能约60万吨。其中印尼一期3万吨已投产,二期9万吨将于2026年2月投产;公司拟投资20亿元建设年产24万吨高压实磷酸铁锂生产基地,一期12万吨预计2026年三季度竣工投产。考虑到产能爬坡和市场需求,预计2026年有效产能可达45万吨。

价格方面,根据SMM数据,2026年动力型磷酸铁锂价格达5.7万-6.3万元/吨,高端四代材料加工费在18800元/吨以上,假设2026年毛利率恢复至2022年的17%水平,净利率7%的水平。

2026年假设出货量45万吨*80%=36万吨,平均售价6万元/吨,磷酸铁锂业务收入210亿元,不考虑其他,则营业收入2026年预计为210亿元,净利润预计为14.7亿元。当前股价对应2026年预期市盈率仅12倍,相对于业绩增长潜力和行业地位明显低估。

当前股价已反映一季度业绩利好,但尚未充分反映全年业绩增长预期,仍是较好的建仓时机。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。