文章为个人思考,仅供交流,不做任何投资建议!感谢各位老师关注!

#MLCC 温等静压 #车规 + AI 服务器 MLCC #高端装备国产替代 #高压等静压设备

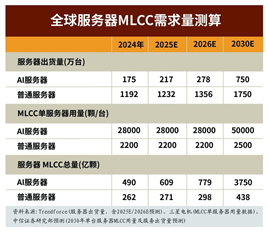

AI 算力服务器、新能源汽车行业爆发,带动 800-1200 层超薄高容高端 MLCC 产能持续大规模扩张,温等静压(WIP)设备是高端 MLCC 制造不可替代的核心工序设备,堪称整条产线的 “命门设备”。

全球高端温等静压设备长期被日本神户制钢、日立垄断,进口设备交付周期长达 16-24 个月,国内 MLCC 厂商扩产遭遇设备供给瓶颈,国产替代空间全面打开。

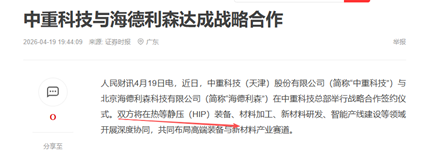

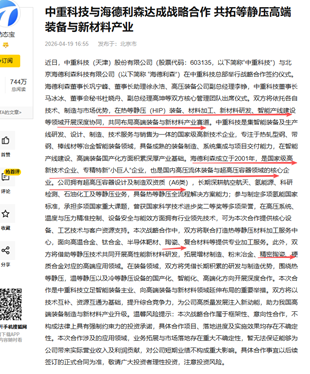

中重科技与国内高压装备龙头海德利森达成深度战略合作,打通等静压全产业链协同壁垒,是 A 股唯一同时具备三大核心优势的稀缺标的:

重型冶金装备精密制造产能、高压流体工艺联合研发、MLCC 专用温等静压设备完整国产化落地潜力,深度绑定本轮 MLCC 扩产周期与高端装备进口替代双重红利。

一、行业高景气:AI + 车规 MLCC 扩产潮来袭,温等静压设备海外垄断痛点凸显

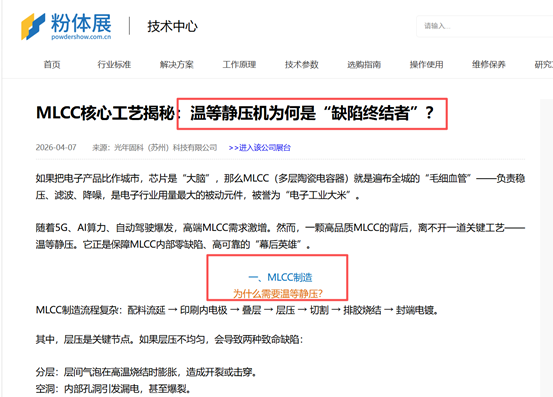

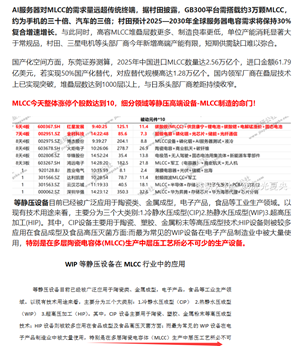

MLCC 被称为 “电子工业大米”,AI 服务器、自动驾驶对高可靠、超薄多层高容 MLCC 需求爆发,单台 AI 服务器、新能源车所需 MLCC 用量较传统消费电子提升数倍,风华高科、三环集团、微容科技等国内头部厂商持续加码高端产能建设。

在 800 层以上超薄高容 MLCC 生产流程中,温等静压是决定产品良率的核心工序:设备依靠液体柔性介质全方位均匀传导温压,彻底消除多层陶瓷膜片层间气泡、电极偏移、分层开裂等致命缺陷,可将高端 MLCC 生产良率从 65% 提升至 98% 以上,是进入 AI、车规电子供应链的硬性门槛。

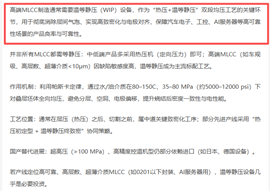

供给端行业壁垒极高,100–300MPa 高压、80–150℃精准温控的高端机型完全由日本企业垄断,海外厂商产能饱和,交付周期拉长至 16-24 个月,采购成本持续上涨。国内 MLCC 大厂扩产计划受制于设备供货周期,国产温等静压设备凭借交付周期短、本地化售后、成本优势迎来加速渗透窗口期。

二、两大核心投资亮点,独家产业协同打破MLCC设备卡脖子

✅ 独家产业协同,定向攻坚 MLCC 专用温等静压机,对标日系进口机型

公司主业深耕重型冶金精密装备制造,拥有大型数控加工、重型承压腔体完整自研生产能力,解决等静压设备高压腔体精密加工制造难点;合作方海德利森是国内高压流体、超高压密封系统龙头,深耕高压增压、精准温控核心工艺十余年,二者形成完美技术互补。

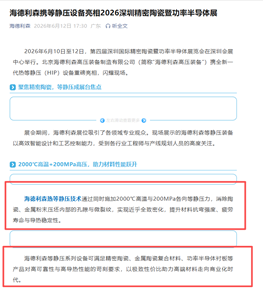

双方达成全维度战略合作,定向研发适配高端 MLCC 量产的专用温等静压设备,海德利森热等静压技术通过同时施加2000℃高温与200MPa各向等静压力,消除陶瓷、金属粉末压坯内部的孔隙与微裂纹,实现近乎全致密化,提升材料抗弯强度、疲劳寿命与导热稳定性。

完美匹配 800–1200 层超薄高容 MLCC 生产标准,整机性能直接对标日本神户制钢、日立进口机型,从设备制造、高压系统、温控工艺全链条打破海外技术垄断。除

MLCC 赛道外,双方同步布局热等静压、冷等静压全品类高端装备,覆盖商业航天、高温合金、固态电池陶瓷电极等高景气下游,打开多赛道成长空间。

✅ 温等静压为 MLCC 刚需核心设备,行业壁垒极高,国产替代渗透率加速提升

高端车规、AI 服务器 MLCC 产线必须配套温等静压设备,国内头部 MLCC 企业大规模扩产均需批量采购该设备。当前进口设备供货周期长达一年半以上,厂商扩产进度严重受限;国产设备交付周期仅为进口设备 1/3,同时具备更低采购成本、本地化快速维保、按需定制升级等优势,下游头部客户导入意愿极强,国产替代渗透率持续快速上行。

当前国内能够实现高压温等静压设备完整量产的企业稀缺,中重科技依托自身重型装备产能 + 海德利森高压核心技术的独家协同模式,率先卡位赛道先发优势,充分享受下游扩产带来的设备订单增量。

三、公司基本面稳健,多元高端装备打开中长期成长天花板

公司传统冶金装备业务基本盘扎实,2025 年海外订单同比大幅增长 89%,在手订单充足,为高端装备研发提供稳定现金流支撑。同时公司同步布局商业航天、工业机器人、新材料加工服务等高景气赛道,成长曲线多元。

2026 年 6 月机构最新调研明确判断:未来 3-5 年行业与公司将进入高速成长期。机构测算,公司 2026-2028 年 EPS 分别为 0.33 元、0.64 元、0.95 元,业绩持续高速抬升,随着 MLCC 温等静压设备落地量产、批量获单,高端装备业务占比持续提升,盈利弹性将持续释放。

四、估值分析:高端装备成长赛道,国泰海通给予 26 年 60 倍 PE,目标价 19.8 元

公司从传统冶金设备厂商向 MLCC 高端半导体装备、航天新材料装备双赛道企业转型,成长属性显著增强。参考半导体精密装备、高压新材料设备可比公司估值中枢,结合 MLCC 国产替代长期景气空间,给予公司 2026 年 60 倍 PE,对应目标价 19.8 元。

当前市场尚未充分定价公司在 MLCC 温等静压设备赛道的独家协同优势,随着样机验证、头部 MLCC 厂商订单落地,公司估值有望完成重构,从传统周期设备标的切换为半导体核心装备成长标的,中长期上行空间充足。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。