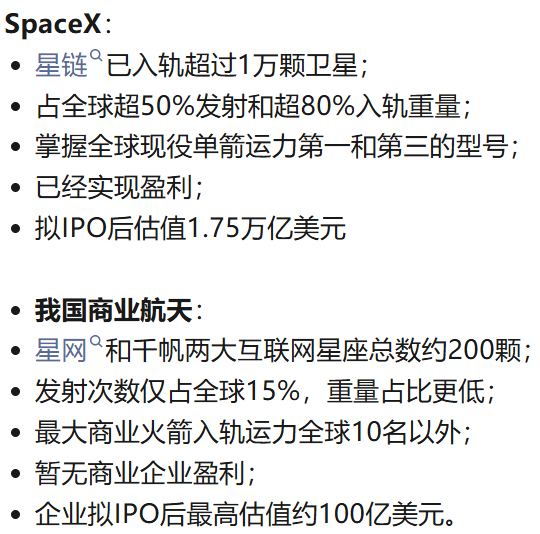

航天国家队电科蓝天(筹码干净市值小)一季度收入增87% ,关键材料解决“卡脖子”问题

本周三天也收获了25%。标的也有开始启动的迹象。

首先,再科普下商业航天到底在抄什么?从信为通信的定增光速过会就可以看出管理层对航天的支持力度,无疑是对航天的大利好。很多人会说,航天不盈利,机构不看好。过去市场更习惯问一家企业“现在赚了多少钱”,但现在,面对硬科技、前沿科技和长周期产业,新的价值判断正转向

“它能解决多难的问题”。它能解决多难的问题”。它能解决多难的问题”。商业航天:不能以盈利来衡量,航天本身为解决难题而生。

太空资源总量有限、先到先得。面对国际竞争者咄咄逼人的态势,我国商业航天早已超越“盈利”的范畴,而肩负维护国家安全、拉动经济发展关键使命,只为“解决难题”。大意义、高投入、长周期是商业航天的本色,而证监会的表态,是商业航天的定心丸。

可以相信,国家希望在商业航天上复制芯片、人工智能、新能源交通、机器人、生物医药等领域的优秀案例,通过耐心资本,解决痛点。对于踏实进取的商业航天企业,证监会的上述态度非常积极。

商业航天的下一轮竞争,不是比谁声音大,而是比谁兑现多。

证监会认可的这篇文章,其逻辑对商业航天是机会,也是挑战。

机会在于,市场终于开始理解硬科技不能只用短期利润衡量,商业航天这类长周期行业有望获得更合理的估值、更专业的资本和更稳定的政策环境。

压力在于,当“能解决多难的问题”成为新标准,企业就不能再只讲“市场多大、空间多广、未来多美”。你必须证明自己真的能解决问题。

商业航天终将完成一次自我校准。

在分享下关于根正苗红的国家队电科蓝天深度的解析。

财务数据:

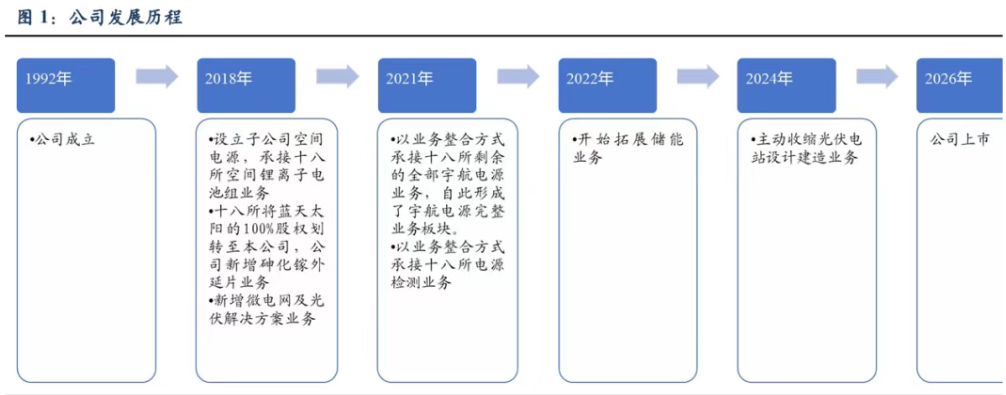

深耕电能源领域数十年,中国先进电能源系统解决方案和核心产品供应商:深耕电能源领域数十年,中国先进电能源系统解决方案和核心产品供应商。公司以“高效发电技术、致密储能技术、集成控制技术”三大核心技术为支撑,立足“宇航电源、特种电源、新能源应用及服务”三大业务领域。同时,公司加速薄膜太阳电池技术、固态电池技术、芯片化电源控制技术等迭代升级,加快钠离子电池技术、无线传能技术等前沿战略新兴领域成果转化。

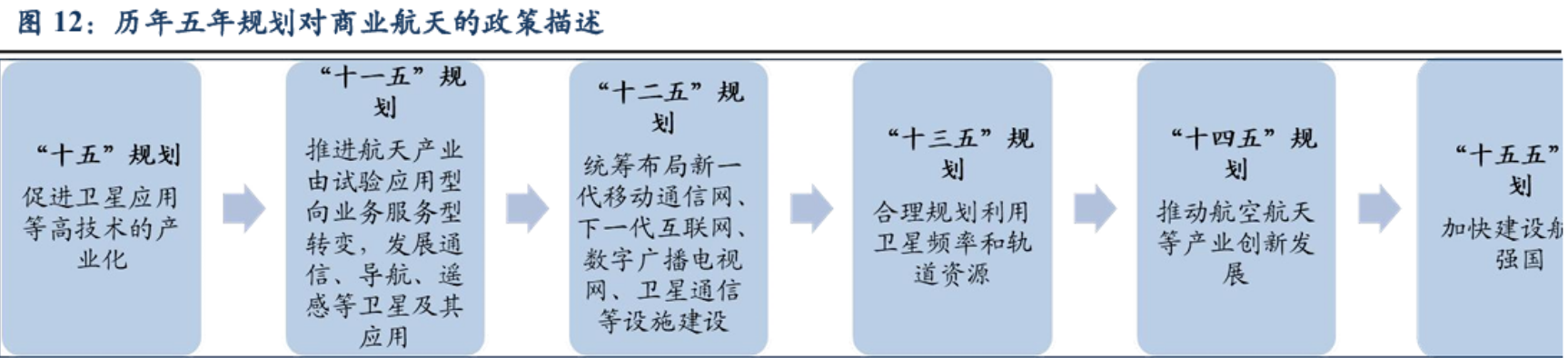

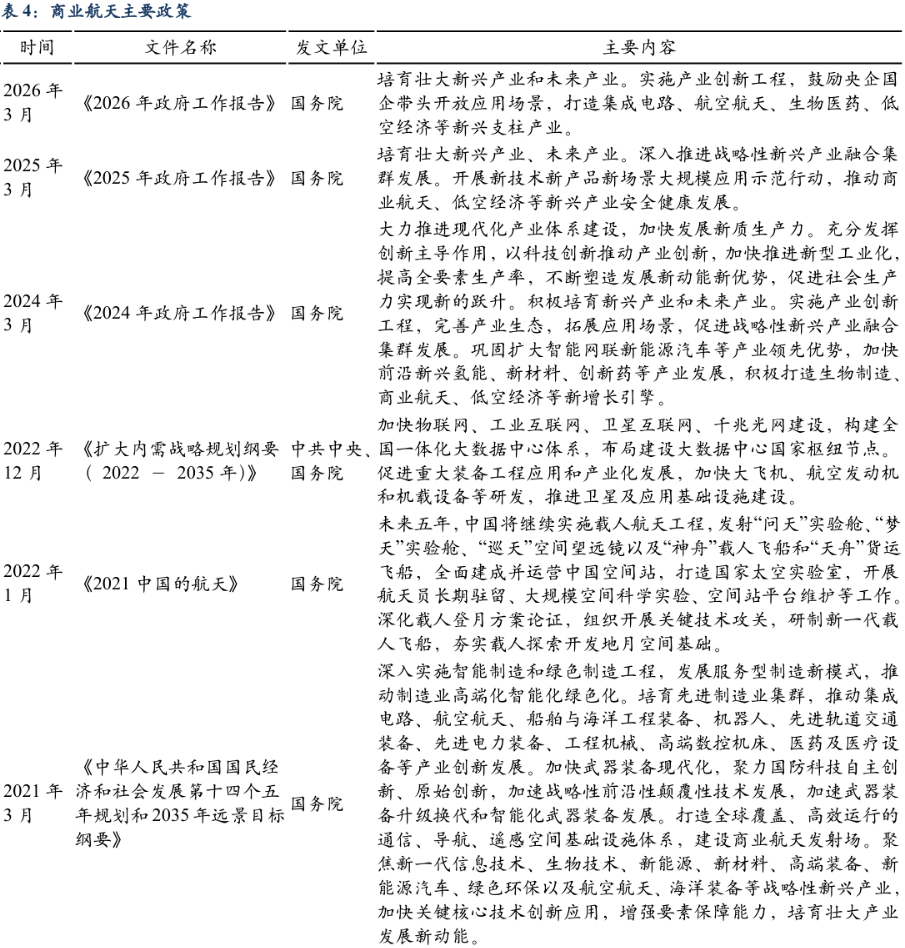

政策助力商业航天发展,火箭发射次数创新高:根据我国国民经济“十五”计划至“十五五”规划,国家对卫星通信行业的支持政策经历了从“促进产业化”到“推进转型”到“推动创新发展”再到“加快建设航天强国”的变化。在航天强国战略与“十五五”规划协同发力下,商业航天产业产业链上下游迎来长期发展机遇,成为高端制造领域兼具成长性与确定性的核心赛道。政策助力商业航天发展,加快卫星互联网建设。2026年政府工作报告将航空航天明确为新兴支柱产业,并着重部署加快卫星互联网建设,商业航天迎来顶层政策加码与定位升级,行业发展迈入规范化、规模化提速新阶段。国家层面持续完善治理体系,设立商业航天专项管理机构、出台国家级产业指导文件,构建全链条政策支撑框架,统筹规范发射服务、星座组网、在轨应用等核心环节。2025年全球发射次数329次,中国完成92次轨道级火箭发射,较 2024 年的 68次增长35.29%,刷新年度发射纪录。

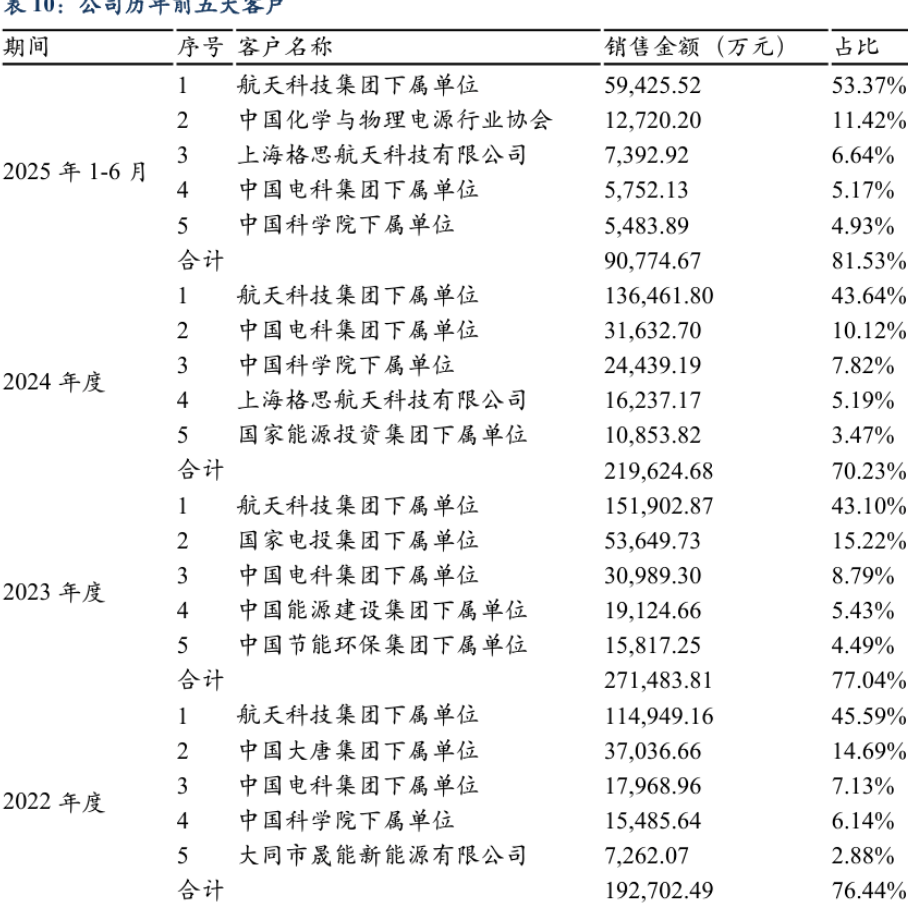

宇航电源产品国内市占率超50%,国内重大商业航天星座相关航天器电源的主力供应商:宇航电源行业壁垒较高,目前市场中宇航电源厂商集中度较高。2024年度,由公司配套电源单机或系统的航天器合计144个。根据BryceTech,2024年中国共发射卫星、飞船、空间站等航天器285个,按照该口径计算公司宇航电源产品在国内市场覆盖率约为50.5%。在商业航天卫星电源系统领域,公司目前合作的客户包括中国星网、中国卫星、格思航天等国有单位,银河航天、工大卫星、椭圆时空等民营商业航天公司。公司大力推进高性能、大规模、轻量化、低成本的星座电源产品体系,在国网星座、千帆星座、吉林一号遥感星座等我国重大商业航天星座的电源系统供应商中处于重要地位。

1. 宇航电源国家队

深耕电能源领域数十年,中国先进电能源系统解决方案和核心产品供应商。公司以“高效发电技术、致密储能技术、集成控制技术”三大核心技术为支撑,立足“宇航电源、特种电源、新能源应用及服务”三大业务领域。同时,公司加速薄膜太阳电池技术、固态电池技术、芯片化电源控制技术等迭代升级,加快钠离子电池技术、无线传能技术等前沿战略新兴领域成果转化。

公司主要从事电能源产品及系统的研发、生产、销售及服务,拥有发电、储能、控制和系统集成全套解决方案,产品应用领域实现深海(水下1公里)至深空(距地球2.25亿公里)广泛覆盖。

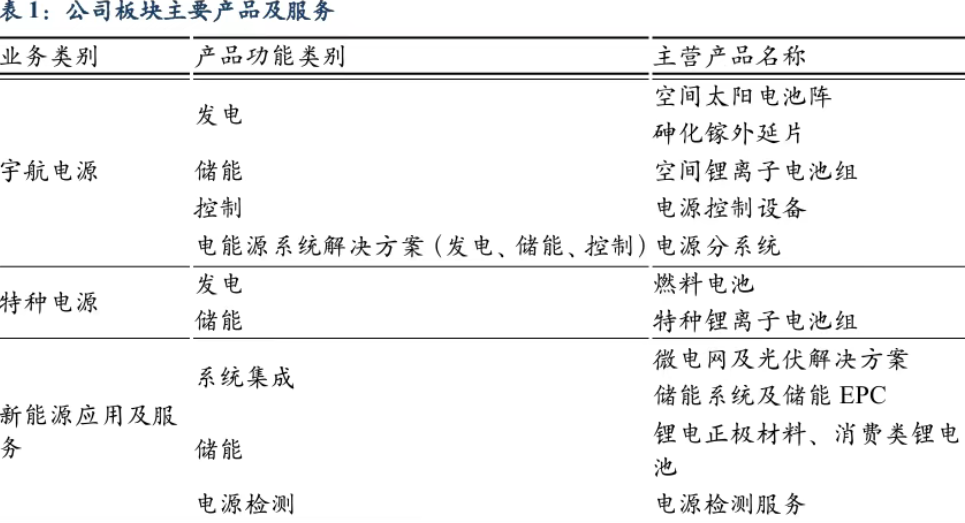

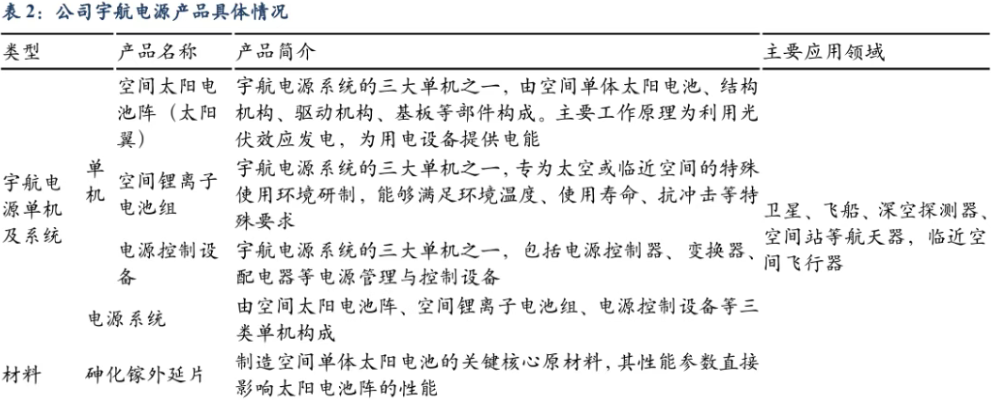

宇航电源:产品主要包括空间太阳电池阵、空间锂离子电池组和电源控制设备及其构成的电源系统,应用于航天器和临近空间飞行器。截至2026年2月,公司已为神舟飞船、天宫空间站、北斗卫星、嫦娥月球探测器、天问火星探测器、高分卫星等国家与国防多个重大工程在内的700余颗卫星/飞船/探测器/空间站提供了优质可靠的电源产品。在近年来兴起的商业航天卫星电源系统领域,公司大力推进高性能、大规模、轻量化、低成本的星座电源产品体系,在千帆星座、国网星座、吉林一号遥感星座等我国重大商业航天星座的电源系统供应商中处于重要地位。

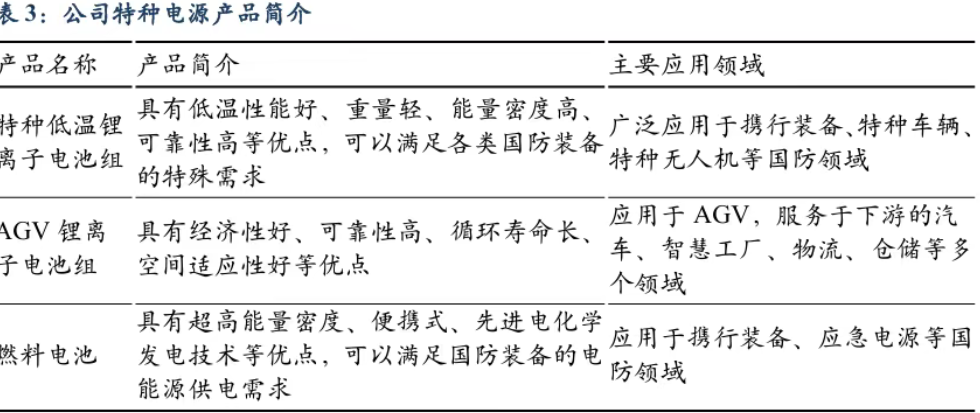

特种电源:产品体系主要为特种锂离子电池组和燃料电池。公司的特种锂离子电池组主要应用于携行装备、特种车辆、特种无人机和工业机器人。截至2026年2月,公司先后承担了为重点工程配套的锂离子蓄电池组科研项目100余项,产品型号达300余种。在携行装备电源领域,公司是国内龙头企业;在特种车辆电源、特种无人机电源和工业机器人电源领域,公司属于国内重要供应商。其中,工业机器人电源领域,公司目前主攻AGV锂离子电池方向,并已成为国内AGV锂离子电池组的重要供应商之一。公司的燃料电池主要应用于携行装备、应急电源等国防领域,报告期内,燃料电池实现产业化。

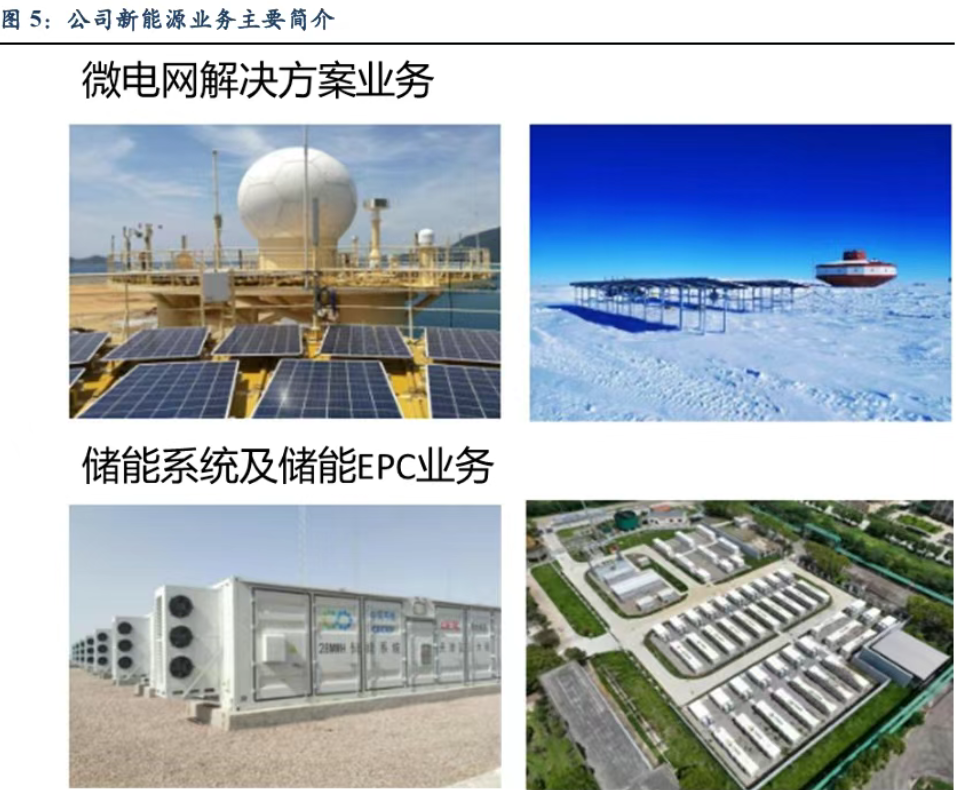

新能源应用及服务:在新能源领域,公司陆续开拓光伏、储能两大市场。主要产品包括微电网解决方案、储能系统及储能EPC 服务、光伏解决方案、电源检测服务,以及锂电正极材料和消费类锂电池等。公司下属子公司蓝天太阳在南极泰山站建成我国首套风光燃储互补智能微电网,获得天津市科技进步一等奖。公司储能系统主要应用于独立储能电站、共享储能电站、工商业储能、家庭储能、便携式移动储能、微电网、备用电源储能等场景。同时,公司在钠离子电池方向进行布局,并已经取得实用突破,目前已在电动两轮车、启动电源领域进行示范应用,开发的钠离子电池储能系统已成功应用于微电网。

1.1. 业绩稳步增长,宇航电源为公司主营

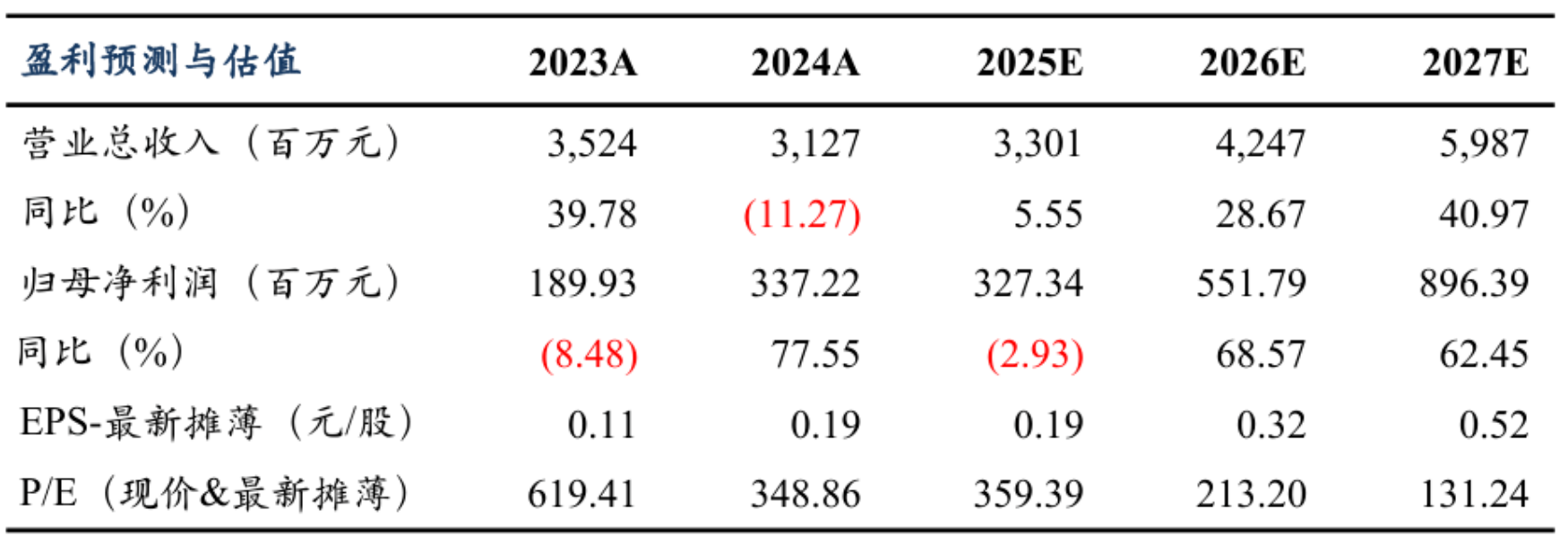

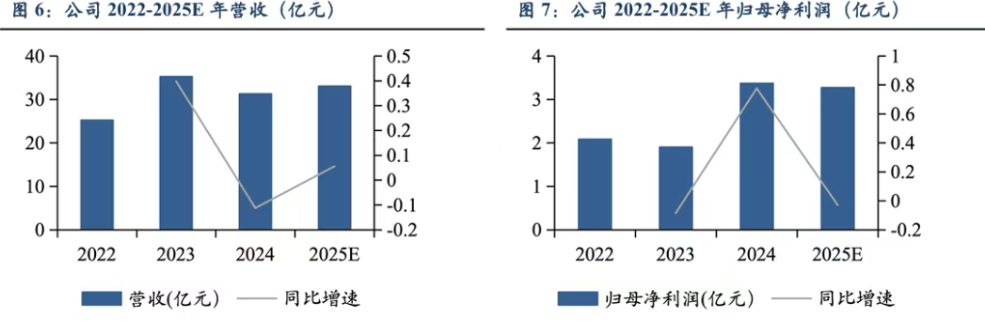

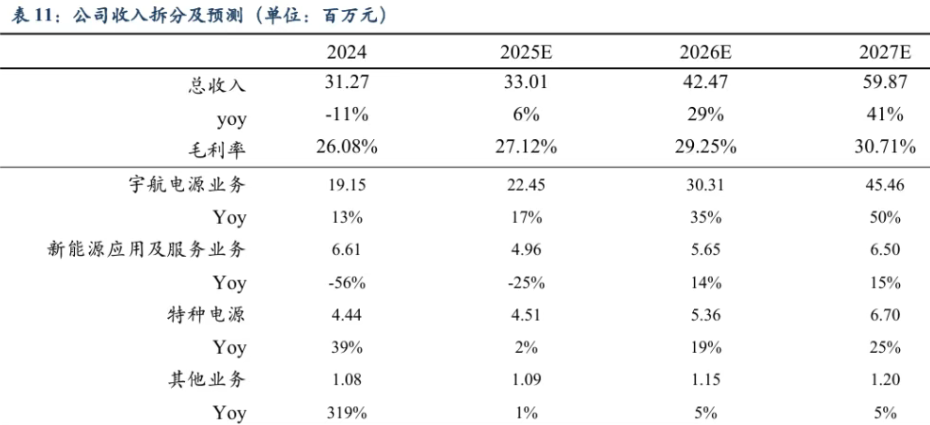

营收和归母净利润保持平稳。2022-2024年公司营收分别为25.21、35.24、31.27亿元,2022年-2024年公司归母净利润分别为2.08、1.9、3.37亿元,保持平稳增长。根据公司发布的2025年业绩快报,2025年公司实现营收33.01亿元,实现归母净利润3.27亿元。

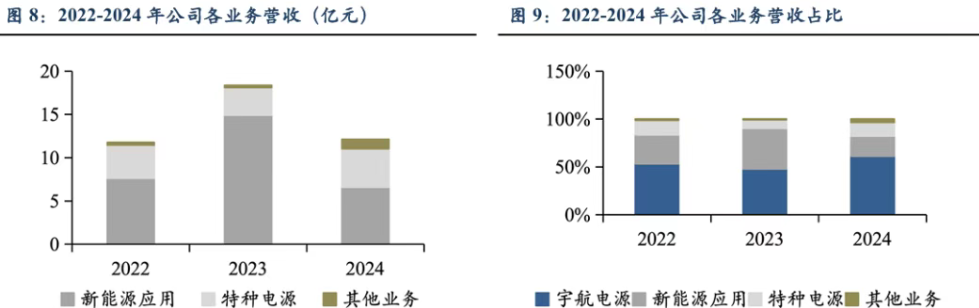

宇航电源业务为公司主要收入来源。2022年-2024年宇航电源业务营收分别为13.45、16.87、19.15亿元,宇航电源的营收占比从2022年的53.34%提升至2024年的61.23%,为公司主要收入来源。

宇航电源业务为公司主要收入来源。2022年-2024年宇航电源业务营收分别为13.45、16.87、19.15亿元,宇航电源的营收占比从2022年的53.34%提升至2024年的61.23%,为公司主要收入来源。

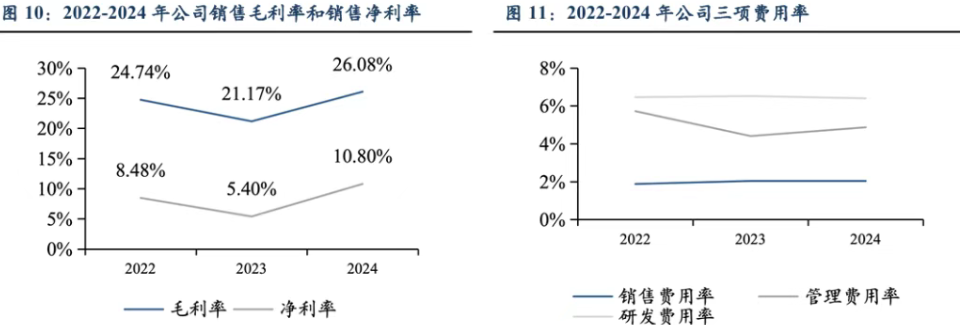

毛利率稳中有升,重研发投入。2022-2024年公司销售毛利率分别为24.74%、21.17%、26.08%,销售净利率分别为8.48%、5.40%、10.80%,毛利率稳中有升。公司重研发投入,研发费用率保持较高水平。

2. 商业航天元年,宇航电源龙头有望充分受益

2.1. 商业航天元年,产业有望加速发展

根据我国国民经济“十五”计划至“十五五”规划,国家对卫星通信行业的支持政策经历了从“促进产业化”到“推进转型”到“推动创新发展”再到“加快建设航天强国”的变化。在航天强国战略与“十五五”规划协同发力下,商业航天产业规模持续扩容、创新活力加速释放,产业链上下游迎来长期发展机遇,成为高端制造领域兼具成长性与确定性的核心赛道。

政策助力商业航天发展,加快卫星互联网建设。2026年政府工作报告将航空航天明确为新兴支柱产业,并着重部署加快卫星互联网建设,商业航天迎来顶层政策加码与定位升级,行业发展迈入规范化、规模化提速新阶段。国家层面持续完善治理体系,设立商业航天专项管理机构、出台国家级产业指导文件,构建全链条政策支撑框架,统筹规范发射服务、星座组网、在轨应用等核心环节。

我国航天火箭发射次数创历史新高。2025年全球发射次数329次,中国完成92次轨道级火箭发射,较 2024 年的 68次增长35.29%,刷新年度发射纪录。

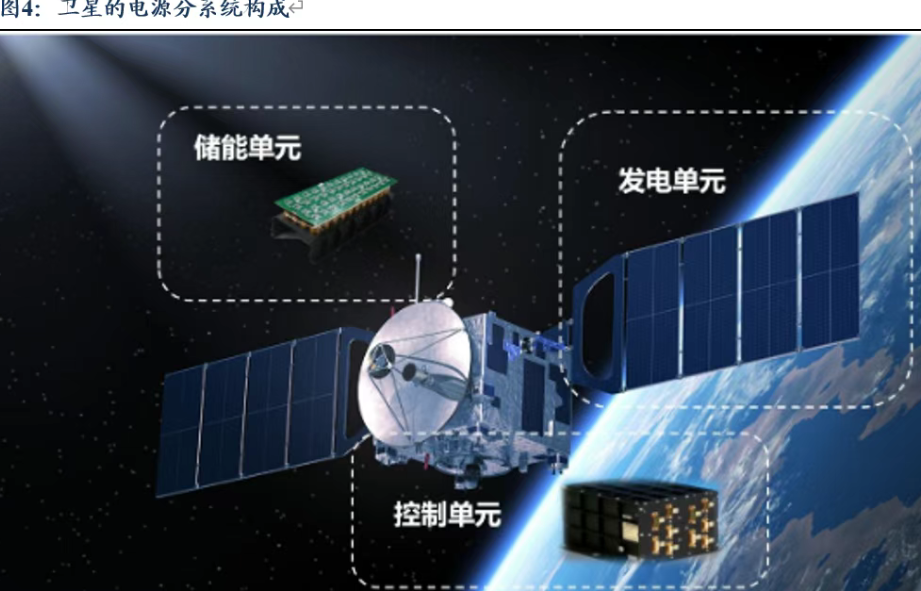

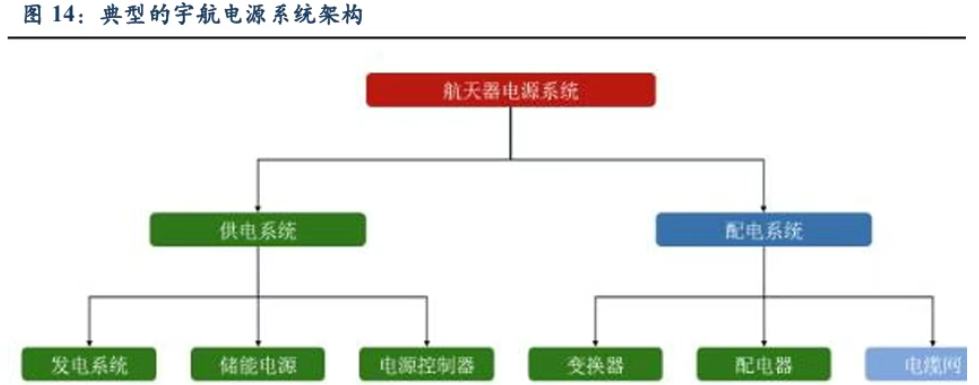

电源分系统是航天器的“心脏”,可为航天器中的用电设备提供电能,目前绝大部分航天器及临近空间飞行器的自主活动都需要宇航电源系统的支持,例如卫星变轨、通讯等。典型的宇航电源系统架构如下(绿色代表公司产品):

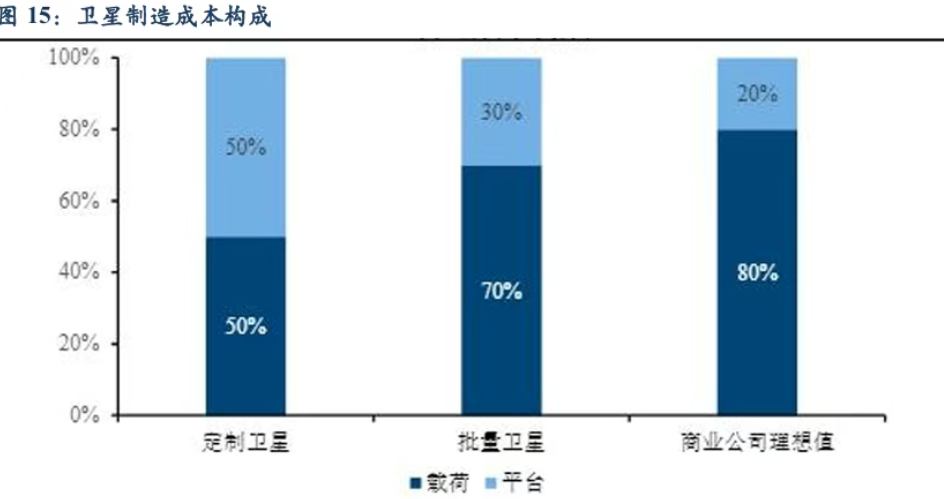

我国航天产业迎来高速发展期,宇航电源产业将随之受益。卫星主要由平台和载荷两部分构成,不同卫星因功能不同成本结构差异较大。根据艾瑞咨询数据,定制卫星的平台成本占比约为50%,批量卫星的平台成本占比约为30%。卫星平台又包括姿控系统、电源系统、结构系统、星务系统、测控系统、热控系统。平台的核心作用是为卫星提供机动能力和电力,因此姿控系统和电源系统的成本占比也最大,根据艾瑞咨询数据,姿控系统和电源系统的成本之和约占全卫星平台的60%以上。随着我国商业航天市场的快速兴起,以及载人航天工程、探月工程等重大航天工程的深入推进,我国航天产业迎来高速发展期,宇航电源产业将随之受益。

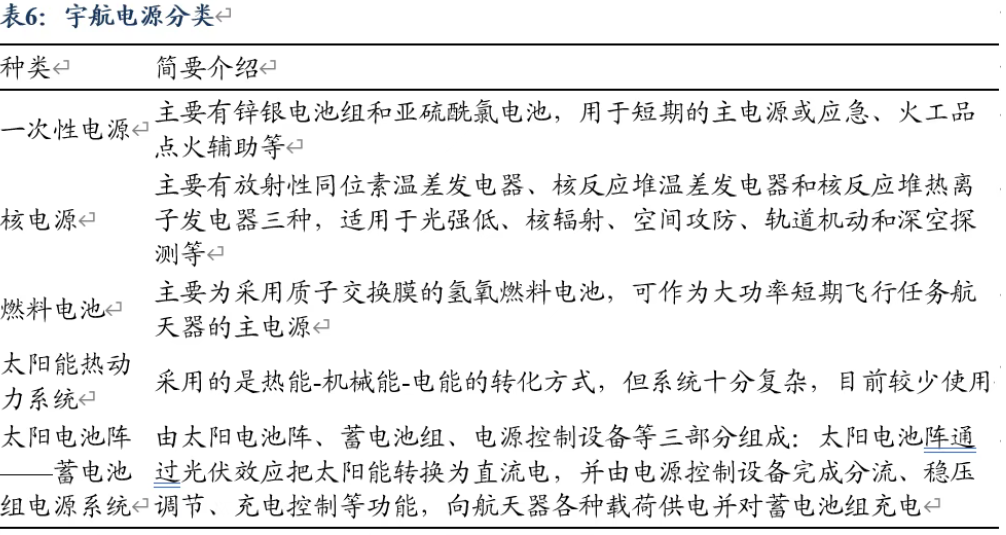

目前太阳电池阵是宇航电源的主要产品。宇航电源系统因使用环境极为特殊,往往面临着极端的温度变化、压力和强辐射,因此对于电源有很高的要求。从产品类别来看,宇航电源系统包括一次性电源、核电源、燃料电池、太阳能热动力系统、太阳电池阵——蓄电池组电源系统等。目前,太阳电池阵——蓄电池组电源系统是绝大多数在轨航天器使用的电源系统类型,也是临近空间飞行器使用最广泛的电源系统类型。

太阳电池阵——蓄电池组电源系统通常由空间太阳电池阵(太阳翼)、空间锂离子电池组、电源控制设备等三类单机构成。空间太阳电池阵是由许多太阳电池组成的阵列,可以将空间轨道的太阳光能转化为电能,以供航天器使用,是航天器电源分系统的主电源。太阳电池是利用光伏效应将太阳能通过半导体物质转变为直流电能的一种器件,应用于太空的太阳电池被称为空间(用)太阳电池。与地面光伏电池追求规模制造和低成本不同的是,空间太阳电池的核心价值在于极致的性能与可靠性,是卫星、空间站和深空探测器等各类航天器的生命线。

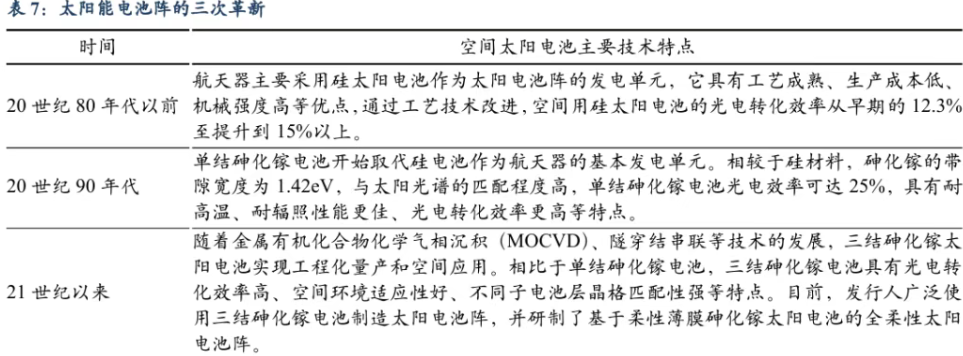

在宇航电源发展史上,作为主电源的太阳电池阵经历了硅太阳电池——单结砷化镓太阳电池——多结砷化镓太阳电池——薄膜砷化镓太阳电池的四次革新:

2.2. 宇航电源龙头有望充分受益

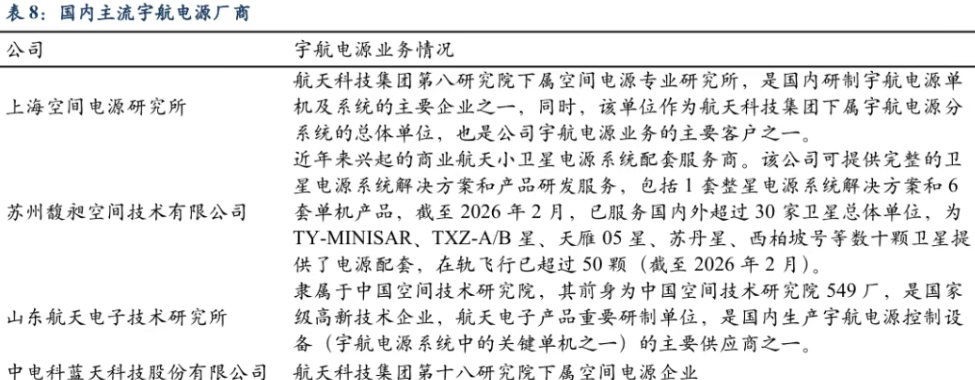

公司宇航电源产品国内市占率超50%。宇航电源行业由于产品技术研发难度较大、产品可靠性和稳定性要求较高、供应链管控严格等因素,行业壁垒较高,目前市场中宇航电源厂商集中度较高,主要的电源系统供应商为电科蓝天、上海空间电源研究所、苏州馥昶空间技术有限公司和山东航天电子技术研究所等。2024年度,由公司配套电源单机或系统的航天器合计144个。根据BryceTech,2024年中国共发射卫星、飞船、空间站等航天器285个,按照该口径计算公司宇航电源产品在国内市场覆盖率约为50.5%。

作为国内宇航电源核心供应商,承担国内重大航天工程电源研制任务。公司作为我国宇航电源的核心供应商,承担了我国绝大部分重大航天工程的电源单机或系统的研制任务,技术实力和产品竞争力得到了充分验证,获得了航天领域总体单位的高度认可。

公司是国内重大商业航天星座相关航天器电源的主力供应商。在商业航天卫星电源系统领域,公司目前合作的客户包括中国卫星网络集团有限公司、中国东方红卫星股份有限公司、上海格思航天科技有限公司等国有单位,银河航天(北京)科技有限公司、哈尔滨工大卫星技术有限公司、椭圆时空(北京)科技有限公司等民营商业航天公司,以及清华大学、浙江大学、西北工业大学等多所高校。公司大力推进高性能、大规模、轻量化、低成本的星座电源产品体系,在国网星座、千帆星座、吉林一号遥感星座等我国重大商业航天星座的电源系统供应商中处于重要地位。

3. 盈利预测与投资建议

公司主营业务涵盖宇航电源、特种电源、新能源应用及服务三大板块:

宇航电源业务:随着商业航天产业的持续推进,未来国内卫星发射数量有望呈现持续加速的态势,我们预计2025-2027年该业务营收增速分别为17%、35%、50%。

特种电源业务:随着特种车辆、特种无人机和工业机器人的持续放量,公司电源业务有望受益。基于此,我们预计该业务2025-2027年营收同比增长分别为2%、19%、25%。

新能源应用及服务业务:考虑行业竞争的影响,公司短期增速略有放缓,随着后续战略的逐步聚焦,公司增长有望恢复,我们预计2025-2027年该业务营收增速分别为-25%、14%、15%。

其他业务:预计保持平稳增长,我们预计2025-2027年该业务营收增速分别为1%、5%、5%。

毛利率:考虑行业需求的持续释放,公司电源业务有望带领公司整体毛利率持续提升。我们预计公司2025-2027年综合毛利率为27%、29%、31%。

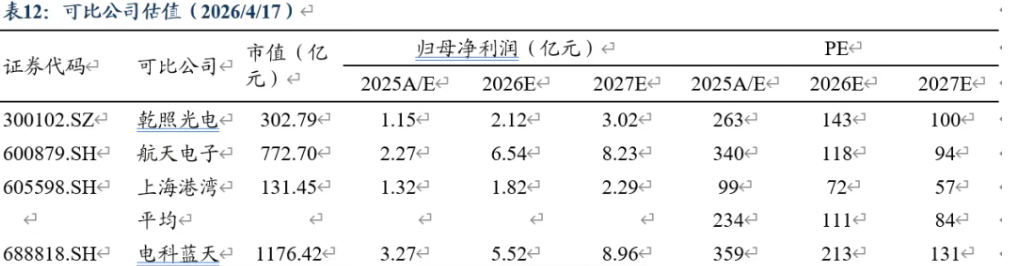

可比公司估值与投资建议:根据业务相似性我们选取乾照光电、航天电子、上海港湾作为可比公司。可比公司2026年PE平均值为111倍。我们预计公司2025年-2027年归母净利润为3.27亿元、5.52亿元、8.96亿元,对应增速分别为-3%、69%、62%,对应PE分别为359/213/131倍。商业航天产业有望迎来快速发展期,我们看好公司作为国家队在宇航电源领域的优势,首次覆盖给予“买入”评级。

风险提示:

1、行业竞争加剧的风险:随着行业的快速兴起,新产品和新技术的出现会吸引更多厂商加入,使得行业竞争加剧,从而给公司的长期发展和盈利能力带来一定风险。

2、政策推进不及预期:中央和各地政府陆续出台了商业航天领域政策,如果后续现有政策和配套政策推进力度不及预期,可能会对商业航天行业的发展和落地不及预期。

3、技术推进不及预期:未来商业航天有望成为经济的重要支柱产业之一,技术推进不及预期可能会使得主导产业落地不及预期。

4、次新股股价大幅波动风险:公司作为次新股,由于上市时间短、估值相对较高、筹码结构不稳定等特点,存在股价波动幅度较高的风险。

标的已经处于启动态势,冲击航天第一市值,有望继续突破!!!有望继续突破!!!有望继续突破!!!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。