一、行业背景:AI算力需求爆发,液冷渗透率加速提升

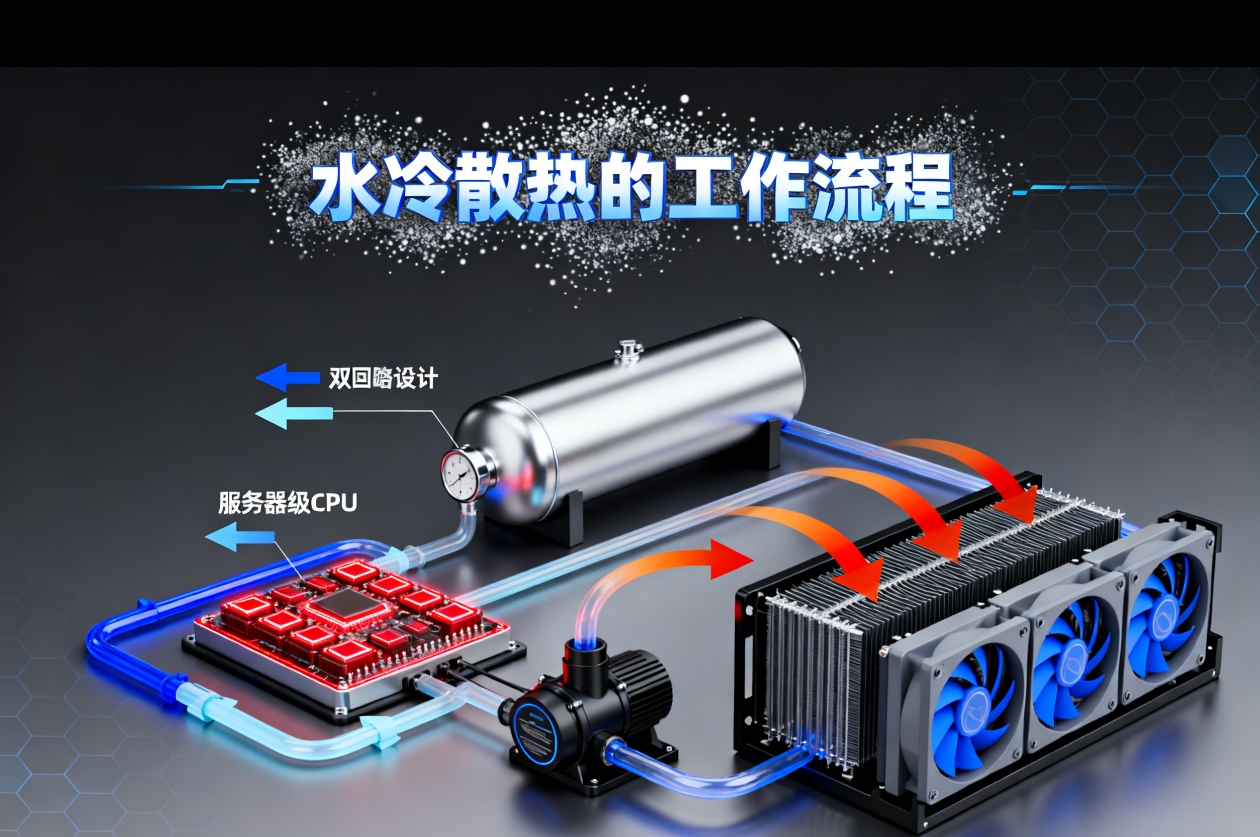

随着大模型训练和推理需求持续增长,AI服务器芯片功耗不断提升,昇腾950PR单卡功耗已突破450W,传统风冷散热方案已无法满足万卡级智算中心的散热需求。液冷技术凭借高效散热、低能耗的优势,渗透率从2025年的不足30%快速提升至2026年的超50%,液冷散热已成为AI算力基建的刚需配置,产业链相关企业迎来发展红利期。

二、公司核心竞争力:昇腾生态液冷核心供应商,双重业务协同发展

1. 算力基建业务:液冷散热方案核心供应商

公司作为华为昇腾万里伙伴,深度参与昇腾AI服务器及智算中心液冷散热系统的研发与交付,提供液冷/风冷热管理核心组件,为高功耗AI芯片提供定制化散热解决方案。依托军工级热管理技术积累,公司在液冷散热领域具备成熟的技术方案和客户资源,万卡级智算中心订单同比增长超400%,液冷业务已成为公司业绩增长的重要增量。

2. 边缘智能业务:AI+红外技术融合,打开成长空间

公司联合开发集成昇腾芯片的红外边缘智能设备,将AI算法与红外热成像技术结合,已在军工、工业检测、安防等场景落地,实现边缘端的智能检测与故障预警,为公司打开第二增长曲线。

3. 军工基本盘稳固,提供业绩安全垫

公司作为国内红外热成像领域的龙头企业,军工业务基本盘稳固,为公司提供稳定的现金流和业绩支撑,为液冷业务的拓展提供了充足的资源保障。

三、业绩表现:一季报超预期,拐点已现

2026年Q1公司实现营收12.46亿元,同比增长83.02%;实现净利润3.66亿元,同比增长337.96%,业绩增速远超市场预期。其中,算力相关业务贡献了显著增量,验证了公司在液冷赛道的业务拓展成效。

四、投资建议与风险提示

- 投资建议:公司深度绑定华为昇腾生态,液冷业务直接受益于AI算力需求爆发,叠加军工业务基本盘稳固,业绩增长具备较强确定性,建议重点关注。

- 风险提示:AI算力需求不及预期、液冷技术迭代风险、订单交付不及预期、行业竞争加剧等。

@老赵442@北京炒家@陈小群5188@主升龙头真经@布谷布谷@听风的韭菜@周期合伙人@财闻私享@新闻题材挖掘@专注业绩潜伏@A股投资日历@韭研工具人@逻辑梳理@题材催化剂@灰色轨迹1@选对股买对时@选对股买对时@湖南顽主@辣条哥@主流和龙妖@调研爱好者@盘前纪要@041韭阿白@盘前解读@开盘必读@异动特工小队@开盘必读@无籽西瓜@韭菜团子@韭韭八十一@题材图谱小集@梧桐投研

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。