存储缺货看至2030年!江波龙卖"颗粒",兆易创新画"蓝图",这家被散户当概念炒的"整车厂",正被大机构抢注底仓

2026年一季度,全球NAND市场规模飙升至460亿美元,环比暴增90%,同比狂飙246%。

这是个什么概念?这根本不是什么"周期性反弹",这是整个算力底层架构正在经历的结构性断供。

但极其反常识的是:当全球超级数据中心正在以恐慌性姿态锁定未来三年产能时,大量散户还在各大股吧里患得患失地问:"存储芯片是不是炒到头了?"与此同时,长线大资金、顶级机构阵营却在疯狂扫货,悄然完成了底仓的抢注。

散户在犹豫,机构在抢筹。认知断层,就是利润断层。

今天,我不拽枯燥的行业科普,直接用最通俗的大白话拆解同有科技(300302):它到底卡在了产业链多深的护城河里,才让产业资本敢在这个位置战略锁仓?

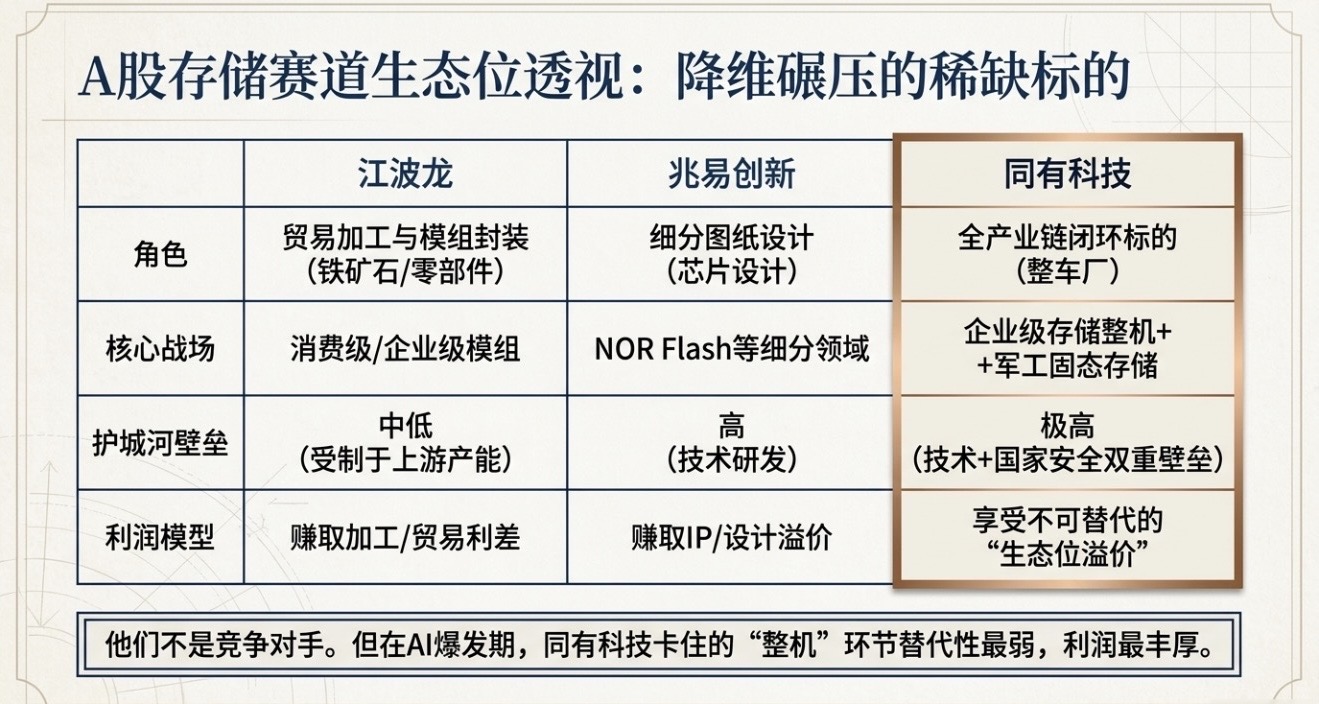

一、同有科技不做"铁矿石",它只造"整车"

市场对同有科技最大的预期差,在于绝大部分人根本没搞懂它到底是干嘛的。

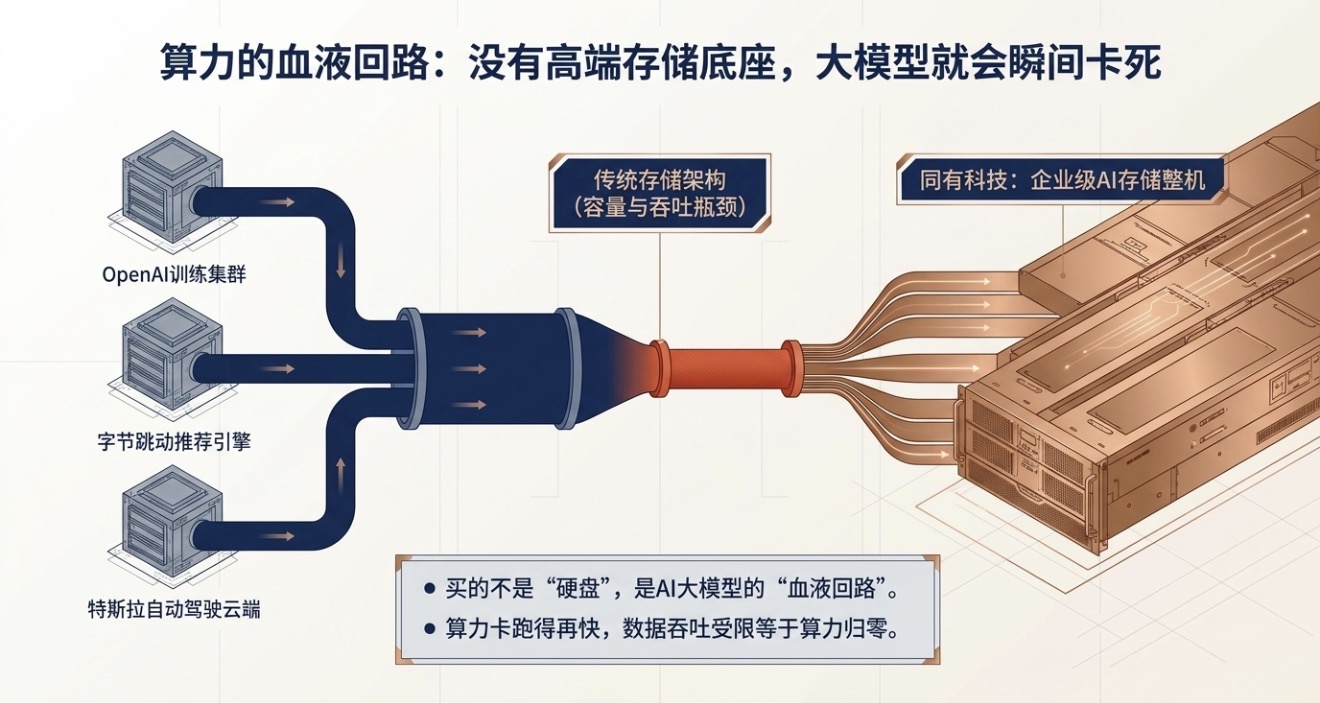

它不生产NAND颗粒(那是长江存储、三星们干的事),也不做存储模组贸易(那是江波龙赚的差价)。它卡的是整个赛道利润最厚、技术壁垒最高的环节——企业级存储整机系统。

打个最简单的比方:- NAND颗粒 = "铁矿石"

- 主控芯片 = "发动机"

- 企业级存储整机 = "整车"现在全球铁矿石都在涨价,挖矿的确实都能跟着吃肉。但全中国能把铁矿石、发动机完美整合在一起,造出一台能在几百亿参数大模型下7×24小时狂奔的"整车厂",屈指可数。

同有科技拥有的,是不可替代的"生态位溢价"。

二、别人的技术还在画图纸,同有已经"哐哐"装机

同有科技的底牌,绝不是PPT上的"规划",而是已经跑通的产业闭环。

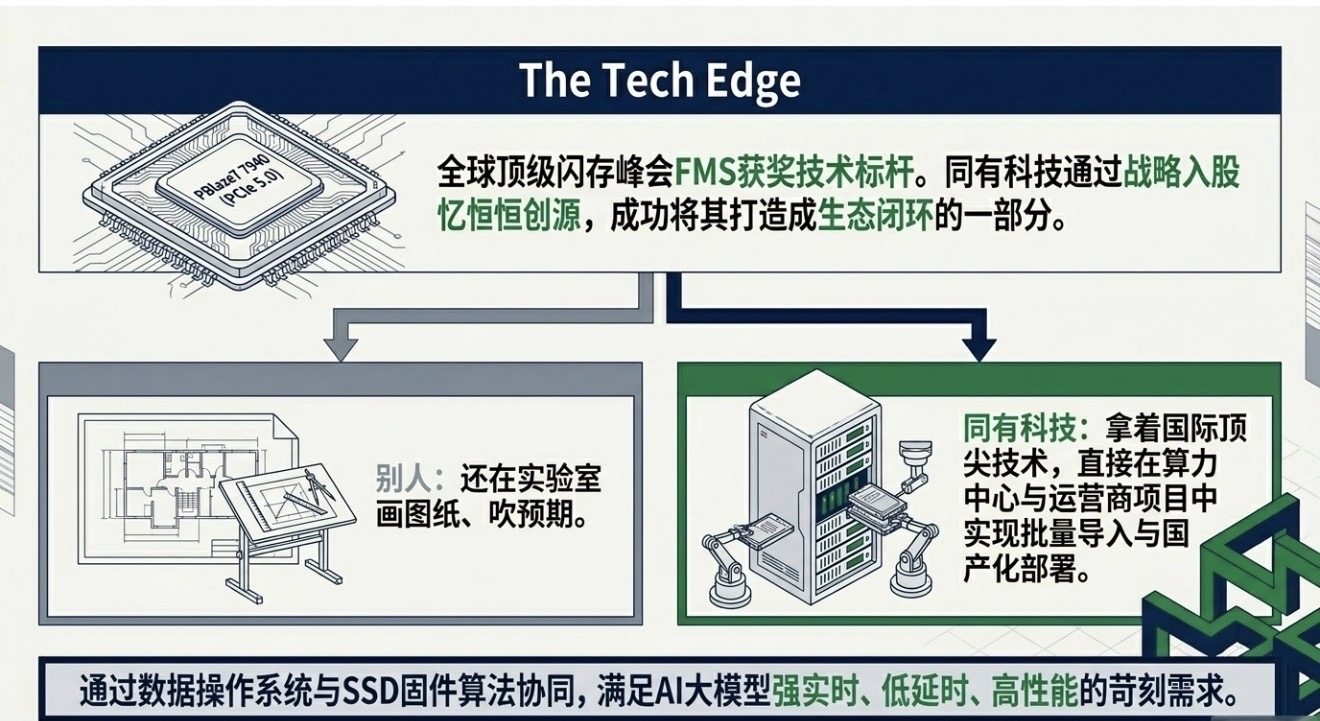

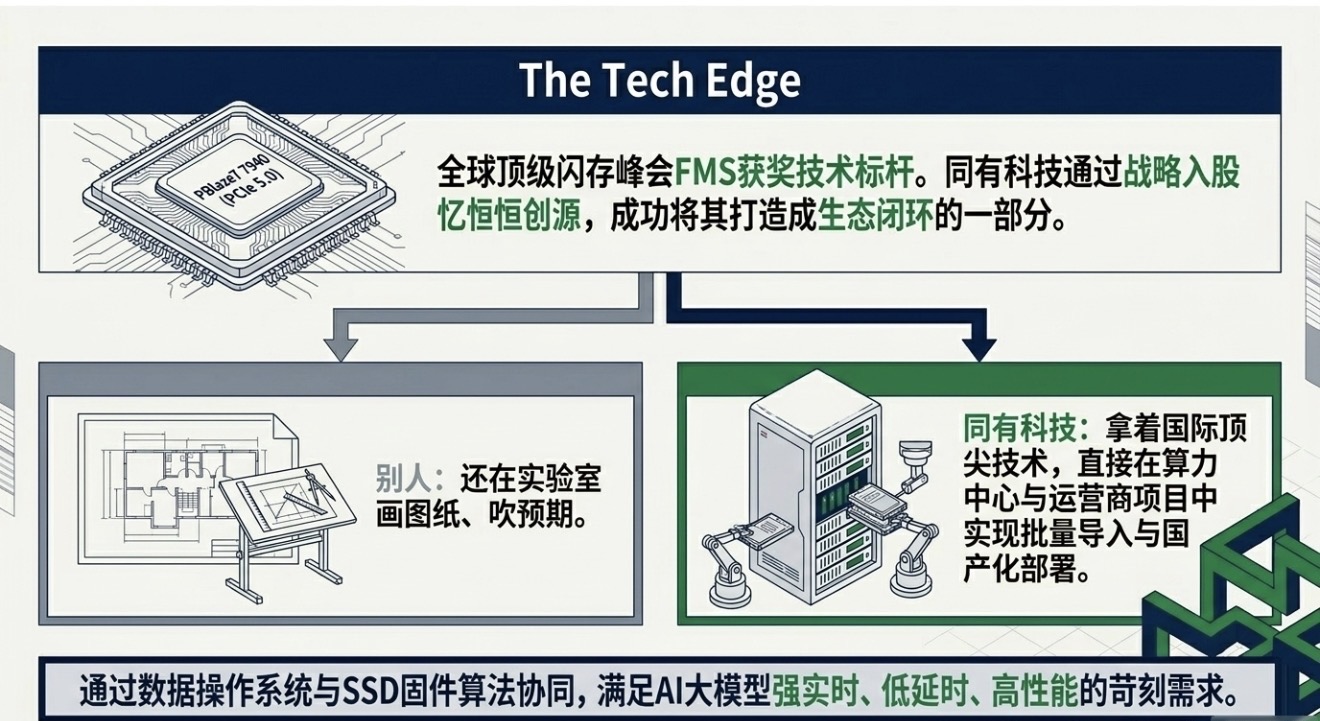

它早年就战略入股了忆恒创源,同时投资了泽石科技(企业级SSD主控芯片),在内部形成了一条极其霸道的生态链:

泽石造"发动机" → 忆恒创源造"底盘" → 同有造"整车"

这里必须上一个重磅实锤:Marvell在全球顶级闪存峰会FMS上拿下大奖的PBlaze7 7940系列——也是目前全球PCIe5.0闪存的绝对标杆——目前技术合作已纳入同有科技的智算存储产业链布局,正源源不断地供给国内AI数据中心和运营商算力项目。

别人还在实验室画图纸、等验证,同有已经拿着国际顶尖技术、揣着海量订单,直接在算力中心里"哐哐"装机落地了。

三、双轮驱动:商业端是明牌,国防端是暗牌

如果说吃下AI算力的金蛋糕是明牌,那其子公司鸿秦科技,就是很多人还没看懂的顶级暗牌。

商业存储可以外购IP,但国防信息化、特种装备的信息安全,要求的是从底层到系统的绝对自主可控。鸿秦科技作为国内最早进入军工固态存储领域的专业厂商,其鸿芯系列主控芯片拥有完全自主知识产权。

这不是炒作"国产替代"的概念,而是已经列装、已经交付、已经在特种高压场景下验证过可靠性的硬核资产。

左手商业AI大爆发,右手国防安全铁饭碗,这种双轮驱动的安全边际,全A股找不到第二家。

四、业绩炸表:不是预期改善,是订单兑现

千万别把它当成一个炒完就跑的题材股。真正的产业龙头,是用真金白银砸出来的。

刚刚过去的一季度,同有科技营收同比暴增156%,净利润同比狂飙431%。

请注意,这绝不是什么"行业回暖的预期",这是前期巨额的研发投入,已经实打实地转化为了报表里的"订单兑现"。

在历史级别的产业拐点面前,当前的筹码沉淀已经不是短线资金的快进快出,而是大机构在抢夺A股算力底层核心资产的战略举牌。在这个位置,拿住它,就是拿住了整个AI时代不可或缺的底层钥匙。

五、结语:风终有停歇之日,山将永远矗立

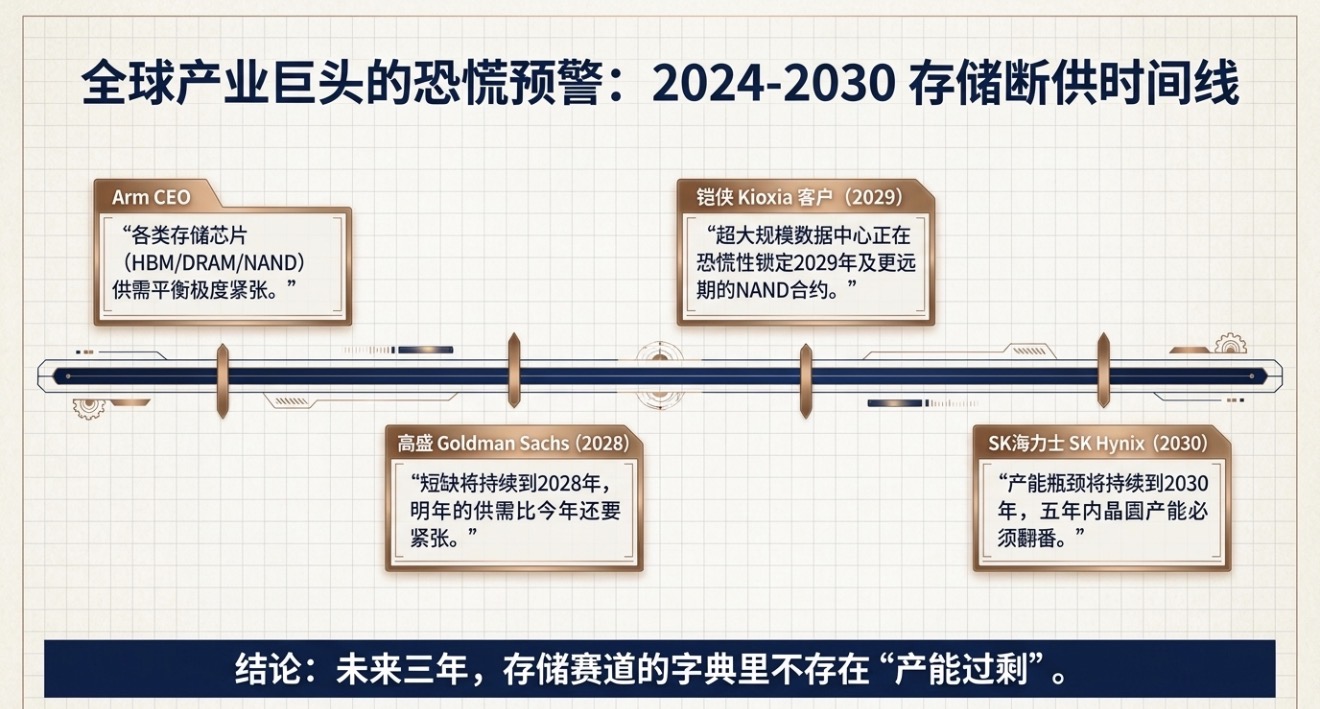

再来看一眼整个赛道的超级东风:

- SK海力士:产能瓶颈持续到2030年。

- 高盛研报:短缺到2028年,明年供需更紧张。

- 铠侠大客户:恐慌性锁定2029年及更远期的合约。当全球超级数据中心疯狂锁定未来三年产能时,同有科技正在做的,早已不是简单的"卖硬盘",而是重新定义AI时代的底层数据该如何被安全、高速地吞吐。

颗粒涨价或许是一阵风,但全栈自主的整机制造能力却是一座山。风终有停歇之日,而这座闪耀着工业光芒的钢铁巨峰,必将永远矗立在国产算力突围的主航道上,迎来它无可阻挡的价值重估。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。