1. 替代背景

英伟达下一代Rubin Ultra GPU平台的中板(Midplane,服务器/AI集群中连接计算节点与交换节点的核心高速电路板) 原有方案为「M9+Q玻璃纤维增强CCL」,但该方案电性能无法满足平台337G+ SerDes(超高速串行接口,速率较当前主流224G提升50%,对传输损耗要求指数级提升)的需求,因此PTFE成为首选材料。2. PTFE的核心优势与技术痛点解决

电性能适配:PTFE的介电损耗(Df)远低于传统高速CCL材料,高频传输损耗极低,是唯一可满足337G+ SerDes传输要求的成熟材料。制造痛点突破:传统PTFE质地过软、钻孔易产生毛刺,无法满足高层板制造要求;当前产业已开发出SiO₂填充改性PTFE,大幅提升了机械刚性,目前已经通过电性能测试+制造可行性测试,具备量产基础。3. 技术路径与成本细节

材料结构:PTFE基CCL无需传统玻璃纤维布,采用PTFE涂覆碳氢树脂后直接与铜箔压合,简化了部分制程。成本与定价:当前改性PTFE价格约15万元/吨,单张CCL消耗800g PTFE,对应PTFE成本仅约120元,但单张PTFE基CCL售价可达2500元,附加值极高。落地节奏:最终中板设计方案尚未敲定,可能为78层/108层,采用「PTFE CCL + M9-Q + ABF填充CCL」混合压合方案(不同层适配不同材料平衡成本与性能),最终设计2026年7月确定,因制造复杂度高,量产预计2026年底启动。

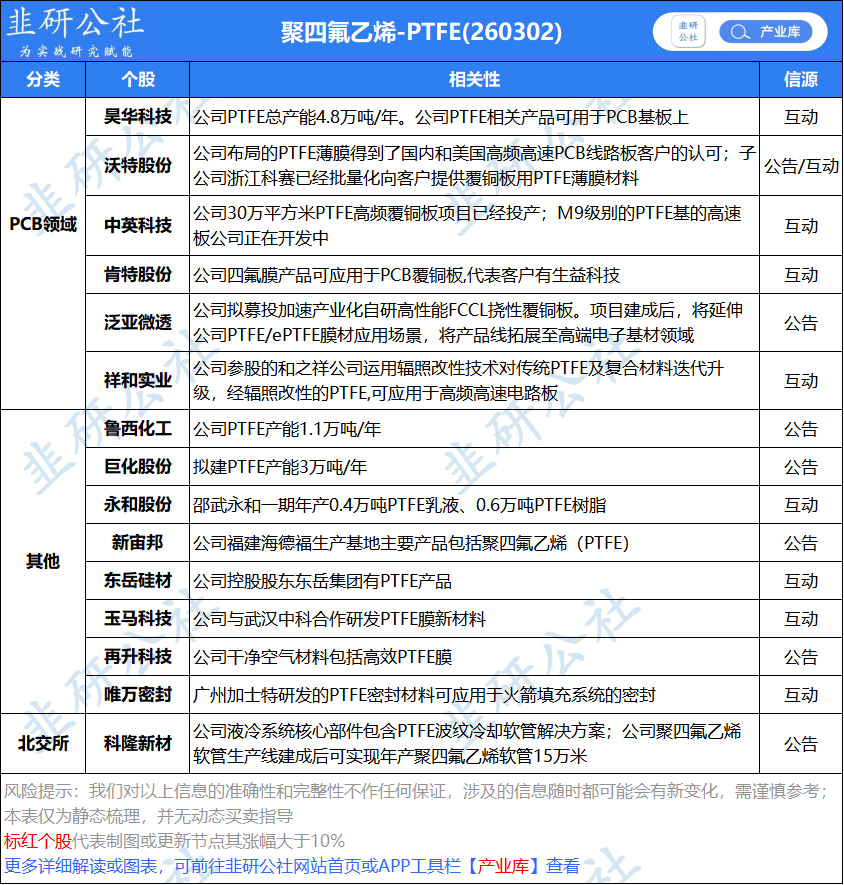

二、产业链受益梳理与市场空间

按上下游拆分了明确受益标的,同时给出了量化市场空间:

三、风险提示

1. 需求端风险:AI算力需求不及预期、全球AI资本开支放缓,将直接导致GPU平台升级节奏推迟,PTFE需求不及预期。

2. 地缘政治风险:中美科技摩擦、供应链管制可能影响原材料供应、厂商出口认证,尤其涉及A股、港股、台股、日股的多地上市标的。

3. 竞争与供给风险:若更先进的高速玻纤CCL方案突破,或更多厂商进入PTFE CCL赛道,将引发价格竞争压缩盈利;改性PTFE量产良率不及预期也可能导致供应短缺、成本上升。

4. 落地不确定性:中板最终设计方案尚未确定,二供认证进度、量产时间均存在推迟可能,2027年之前无规模业绩贡献。

数据来源:广发香港

仅做资料整理。不做行业及个股推荐。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。