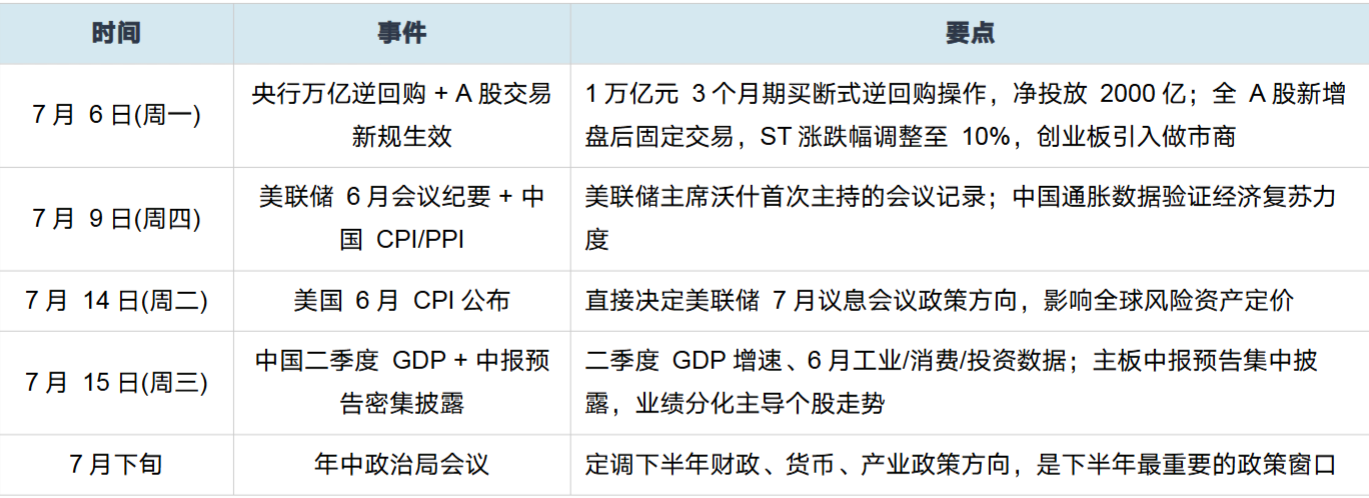

1. 央行万亿流动性投放,宽松信号明确

央行将于 7 月 6 日开展 1 万亿元 3 个月期买断式逆回购操作,7 月有 8000 亿元到期,实现净投放 2000 亿元,结束此前连续 3 个月的缩量操作。这是央行释放中长期流动性宽松的明确信号,有助于支撑股市、债市风险偏好的提升。

投资逻辑:流动性宽松直接利好券商、银行等高 Beta 板块,同时降低成长股估值压力,对科技、医药等利率敏感板块形成支撑。

2. A 股交易新规 7 月 6 日全面落地

新规三大核心变化:全 A 股、ETF 新增 15:05-15:30 盘后固定交易,减少尾盘异动;主板 ST/*ST 涨跌幅由5%上调至 10%,加速绩差股出清;创业板引入做市商制度,改善小盘成长股流动性。

投资逻辑:盘后交易机制与国际接轨,提升市场定价效率;做市商制度利好创业板优质标的,小盘成长股流动性改善预期增强。

3. 证监会定增储架发行制度,减少市场扰动

证监会拟建立再融资定向增发储架发行制度,引导上市公司理性融资、有序融资,减少一次性大额融资对市场的扰动。小额快速融资上限从 3 亿元提升至 6-10 亿元,简化向控股股东定增条件。

投资逻辑:储架发行制使融资更平滑,降低对市场的瞬时冲击;小额快速融资门槛提升,利好中小市值公司资本运作,有利于科创板、创业板企业。

4. 美国非农疲软,全球降息预期升温

美国 6 月非农数据大幅不及预期,市场对美联储加息预期降温,美元指数上半年暴跌 10.8%创 1973 年以来最差表现。弱美元环境利好新兴市场资金回流、黄金及大宗商品价格。

投资逻辑:弱美元+降息预期=黄金持续走强(摩根大通目标价 4300-4500$/oz);北向资金回流 A 股,偏好医药、高端制造绩优标的;有色金属阶段性超跌反弹机会。

5. 科技产业景气持续验证

三星电子 AI 芯片(ASIC)中长期积压订单逼近 50 万亿韩元,Meta 推进超 10 万亿韩元 ASIC 合作;DRAM三季度涨价预期超 20%;存储企业中报业绩大幅预增(江波龙预增超 600 倍)。

投资逻辑:存储芯片景气周期持续验证,半导体细分修复窗口打开;AI 产业链景气从核心算力向上游材料、存储等环节蔓延,关注 量价扩散 方向。

6. 消费刺激政策密集出台

燃油附加费下调+暑期出行旺季,航空、旅游、免税板块受益;国家电影局推动电影院多样化经营,横店影视城新增超 20 万平方米免费场景,综合拍摄成本降 30%;成品油价 三连降 降低全社会物流成本。

利空因素深度分析

财政部等三部门公告,2027 年起取消对节能汽车、纯电动商用车、插电混动汽车、燃料电池商用车车船税减免,为 15 年来首次重大调整。纯电动乘用车不受影响,但商用车领域将面临成本上升压力。

投资逻辑:短期利空新能源商用车板块(客车、物流车),但乘用车(比亚迪、蔚来、小鹏等)不受影响。政策调整不区分存量和增量,意味着存量车主也将承担新增成本。

2. 中小银行风险事件引发金融系统担忧

金融监管总局对武汉众邦银行实施接管,为期 1 年,原因是出现严重信用风险。这反映出部分中小银行资产质量面临压力,可能引发市场对银行板块尤其是中小银行的风险重估。

投资逻辑:短期利空中小银行股,但系统性风险可控;大型国有银行资产质量稳健,受影响有限。关注后续是否出现更多中小银行风险暴露。

3. AI 安全风险发酵,科技板块或受冲击

阿里内部全面禁用 Claude 全系产品,原因是 Claude Code 被曝存在植入后门安全风险。此事件可能引发更多中国企业跟进审查 AI 工具安全性,短期对 AI 应用相关标的形成情绪冲击。

投资逻辑:短期利空海外 AI 应用合作概念股,但利好国产 AI 替代(如阿里推荐 Qoder 替代),国产大模型和AI 安全相关标的反而受益于国产替代逻辑。

4. A 股估值分化达历史极值

广发证券首席策略分析师刘晨明指出,当前估值分化程度已达历史极值,以行业 PB 历史分位数标准差衡量已刷新历史最高水平。上半年电子板块大涨 86.29%,商贸零售跌29.42%,首尾相差超 115 个百分点。

投资逻辑:估值极致分化意味着市场对结构性高估区域的容错率在下降,高位科技股波动将放大。下半年资金面从增量转入存量,指数层面难以系统性拔估值。

5. 资金面从增量转入存量博弈

据测算,2026 年上半年资金供需差约 3300 亿元,下半年预计缩窄至约 2000 亿元。两融动能放缓、外资受美债利率压制、巨型 IPO 预计上市抽水,市场从增量资金驱动转向存量博弈格局。

投资逻辑:存量博弈下,板块轮动加快,追高风险加大。应关注业绩确定性强的方向,回避纯概念炒作。

6. 全球经济不确定性

英国 6 月服务业 PMI 降至 48.8 创 2023 年初以来新低;欧元区综合 PMI 勉强回到 50 荣枯线;厄尔尼诺状态已在热带太平洋发展,预计未来数月将迅速加强,增加极端天气事件可能性。此外,美联储 7 月会议纪要(7 月 9 日)及后续加息路径仍存在不确定性。

投资逻辑:全球经济放缓叠加极端天气风险,可能压制大宗商品需求端;美联储政策不确定性短期扰动全球风险

板块机会与风险一览

下周关注与前瞻

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。