磷化工突然走强,氟化工也开始活跃。磷化工更直接关联硫磺与化肥运输;氟化工内部则出现两条行情:一条是制冷剂配额与萤石资源,另一条是六氟化钨等高纯电子特气的供给瓶颈。

霍尔木兹海峡只是外部变量。决定行情能走多远的,仍然是磷肥能否覆盖成本、制冷剂高价能否进入利润表,以及六氟化钨紧缺能否转化为真实订单与利润。市场遇到区域局势变化时,第一反应往往是石油。但在化工产业链里,还有一批体量不如原油显眼、却足以影响全球农业生产的货物,需要从海湾地区运出:硫磺、氨、尿素和部分磷肥。它们一旦延迟到港,影响会沿着原料库存、生产成本和春耕补库迅速传导。

这也是磷化工率先上涨的核心原因:市场交易的不是一个模糊的地缘概念,而是硫磺和化肥货物流动效率下降。

为什么磷化工先动硫磺看起来只是炼油和天然气加工的副产品,却是湿法磷酸最重要的原料之一。硫磺先制成硫酸,再用于分解磷矿,最终生产磷酸一铵、磷酸二铵等磷肥。我国磷矿资源丰富,但硫磺对进口依赖较高,因此海湾地区到货节奏会直接影响国内磷肥成本。

联合国粮农组织近期已指出,霍尔木兹海峡航运受阻推高了能源和化肥市场的不确定性;航运数据还曾显示,大量尿素、硫磺及磷肥货物滞留波斯湾。即使货物最终仍能运出,只要等待时间、保险和运费上升,现货市场就会先对短缺进行定价。

图表一:航道效率下降通过硫磺到货和磷肥成本传导,最终造成企业利润分化。

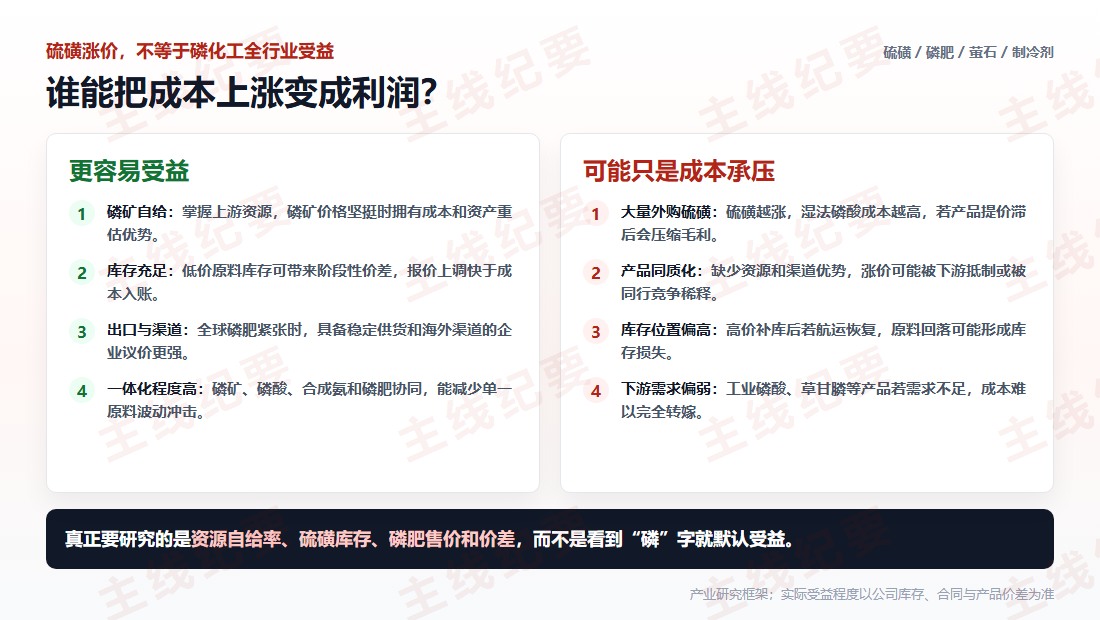

硫磺是磷肥企业的成本,不是它们出售的主要产品。原料上涨后,只有磷肥售价涨得更快,或者企业拥有低价库存、磷矿资源和较强议价能力,利润才可能改善。如果硫磺快速上涨,而磷酸一铵、磷酸二铵提价滞后,部分企业反而会先经历毛利压缩。

因此这条线不能只看谁有磷肥产能,更应该看磷矿自给率、硫磺库存、一体化程度和产品价差。资源自给和渠道能力,决定企业能否把外部扰动转化为盈利。

从这个角度看,云天化更接近磷矿、磷酸和磷肥一体化的大型平台;兴发集团的优势在于磷矿资源与精细磷化工协同;湖北宜化同时拥有磷酸二铵和尿素业务,对全球化肥供需变化较敏感。但它们都需要面对硫磺、煤炭、天然气以及出口节奏变化,并非成本只涨不跌。

图表二:磷矿自给、库存与一体化程度决定企业是受益者,还是仅仅承担原料上涨。

氟化工与霍尔木兹海峡的直接联系弱得多,但这轮启动也不能只用制冷剂解释。第一条线仍是传统制冷剂周期:第二代制冷剂配额继续削减,第三代制冷剂执行配额管理,空调、汽车售后和出口支撑需求,供给难以像普通化工品一样随价格上涨快速扩张。

截至6月初,国内四氟乙烷主流报价仍在每吨6.2万至6.3万元附近。巨化股份、三美股份和永和股份2025年盈利均因制冷剂价格改善而显著增长,说明配额红利已经从价格进入财务报表。

第二条线是半导体高纯电子特气。六氟化钨用于集成电路钨沉积,先进逻辑、三维存储和高带宽存储器扩产会增加需求。它真正的瓶颈并不是普通含氟化工产能,而是高纯度、长期客户认证和能够稳定交付的有效产能。因此,这条线与制冷剂同属氟化工,却拥有完全不同的需求、客户和估值驱动。

巨化股份在这里拥有双重映射:主营层面直接受益于制冷剂配额和涨价,同时作为中巨芯的重要股东,间接受益于六氟化钨等电子特气景气。需要强调的是,中巨芯的利润并不等同于巨化股份制冷剂主营利润,权益映射还取决于中巨芯实际销量、盈利和持股会计处理。

昊华科技的逻辑更直接。公司披露六氟化钨产能为600吨/年,主要用户为集成电路生产企业,并在拓展海外市场。但直接拥有产能不等于利润必然爆发,仍要观察客户认证、实际开工率、订单、售价以及钨原料上涨能否顺利传导。

所以氟化工要拆成两张表:制冷剂看配额、旺季需求和单位盈利;六氟化钨看认证、有效产能、订单与钨价传导。不能再用一套逻辑解释整个板块。

图表三:制冷剂与六氟化钨同属氟化工,但前者受配额驱动,后者受纯度、认证和有效产能约束。

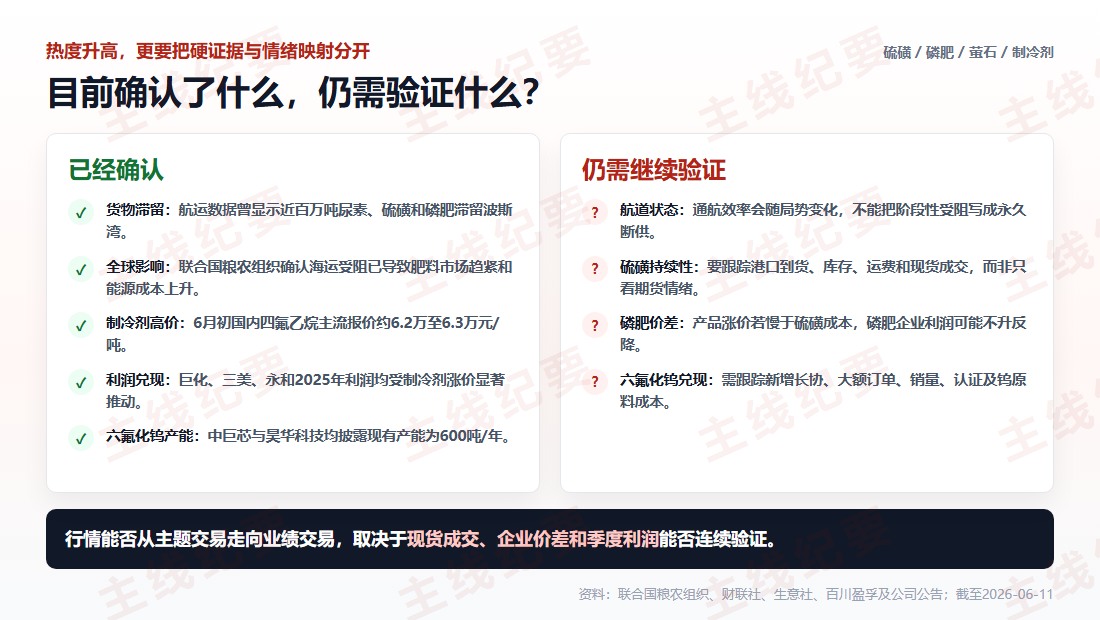

已经确认的部分包括:海湾地区化肥货运效率受到影响,国际肥料市场趋紧;国内制冷剂处在高价区间,价格改善已经进入上市公司财务报表;中巨芯与昊华科技均披露六氟化钨现有产能为600吨/年。

仍需验证的部分同样重要。航道阶段性受阻不等于长期完全中断;硫磺上涨不等于磷肥企业利润必然增加;六氟化钨名义产能也不等于可立即放量的合格供给。中巨芯公告提示,目前尚未签署新的长期合同或大额订单,也暂无扩产计划,同时钨原料价格上涨可能增加成本。

图表四:把货物滞留、价格和业绩硬证据,与永久断供、全板块受益等预期分开。

磷化工方向,云天化更偏磷矿与磷肥规模平台,兴发集团更偏资源和精细化工协同,湖北宜化对磷肥和氮肥价格都较敏感。三者的共同验证指标,是硫磺采购成本、磷肥成交价、库存和单吨价差。

制冷剂方向,巨化股份胜在配额、规模和产品组合,三美股份对景气的利润弹性更直接,永和股份具备萤石资源到制冷剂的一体化优势。电子特气方向,昊华科技是六氟化钨直接供应方;巨化股份则通过中巨芯形成间接权益映射。两者不能简单按同一种利润弹性比较。

股价上涨不能替代产业验证。磷化工看产品涨价能否超过成本;制冷剂看配额、销量和单位盈利;六氟化钨看认证、订单、实际销量以及钨原料成本传导。

图表五:横向比较资源位置、核心逻辑和主要风险,图片嵌入后无需左右滑动。

第一,看航运与硫磺到货;第二,看磷肥售价能否覆盖原料成本;第三,看制冷剂配额执行、旺季销量和单位盈利;第四,看六氟化钨的新增长协、大额订单、认证、实际销量与售价;第五,看钨原料成本能否顺利传导;第六,看相关收益最终能否进入上市公司毛利率、投资收益和经营现金流。

风险也很清楚:航运恢复后硫磺和化肥价格可能回落;制冷剂旺季需求不及预期,或市场已提前交易较多盈利增长;六氟化钨供应紧张若未转化为订单和销量,股价映射可能强于利润兑现;钨原料涨价还可能侵蚀电子特气毛利。

最后一句霍尔木兹海峡让市场重新注意到资源与供应安全,磷化工率先交易的是硫磺与化肥运输;氟化工随后启动,则叠加了制冷剂配额周期和六氟化钨高纯产能瓶颈。它们可以同时上涨,但背后的利润兑现路径并不相同。

后续最值得跟踪的不是板块还能不能继续冲,而是哪家公司能把资源或配额、客户认证、真实订单和现金利润连成完整证据链。

数据来源

联合国粮农组织、航运研究机构、生态环境部制冷剂配额文件、生意社与百川盈孚价格资料,以及云天化、兴发集团、湖北宜化、巨化股份、中巨芯、昊华科技、三美股份、永和股份等公司公开披露。航道状态、现货报价和运费变化较快,文中数据以截至2026年6月11日可获得的公开信息为准。

合规提示:本文仅基于公开资料做产业研究和逻辑讨论,不构成证券投资咨询、个股推荐、买卖建议或任何收益承诺。文中涉及公司、技术路线、订单、估值和市场表现均可能出现较大不确定性,读者应以公司公告和公开披露为准,独立判断并自行承担风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。