当国际油价上涨时,双欣新材(001369)作为典型的煤基路线化工企业,不仅不会受到成本端的直接冲击,反而可能在多个维度受益。以下是具体分析:

一、 成本端:完全免疫,稳定性突出

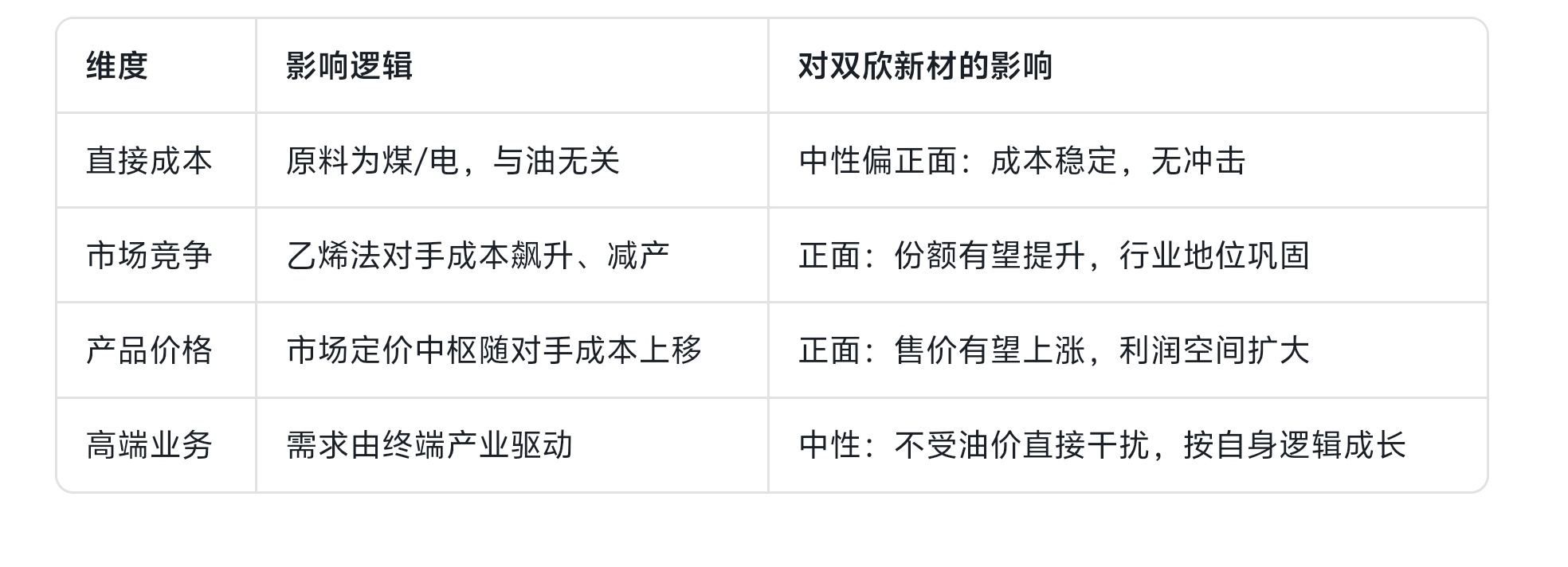

无原油直接成本:双欣新材的生产路线为“煤炭/电力→电石→乙炔→PVA及下游材料”,原料完全不依赖石油。其电石100%自给,主要成本构成为煤炭、电力和石灰石,与原油价格走势基本脱钩。

煤电一体化优势:公司地处内蒙古鄂尔多斯,依托当地丰富的煤炭资源,且配套自备电厂,煤炭和电力成本稳定且处于行业低位。即使油价飙升,其核心原料成本也不会随之上行。

对比乙烯法:以石油为原料的乙烯法PVA(或PVC)企业,成本会随油价同步攀升,面临巨大的成本压力甚至亏损减产。双欣新材的成本优势在此时会被进一步放大。

竞争格局:对手承压,份额有望提升

供给端收缩:油价高企时,乙烯法路线的竞争对手成本高企、利润倒挂,往往被迫降低负荷或停产检修,导致市场整体供应量减少。

替代效应增强:在供应收缩的背景下,双欣新材凭借稳定的煤基产能,能够维持正常生产并保障供应,更容易抢占市场份额,提升行业集中度中的话语权。

产品价格支撑:虽然双欣新材成本不变,但竞争对手的成本上升会推升整个PVA及下游产品的市场定价中枢。这意味着双欣新材的产品售价有望跟随上涨,而成本不变,从而实现“价差扩大、利润增厚”。

三、 产品端:高端新材料需求不受油价拖累

PVA及下游高端化:公司正在重点发展的PVA光学膜、PVB膜、特种纤维等产品,下游面向光伏、新型显示、汽车等领域。这些产品的需求主要由终端产业景气度驱动,对油价波动的敏感度较低。

锂电溶剂:公司新建的碳酸酯类锂电溶剂项目,虽然与新能源车相关,但其原料仍为煤化工产业链的甲醇、二氧化碳等,不涉及原油,同样不受油价上涨的直接影响。

核心结论:在油价上涨周期中,双欣新材是典型的受益标的。它不仅体现了“电石法”路线的成本防御性,更因竞争对手的困境而获得了提升市场份额和利润率的机会,是化工行业中难得的“抗油价+抗周期”资产。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。