英唐智控(300131):OCS 赛道破局者,并购整合开启新成长周期

一、核心结论

战略转型关键节点:公司以收购光隆集成为契机,切入 AI 数据中心核心基础设施 OCS(光路交换机)赛道,构建 “MEMS 芯片→光学器件→OCS

整机” 全链条能力,成为国内少数具备端到端 OCS 布局的企业。

市场空间爆发前夜:OCS 作为 AI 万卡集群的核心光互联方案,2025 年全球市场规模约 6 亿美元,2026 年预计达 40 亿美元,谷歌单家需求即超 30 亿美元,行业进入需求爆发期。

全产业链协同优势:通过 “英唐日本 MEMS 产线

+ 光隆集成制造 + Lumentum 技术合作” 的闭环布局,掌握 OCS 价值量最高的两大环节,形成差异化竞争壁垒。

短期业绩与长期成长:2026 年光隆集成并表后,将显著增厚公司利润;随着 128×128、256×256 等大通道 OCS 产品量产,公司有望切入北美头部客户供应链,打开长期成长空间。

风险提示:收购审批进度不及预期、标的业绩承诺兑现风险、行业竞争加剧、北美贸易政策变化。

二、公司概况与业务转型

1. 基本情况

英唐智控(300131)成立于

2001 年,原主营电子元器件分销业务,2025 年营收

55.86 亿元,归母净利润 2641 万元。公司通过收购日本英唐微技术切入 MEMS 芯片制造领域,2026 年拟收购光隆集成 100% 股权,正式进军 OCS 赛道,完成从分销业务向 “半导体制造 + 光通信设备” 的战略转型。

2. 并购光隆集成:切入 OCS 核心赛道

交易概况:公司拟以 8.08 亿元收购光隆集成 100% 股权,2026 年 5 月股东大会已高票通过收购方案,预计年内完成交割并表。

标的核心价值:

产品布局:主营光开关、OCS 光路交换机等无源光器件,32×32、64×64 小通道 OCS 已实现销售,128×128、256×256 大通道产品预计 2026 年进入量产阶段。

客户资源:客户覆盖中际旭创、Fabrinet(英伟达代工)、华为海思、中国移动、中国电信等头部企业,2025

年前五大客户收入占比 67.5%,客户结构优质。

盈利能力:2025 年营收 7942 万元,净利润 2508 万元,净利率 32%,显著高于行业平均水平,量利齐升态势明确。

三、行业分析:OCS 成为 AI 算力集群刚需,市场进入爆发期

1. 技术路线对比:MEMS OCS 成为主流

OCS(光路交换机)是 AI 数据中心实现低时延、高带宽光互联的核心设备,主要技术路线包括 MEMS、硅基液晶、压电陶瓷等,其中MEMS 方案凭借响应速度快、信号损耗小的优势,成为行业主流技术路线。

表格

技术路线

响应速度

信号损耗

通道扩展性

成本

成熟度

MEMS 方案

纳秒级

低

支持 256×256 大通道

中

高(谷歌 / 微软已采用)

硅基液晶方案

微秒级

中

中

中

中

压电陶瓷方案

毫秒级

高

低

低

低

2. 市场规模与增长空间

2025 年全球市场规模约 6 亿美元,2026 年预计达 40 亿美元,年复合增长率超 200%,主要驱动因素为 AI 万卡集群对光互联带宽的指数级需求。

谷歌为核心需求方:其 2026 年 OCS 采购需求预计超 30 亿美元,占全球市场的 75% 以上,而英唐智控与 Lumentum 的合作,有望切入谷歌供应链。

四、核心竞争力分析:全链条闭环构建差异化壁垒

1. 技术闭环:MEMS 芯片 + OCS 整机制造一体化

上游 MEMS 芯片:通过日本英唐微技术拥有 6 英寸 MEMS 产线,可实现 OCS 核心 MEMS 阵列的自主设计与制造,成本占比最高环节实现自主可控。

下游 OCS 整机制造:收购光隆集成后,掌握 OCS 产品的封装、测试与制造能力,形成从芯片到整机的全链条自研量产能力,是行业少数具备端到端布局的企业。

2. 产业合作:与 Lumentum 深度绑定,打开北美市场

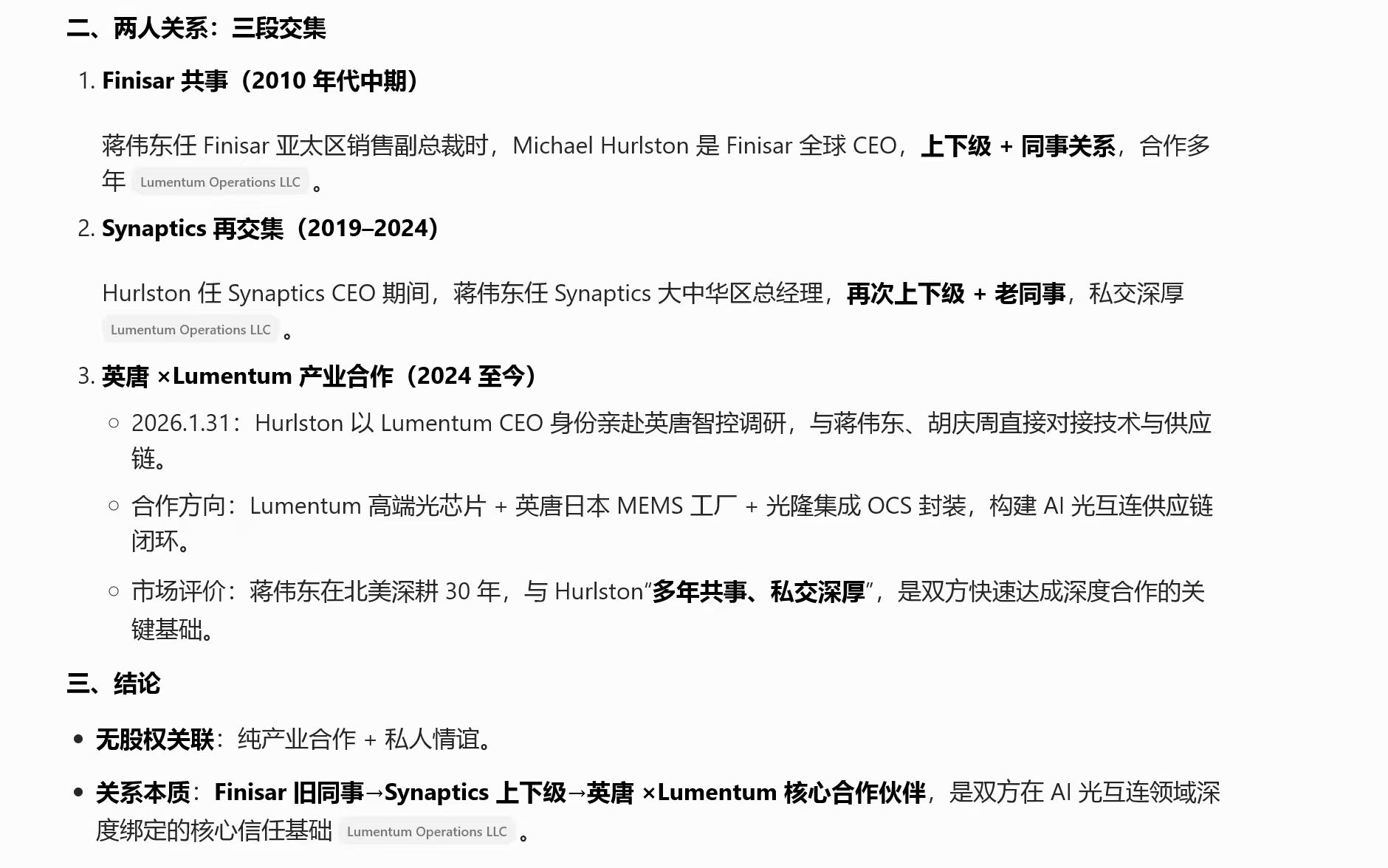

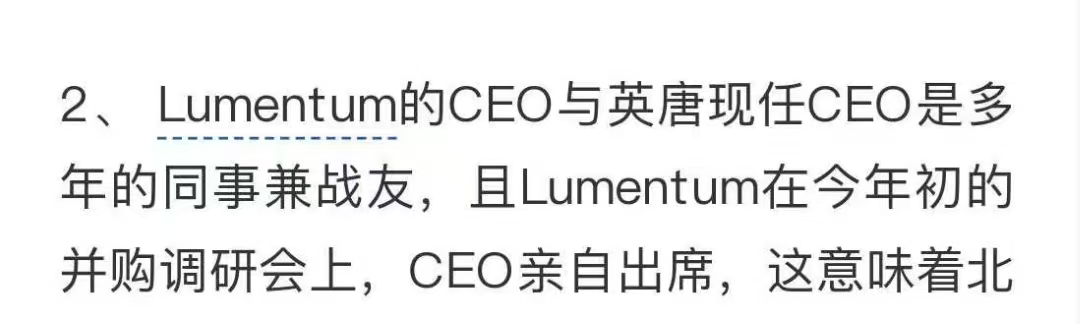

合作背景:英唐智控总经理蒋伟东与 Lumentum CEO Michael Hurlston 为多年同事兼产业伙伴,曾在 Finisar、Synaptics 共事多年,私交深厚,为双方合作奠定信任基础。

合作进展:2026 年 1 月

Lumentum CEO 亲赴英唐智控调研,双方围绕 OCS 产品、MEMS 多阵列技术展开深度对接,进入实质性供应链合作阶段。

合作模式:Lumentum 提供高端光芯片,英唐日本 MEMS 工厂提供微振镜制造,光隆集成完成 OCS 封装,构建 AI 光互联供应链闭环,有望承接 Lumentum 溢出的 OCS 订单。

3. 产品与客户优势

产品矩阵完善:从 32×32 小通道到 256×256 大通道产品全覆盖,可适配从中低带宽到大规模算力集群的不同场景需求,市场切入节奏与行业爆发周期高度匹配。

客户资源优质:国内客户已覆盖中际旭创、中国移动、中国电信等头部企业,海外客户有望通过 Lumentum 合作切入谷歌、微软、Meta 等北美科技巨头供应链。

五、财务预测与估值分析(基于收购完成并表假设)

1. 核心假设

光隆集成业绩承诺:2026-2028 年净利润分别不低于 4000 万元、5000 万元、6000 万元,预计 2026 年营收 2 亿元,净利率 20%。

Lumentum 订单贡献:2026 年下半年开始批量供货,预计贡献营收 1-2 亿元,净利率 15%。

原有分销业务:保持稳定,2026 年营收 56 亿元,净利润 3000 万元。

2. 盈利预测(2026 年)

表格

业务板块

营收(亿元)

净利润(万元)

电子元器件分销

56.0

3000

光隆集成(OCS)

2.0

4000

Lumentum 合作订单

1.5

2250

合计

59.5

9250

3. 估值分析

2026 年预计归母净利润约 9000 万元,按 2026 年 5 月 15 日收盘价 21.53

元计算,对应 PE 约 270倍,显著高于传统电子分销企业,但考虑到 OCS 赛道的高成长性,当前估值更多反映市场对其转型成功的预期。

若公司 OCS 业务顺利放量,2027 年净利润有望突破 2 亿元,对应 PE 将大幅度降低,估值性价比将显著提升。

六、投资建议

英唐智控通过收购光隆集成切入 OCS 赛道,凭借 “MEMS 芯片 + OCS 整机 +

Lumentum 合作” 的全链条闭环布局,在 AI 算力基础设施爆发的背景下,有望实现从传统分销业务向高成长光通信设备企业的转型。短期关注收购审批进度及光隆集成并表情况,长期关注 OCS 大通道产品量产及北美客户订单落地。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。