当前全球AI算力需求强劲,ASIC作为推理端主要形式景气度持续上升。

科技巨头和云服务商加速推进ASIC业务,在AI网络方面,ScaleUp/Out/Across带来ASIC强劲增长。

Marvell预计,到2028年全球AI ASIC市场规模将达到554亿美元。

在ASIC产业趋势确定背景下,其高度定制化和能效优势趋势逐渐清晰,有望重塑全球算力市场格局,国产ASIC产业链各环节在此背景下也有望迎来新一轮机遇。

本文重点解析算力芯片核心赛道:ASIC芯片产业链、竞争格局和产业趋势。

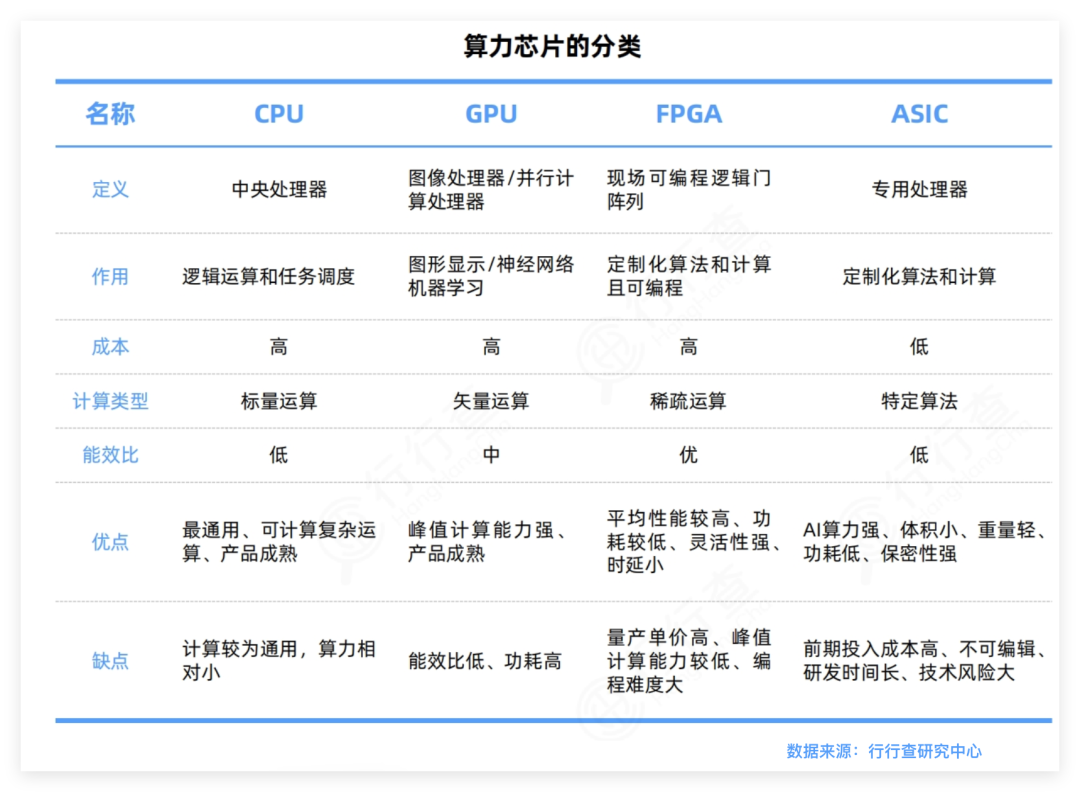

01ASIC行业概览算力芯片主要有CPU、GPU、FPGA和ASIC四种形式。

这几种芯片架构在功耗、价格和性能上各有侧重,适用于不同场景的需求。

算力芯片对比:

ASIC芯片即专用集成电路,是针对特定应用需求而设计和定制的芯片。

与GPU和FPGA比较:GPU通用性强但功耗高,FPGA灵活性好但成本较高。ASIC具备高专用性和高性价比的特征,在性能、功耗和体积方面表现更优,除云端AI推理、终端AI推理外,传统ASIC还广泛用于通信基带、物联网、工控等领域。

ASIC的限制和优势:ASIC芯片设计的前期投入较高,一旦设计完成难以更改,这限制了其对于新算法、新任务的适用能力。不过在同场景下,ASIC的算力密度、能效比远超 GPU/FPGA,量产后单颗芯片成本极低。近几年随着云厂商对AI算力的需求扩张,AI推理等特定场景需求加速,ASIC方案在性价比上的优势日益凸显。

当前AI由投资驱动转向应用拉动,推理需求成为AI云和端侧的主要成长动能,J M预计2026年开始占比有望超过60%。

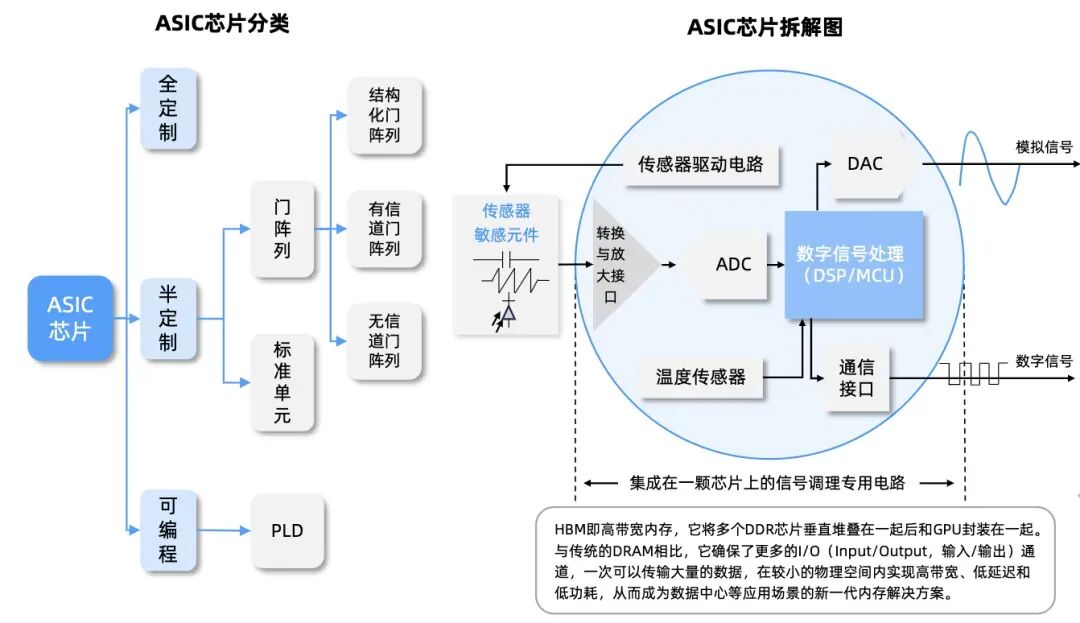

ASIC芯片拆解图:

资料来源:行行查02ASIC产业链

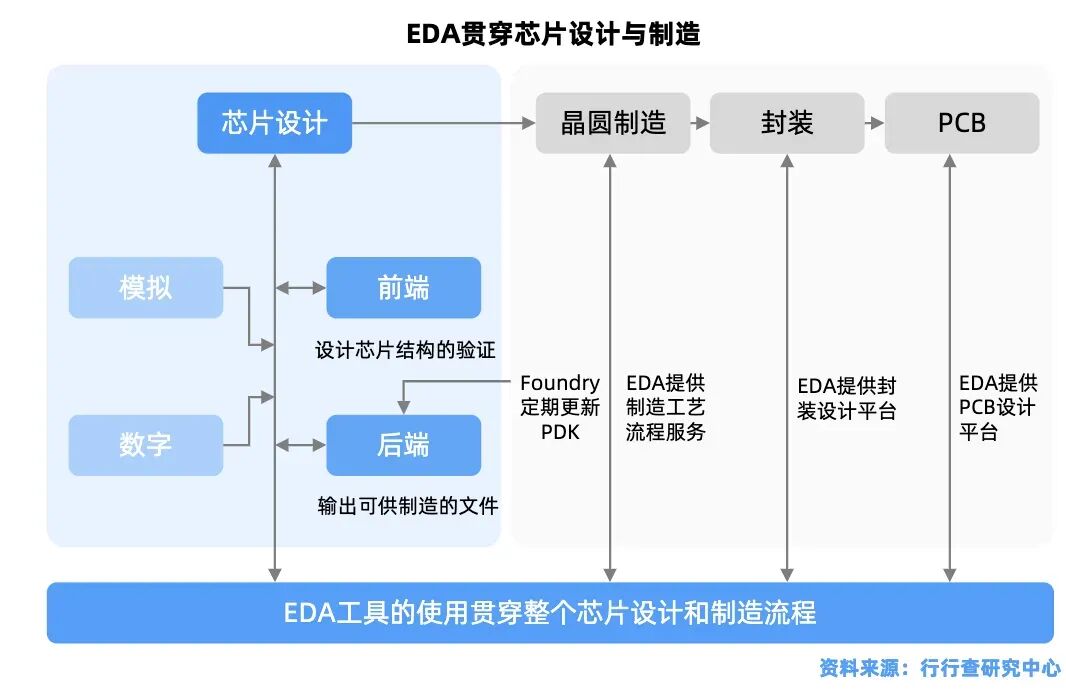

ASIC芯片产业链上游为半导体材料(硅片、光刻胶、电子特气等)与核心设备(光刻机、刻蚀机、沉积设备等),价值占比约20%-30%;中游为核心环节,包括芯片设计(含EDA工具、IP核)、晶圆代工与先进封装测试,合计价值占比约50%-60%,其中设计约25%-40%、制造约40%-60%、封测不足20%;下游为通信、AI推理、汽车电子、工业控制等应用场景,价值占比约10%-20%,整体呈现“中游主导、设计与制造为核心”的格局。

底层算法设计ASIC的底层算法设计是芯片性能的核心驱动力,直接影响芯片在特定应用场景中的能效比、计算密度和成本竞争力,其底层算法设计遵循“算法-架构-硬件”协同优化原则。

包括高通、ARM、谷歌(TPU架构)、英特尔(Gaudi)等主导算法架构。

国内寒武纪思元、平头哥含光、百度昆仑、燧原科技,均为面向 AI 推理/训练的专用 ASIC 架构。

IP核授权IP核是经过验证的、可复用的集成电路设计模块,其核心价值在于通过标准化设计降低芯片开发成本,并且缩短周期并提升可靠性。

ASIC芯片设计高度依赖IP核,在高性能计算、AI加速和通信基带等复杂场景,IP核复用率可达70%以上。

从全球竞争格局来看,ARM(处理器IP)、Synopsys(接口IP)、Cadence(存储IP)等占据全球市场绝大部分份额。

国内厂商芯原股份是综合型 IP 龙头,除处理器 IP 外,同时布局接口、数通 IP;国内还有兆易创新、乐鑫等细分IP厂商。

EDA工具在设计ASIC芯片的过程中,EDA决定设计效率与流片成功率。

利用EDA工具,设计师可以对ASIC芯片进行全面的仿真和验证,从而确保设计的正确性和可行性。

Synopsys、Cadence、西门子EDA占据全球80%以上市场份额,覆盖设计全流程(前端仿真、后端布局布线、签核验证)。 国产替代主要厂商中,华大九天(模拟/面板/存储/射频全流程)、概伦电子(存储器设计平台)、广立微(良率分析与测试设备)等企业逐步实现点工具突破。

ASIC芯片设计/制造

分为前端设计、后端设计和制造环节三个阶段。

前端设计:互联网大厂(云厂商)提出需求、定义芯片规格、参与算法 / 架构协同,纯前端 RTL 设计、仿真验证大多外包或联合专业 ASIC 设计公司完成;仅头部大厂谷歌、阿里、百度等搭建了自有完整前端团队。

AIASIC核心 IP 模块为:计算 IP、存储 IP、网络 I/O IP、接口 IP。

后端设计:由ASIC设计公司辅助完成,包括布局布线、物理验证、时序分析、版图集成分析和Sign-off,最终生成物理版图。由于云厂商在芯片设计能力上具有局限性,大多没有能力完成独立的SoC设计,因此往往会寻求与半导体公司进行合作。

在ASIC产业链的供给侧,目前全球两家最大的ASIC半导体公司是博通和Marvell,目前两家公司占据了超过60%的份额。博通以55%-60%份额位居第一,Marvell以13%-15%的份额位居第二。博通、Marvell能提供存储、网络I/O、封装的完整IP解决方案。

大型云服务厂商多与以上两者合作,比如谷歌的TPU就是与博通合作开发的,Marvell联手亚马逊。

流片:流片(Tape-out)是后端版图最终定稿、交付晶圆厂光刻制造的节点,是 ASIC 研发成本最高、风险最大的环节,先进工艺流片费用可达数千万美元级别。在流片环节主要参与厂商包括台积电、中芯、华虹等大厂。

未来趋势显示,超节点产品设计制造中,服务器厂商与网络厂商将更多参与共同设计,推动产业链协同深化。

近年来,云厂商自研芯片势头强劲,ASIC正成为全球云厂商及AI模型企业的核心布局方向。

谷歌TPU最早发力ASIC市场,TPUv5成本较英伟达方案降低40%,自用率超70%;AWS紧随其后自研芯片AWSTrainium2;微软Maia加速扩张;MetaASIC实现性能跃迁。

国内AI ASIC产业链布局完善,根据应用场景可分为云端训推AI ASIC、互联网大厂自研定制ASIC、车规AI ASIC、消费终端AI芯片、产业链配套设计厂商五大类。

云端核心AI ASIC厂商:聚焦云端AI训练、推理核心场景,主打高性能AI专用ASIC芯片,是国产算力核心主力。壁仞科技核心布局云端AI算力,产品覆盖训练+推理全场景,主打超高算力密度、大模型适配能力,对标国际高端算力芯片。寒武纪思元系列芯片全面覆盖云端训练、云端推理、边缘推理场景。燧原科技专注高端云端AIASIC,产品侧重大模型训练+高性能推理。华为昇腾系列AI芯片为自研专用ASIC架构,兼顾训练与推理算力。

互联网大厂自研ASIC:阿里平头哥推出含光800云端推理ASIC芯片。百度自研昆仑系列AI ASIC芯片,覆盖云端训练与推理场景。腾讯自研定制AI ASIC芯片,聚焦自身云计算、视频处理、AI推理业务。

车规级AIASIC厂商:地平线国内车规AI芯片龙头,全系产品为车载ASIC架构。黑芝麻智能专注高阶智能驾驶ASIC芯片,聚焦高等级自动驾驶算力需求。

此外,包括全志科技、瑞芯微、翱捷科技、灿芯股份和国科微等厂商在细分赛道或配套环节均有所布局。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。