2026 年 6 月 11 日消息,SK 海力士已完成 375 层 NAND 闪存生产验证,并准备将量产线转移至清州 M15 工厂,计划于今年年底前正式量产;此次迭代的技术亮点,是尝试使用钼材料替代传统钨材料制作字线,在同等微缩尺寸下利用钼更低电阻来提升数据读写速度。这个变化使钼的产业叙事从传统钢铁合金,进一步延伸到先进存储材料。

钼产业的主线不再只是“小金属涨价”,而是“钢铁合金刚需 + 铜矿伴生供给约束 + 半导体材料替代 + 靶材国产替代”的四重叠加。钼的最大基本盘仍在钢铁体系,尤其是不锈钢、合金钢、工具钢、高温合金;但 SK 海力士 375 层 NAND 的“以钼代钨”验证,提示钼在先进 3D NAND 字线材料中可能获得新的技术溢价。

USGS 2025 数据显示,2024 年全球钼矿山产量约 26 万吨,较 2023 年约 24.8 万吨增长约 6%;中国约 11 万吨,是全球第一大钼矿生产国;全球储量约 1500 万吨,中国储量约 590 万吨,亦居前列。IMOA 统计显示,2022 年“新钼”用量约 28.64 万吨,其中约 25%用于含钼不锈钢,结构钢、工具及高速钢、铸铁合计约 54%,其余约 21%进入镍基合金、钼化工、润滑级二硫化钼和钼金属等升级产品。

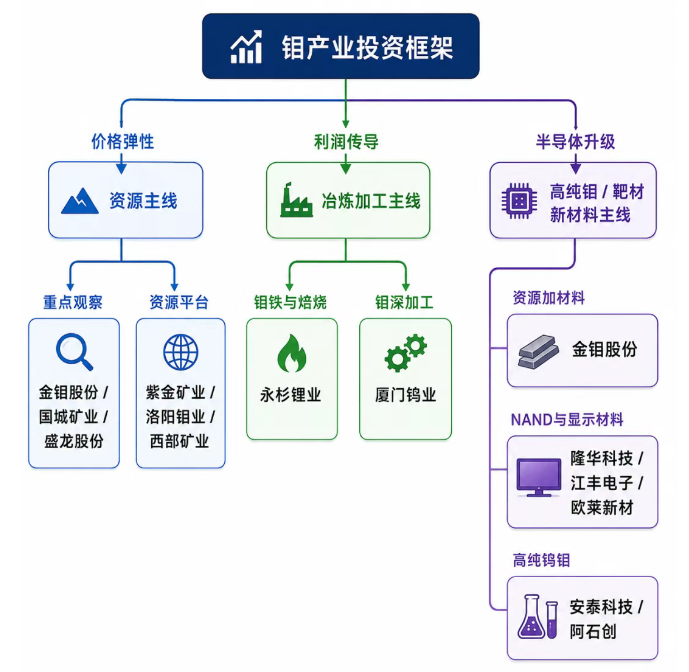

投资映射上,钼产业可分为三类资产:第一类是“资源量和矿山权益”驱动的钼矿股,核心看钼金属资源量、矿山成本、权益比例和产量释放;第二类是“冶炼加工和钼铁/钼化工”驱动的加工股,核心看钼价弹性、库存策略和下游客户结构;第三类是“高纯钼、钼靶材、半导体/显示材料”驱动的新材料股,核心看材料纯度、制备工艺、客户认证、世代线覆盖和存储厂商放量。

重点关注标的包括:金钼股份、盛龙股份、国城矿业、永杉锂业。金钼股份同时具备资源、冶炼加工和靶材新材料属性,是钼产业链最完整的弹性标的之一;永杉锂业的看点在于钼产品营收占比高、焙烧钼精矿和钼铁产能处于国内第一方阵;国城矿业、盛龙股份偏资源弹性,需要重点核验矿山权益、产能释放和财务兑现节奏。

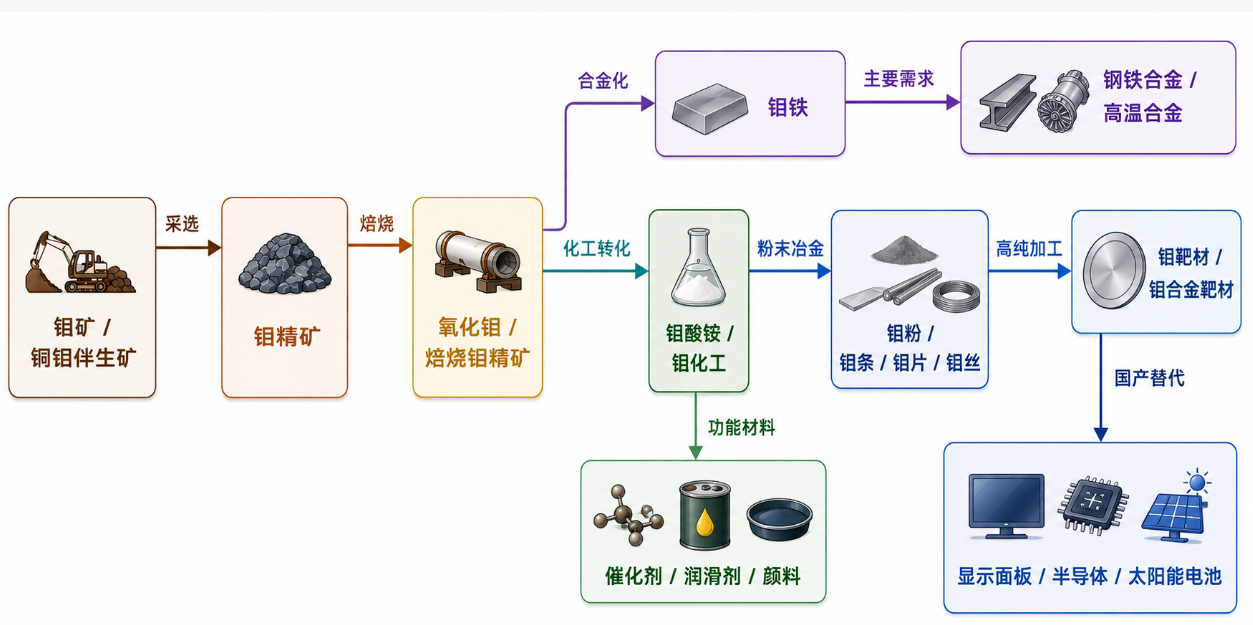

二、研究问题钼产业链可概括为:

上游钼矿是产业链利润弹性核心。钼主要以辉钼矿形式存在,一部分来自原生钼矿,一部分来自斑岩铜矿伴生。伴生供给的特点是“钼价不能完全决定产量”,因为矿山开采决策更多由铜价和铜矿项目经济性决定。这使得钼在需求改善时容易出现供给响应慢、价格弹性高的特征。

中游以焙烧、钼铁、钼化工为核心。钢厂采购通常通过钼铁和氧化钼传导,钼铁价格受钢招、钼精矿成本、库存和贸易情绪影响较大。具备矿山资源的一体化企业,在钼价上行周期中利润弹性通常优于单纯加工企业。

下游最大需求仍是钢铁。钼在钢中可提升强度、韧性、耐腐蚀性、耐热性和淬透性,因此在油气管线、工程机械、能源装备、汽车、军工、高端制造和不锈钢中具有较强刚需属性。高端环节包括钼金属制品、钼靶材、钼合金靶材、钼坩埚、钼丝、半导体和显示用溅射靶材。

四、需求分析1. 钢铁是钼需求的基本盘IMOA 数据显示,2022 年“新钼”用量约 28.64 万吨,约 25%用于含钼不锈钢,结构钢、工具及高速钢、铸铁合计约 54%。这意味着钼的需求不只跟总钢产量有关,更跟钢材结构升级有关。即使粗钢总量增长有限,只要高强度钢、不锈钢、合金钢、能源装备钢占比提升,钼需求仍可能具备结构性增长。

钼需求重点场景包括:

3D NAND 层数持续提升后,字线、通道孔、堆叠结构和互连电阻成为影响读写速度、功耗和良率的重要因素。传统 NAND 字线材料多采用钨体系,但随着堆叠层数提升、结构微缩和高深宽比工艺推进,材料电阻、填充能力和工艺兼容性的重要性上升。

SK 海力士在 375 层 NAND 中尝试以钼替代钨,核心逻辑在于:在同等微缩尺寸下,钼材料电阻更低,理论上有助于降低字线 RC 延迟、提升数据读写速度,并改善高层数 NAND 的性能瓶颈。若这一技术在量产中验证稳定,钼的应用边界将从钢铁合金、化工和显示靶材,进一步延伸到先进存储器关键导电材料。

对产业链而言,这一事件的意义有三层:第一,钼从周期资源品获得“半导体材料”标签,估值叙事可能被重估;第二,高纯钼、钼粉、钼靶材、钼合金材料的重要性提升;第三,国内具备高纯钼原料、靶材制备、PVD材料和显示/半导体客户认证能力的企业,可能成为二级市场重点挖掘方向。

3. 靶材和高端材料方向提供估值弹性钼靶材主要用于平板显示、AMOLED、柔性折叠屏、太阳能电池和部分半导体工艺。显示面板中,钼及钼合金靶材可用于栅极、源极、漏极等金属电极层;大尺寸一体宽幅靶材对材料纯度、晶粒控制、组织均匀性、焊接绑定和良率有更高要求。

这一方向的投资逻辑不同于钼矿:钼矿看资源和价格,钼靶材看认证和客户。靶材企业一旦进入高世代线和主流面板厂供应链,收入弹性往往取决于国产替代率、客户扩产节奏和产品世代升级。

SK 海力士 375 层 NAND 事件进一步强化了这一逻辑:未来高纯钼材料的关注点可能不只在显示靶材,还会扩展到存储器字线、半导体导电层和先进制程材料体系。对 A 股而言,市场会更关注“是否具备高纯钼材料能力”和“是否进入半导体/显示核心客户供应链”,而不是简单看公司是否生产普通钼产品。

4. 能源转型和基础设施是中期支撑USGS 在 2025 年钼章节中指出,钼需求预计继续受到全球电力和基础设施项目支撑,尤其是在各国推动清洁能源和应对气候变化背景下。钼并非典型电池金属,但它深度嵌入能源装备、钢结构、管线、高温合金、风电和传统能源升级链条。

五、供给分析1. 全球供给集中,中国是第一生产国USGS 2025 数据显示,2024 年全球钼矿山产量约 26 万吨,主要生产国为中国、秘鲁、智利、美国、墨西哥,五国合计贡献约 90% 的全球产量。其中中国约 11 万吨,秘鲁约 4.1 万吨,智利约 3.8 万吨,美国约 3.3 万吨,墨西哥约 1.7 万吨。

全球储量约 1500 万吨,其中中国约 590 万吨,美国约 350 万吨,秘鲁约 190 万吨,智利约 140 万吨,俄罗斯约 110 万吨。中国在产量和储量上均处于全球核心地位,这使 A 股钼资源公司具备直接的产业映射价值。

2. 伴生属性强化供给刚性USGS 指出,秘鲁、智利、墨西哥等主要生产国多从铜矿中伴生生产钼;在五大生产国中,中国和美国同时拥有原生钼矿和铜矿伴生钼。伴生供给的关键影响是:钼价上涨未必立刻带来产量增加,铜矿生产节奏、矿山品位、剥采计划和冶炼瓶颈都会影响钼供给。

另外,USGS 提到斑岩铜矿品位下降持续影响钼产量,若部分大型斑岩铜矿在 2030 年代中期进入寿命末期,可能进一步影响未来钼供给。这是钼中长期供给侧的核心约束之一。

3. 废钢回收有补充,但难以独立形成钼二次供给USGS 表示,钼可作为催化剂、含钼钢废料和高温合金废料的一部分被回收;新旧钢和其他废料中回收的钼,可能相当于表观供应的最多约 30%。但由于没有从合金中单独回收并精炼二次钼的流程,回收更多体现为含钼合金循环利用,而非独立钼金属供应。

六、价格与景气判断框架钼价的核心跟踪变量包括:

USGS 统计的美国氧化钼均价显示,2023 年均价约 54.32 美元/千克钼,2024 年约 47 美元/千克钼,2024 年较 2023 年回落约 13%,但仍显著高于 2020-2021 年水平。这说明钼价经历高位回落后,产业利润仍处于相对较好区间。

景气上行信号包括:钼精矿成交活跃、钢招价格连续上行、钼铁厂利润扩张、港口及社会库存下降、铜矿扰动增加、下游不锈钢和合金钢排产改善。景气转弱信号包括:钢招量价齐跌、钼精矿报价松动、贸易商集中出货、钢厂压价、矿山复产超预期。

七、产业链1. 钼矿资源主线资源主线排序逻辑:若只看钼价弹性,资源占比高、业务纯度高、成本曲线位置好的公司更敏感;若看确定性,大型矿业集团资源更可靠,但钼对利润弹性可能被铜、金、锌、煤等主业稀释。

2. 钼靶材和高端材料主线靶材和半导体材料主线的核心不是钼价,而是国产替代、产品升级和客户认证。钼价上行可能抬升成本,但具备资源或高纯原料保障的企业抗波动能力更强。SK 海力士“以钼代钨”事件后,靶材企业的关键验证指标应扩展为:通过客户认证的产品数量、靶材尺寸、绑定技术、良率、出货面积、下游世代线、存储/显示客户结构,以及是否具备高纯钼材料稳定供给能力。

3. 冶炼加工和钼制品主线这一主线适合跟踪“钼价上行 + 钢招改善 + 加工费稳定”的组合。若上游钼精矿价格过快上涨而下游传导滞后,单纯加工企业利润可能被压缩;若企业具备库存低价原料或长期采购优势,则利润弹性会更强。

八、重点公司观察金钼股份金钼股份是本股票池中产业链完整度最高的标的之一,兼具钼资源、冶炼加工、钼化工、钼金属制品和靶材材料属性。其优势在于:一是钼资源量较大,钼价上行时具备利润弹性;二是业务纯度较高,市场对钼景气的映射更直接;三是高纯钼、靶材等高端材料方向可带来估值弹性。

主要跟踪点:钼精矿产量、钼铁/钼化工销量、综合毛利率、靶材产品客户进展、资本开支、库存策略。

永杉锂业永杉锂业在用户给定资料中,钼产品包括焙烧钼精矿和钼铁,产能位于国内第一方阵,且 2025 年钼业务占营收 66.84%。如果该数据得到年报验证,则永杉锂业已从名称上的“锂业”变为钼业务高占比标的,二级市场可能存在认知重估空间。

主要跟踪点:钼业务收入和毛利占比、钼铁产能利用率、原料来源、加工费、财务费用、锂业务拖累或修复。

国城矿业国城矿业按用户给定资料拥有钼金属资源量 37.74 万吨,属于资源弹性较强但需要穿透矿权和开发进度的标的。其关键不在资源量表面数字,而在权益比例、矿石品位、采选成本、证照状态和投产时间。

主要跟踪点:矿权公告、建设进度、资源储量报告、钼产量指引、融资能力。

盛龙股份用户将盛龙股份列为重点,并给出钼金属资源量 71.05 万吨。该标的需要优先核验公司简称、证券代码、矿权主体和资源归属。如果资源确属上市公司权益范围且具备明确开发计划,则其资源弹性值得关注。

主要跟踪点:公司名称和证券代码核验、钼矿权益比例、资源储量备案、开发进度、是否存在资产注入或重组预期。

洛阳钼业洛阳钼业是全球多金属龙头,历史上以钼业务起家,但当前利润和市值驱动更多来自铜、钴、铌、磷等全球资产。钼业务对公司产业地位有意义,但对利润弹性可能被其他金属显著稀释。

主要跟踪点:国内钼钨板块产量、钼价敏感性、铜钴业务周期、全球项目资本开支。

九、产业催化剂建议建立月度跟踪表,核心字段如下:

第一,资源主线看钼价弹性。金钼股份、国城矿业、盛龙股份等需要重点关注资源量、权益和产量释放。紫金矿业、洛阳钼业等资源更强,但钼业务弹性可能被集团多金属业务稀释。

第二,加工主线看利润传导。永杉锂业、厦门钨业等需要关注钼价、加工费、库存和产品结构。永杉锂业若钼业务收入占比高,则具备较强主题重估可能。

第三,新材料主线看半导体升级和国产替代。金钼股份、隆华科技、江丰电子、阿石创、欧莱新材、安泰科技等围绕高纯钼、钼靶材和显示/半导体材料展开。SK 海力士 375 层 NAND “以钼代钨”使钼材料从显示靶材进一步延伸到存储器字线材料,该方向更适合用订单、认证、客户突破和量产良率来验证,而不是简单用钼价判断。

综合看,钼产业具备“资源稀缺 + 供给刚性 + 需求结构升级 + 半导体材料替代 + 国产替代”的组合特征。短期价格由钢招和库存驱动,中期供给由铜矿伴生和矿山寿命约束,长期成长由高端合金、能源装备、显示面板、NAND 字线和半导体材料打开估值空间。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。