感谢各位老师的长期关注,本文章仅为学习交流不作为任何投资参考建议!

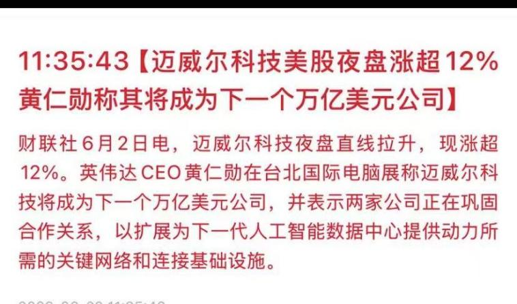

受 Marvell 美股大涨、黄仁勋持续看多 AI 光通信赛道催化,光模块核心DSP 芯片成为全产业链稀缺刚需,DSP 作为光模块价值权重最高元器件,单颗 1.6T 光模块配套 DSP 价值近 100 美金,行业供需紧俏、价格持续上行。

鑫科材料(600255)控股子公司拓鑫智连,深度绑定 Marvell(迈威尔)、博通,全球两大 DSP 寡头,为AI与算力中心提供连接解决方案。

实现 400G/800G 量产、1.6T 多方案送样小批量,卡位 AI 算力高速互连 + DSP 国产化稀缺赛道,迎来业绩与估值双重拐点。

一、深度绑定 Marvell ,全系列产品搭载头部 DSP 芯片方案

全球高速 DSP 市场由Marvell、博通双寡头垄断,先进 5nm/3nm 制程 DSP 工艺壁垒极高、产能紧缺、交期持续拉长,是制约全球 1.6T、下一代 3.2T 光模块量产的核心瓶颈。

拓鑫智连作为鑫科材料核心控股平台,全产品线深度落地两大巨头 DSP 方案,是 A 股稀缺同时拿到 Marvell、博通原厂 DSP 技术授权的厂商:

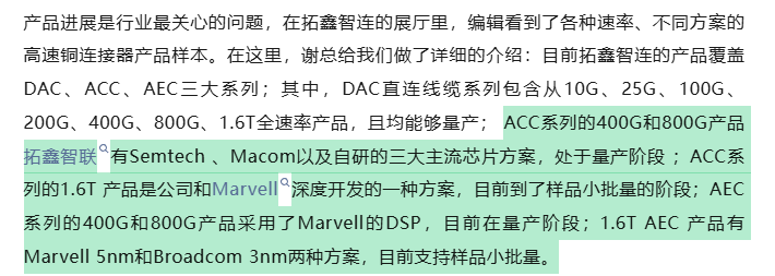

1、ACC 产品线:400G/800G 实现规模化量产,备货Semtech、Macom、自研三套主流芯片方案;

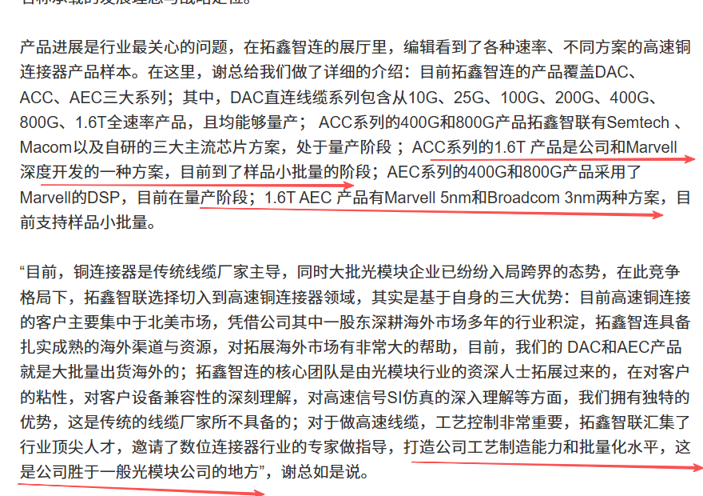

重磅 1.6T ACC 产品是公司与 Marvell 联合定制开发的,现已进入样品小批量验证阶段,对标海外一线高速互连产品;

2、AEC 产品线:AEC系列的400G和800G产品采用了Marvell的DSP,目前在量产阶段;依托自研

DSP 均衡架构,产品超低延迟<100ps,相较同业延迟优化 50%,成本优势突出;

旗舰 1.6T AEC 同步落地双顶尖方案:Marvell 5nm DSP + 博通 3nm Taurus DSP,两大全球顶级芯片同时导入,目前均完成小批量送样,完美适配 AI 服务器 1.6T 光模块刚需,提前卡位下一代 迭代路线。

Marvell最新推出 1.6 Tbps LPO 芯片组,实现光学短距离、大规模计算架构互连。

LPO 芯片组扩展了 Marvell 行业居前的互连产品组合,包括数据中心互连、 有源电缆 (AEC)

,为短距离计算架构连接提供优化的光学解决方案。

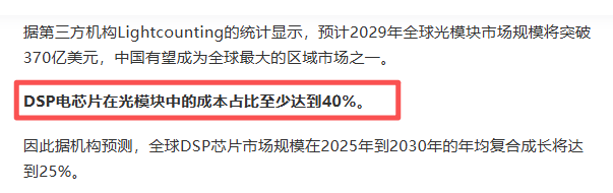

3、行业价值:DSP 是光模块第一成本项

DSP 为光模块价值占比最高物料,单颗 1.6T 光模块配套 DSP 价值接近 100 美元,随着 AI 算力扩容,2027 年全球高速 DSP 市场空间有望突破数百亿美金;5/3nm 先进 DSP 依托高端晶圆产能,全球供给紧缺、大厂提前锁单、预付款订货模式普及,上游配套厂商盈利确定性大幅抬升。

二、DAC/ACC/AEC 三大产品矩阵全覆盖,从 10G~1.6T 全速率量产落地

拓鑫智连布局 DAC 直连、ACC 有源铜缆、AEC 有源互连三大高速铜连接器产品体系,全速率规格实现量产 / 送样,完整覆盖 AI 数据中心从低端到超高端算力互连需求:

DAC 直连线缆:10G/25G/100G/200G/400G/800G/1.6T

全谱系规格全部量产,是

AI 机柜内部低成本互连主力产品;

ACC 有源线缆:400G、800G 大批量出货,1.6T 产品是联合 Marvell 深度研发的;

AEC 有源互连:400G/800G(Marvell DSP)成熟量产,1.6T 搭载 Marvell5nm

+ 博通 3nm 双 DSP 小批量送样。

公司深度绑定Marvell ,依托自有

DSP 设计 IP 与芯片封装技术,自研均衡器芯片,在降低产品衰减、压缩传输延迟的同时,大幅优化制造成本,相较海外竞品交付与性价比优势显著,顺利切入海内外头部云厂商、光模块厂商供应链。

三、AI 算力 + 光通信高景气共振,DSP 紧缺打开公司长期成长天花板

1、算力基建拉动高速互连需求:全球 AI 大模型落地加速,头部云厂商批量部署

1.6T 光模块与配套有源高速线缆,拓鑫智连抢先落地该芯片方案,率先享受新一代算力硬件扩容红利;

2、先进 DSP 产能紧缺带来供应链红利:5nm、3nm 先进 DSP 高度依赖高端 AI 晶圆产能,全球交付周期持续拉长,光模块厂商加速绑定国内优质配套厂商锁定货源,公司手握 Marvell、博通原厂 DSP 资源,订单导入节奏持续提速;

3、国产替代持续深化:海外高速铜缆、有源互连产品价格高昂、交期不稳定,公司依托成熟

DSP 软硬件平台、全流程仿真工艺,实现关键技术自主可控,国产替代空间广阔。

四、定价视角:低位稀缺标的,绑定Marvell 迎来估值重估

当前市场资金聚焦光模块、DSP 原厂标的,深度绑定 Marvell + 博通两大全球 DSP 寡头、实现 400G/800G 量产 + 1.6T 双方案送样的鑫科材料被严重低估:

短期:Marvell 股价大涨 + 黄仁勋看多光通信催化,1.6T 样品落地带来订单预期升温,迎来低位估值修复;

中期:400G/800G 量产产品持续放量,依托 Marvell DSP 配套优势,持续落地头部云厂商订单,业绩稳步兑现;

长期:1.6T 产品逐步从试样走向量产,博通 3nm+Marvell5nm 双 DSP 方案受益 3.2T 迭代浪潮,打开中长期成长空间。

在 AI 算力建设持续提速、高端 DSP 全球供不应求的产业大背景下,鑫科材料凭借稀缺的双巨头 DSP 绑定资质 + 全速率高速互连量产能力,成为光通信上游被低估的核心受益标的。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。