信测标准当前主业:汽车检测 45%(高毛利基本盘)+ 电子电气 22%(AI / 存算一体核心)+ 试验设备 21%。GSIT 带动的存算一体与 AI 服务器需求,主要利好占比 22% 的电子电气检测板块,

以上为基本盘,但他的未来涨幅空间弹性主要来源于以下两个存储预期差:叠加锋行致远 + 信测存储两大新产能,是最直接的弹性来源。

✅ 三大硬逻辑,深度绑定两大主线

1、存算一体对标 GSIT:参股锋行致远(持股 30%)

国内最纯正存算一体团队,技术路径与 GSIT 高度相似,直击 AI “存储墙”;

核心技术:存算直通 / 边存边算,算力提2-4 倍、推理成本降90%、功耗降30%-50%;

客户覆盖沐曦、壁仞、浪潮云、中国电子云等头部 AI 厂商。

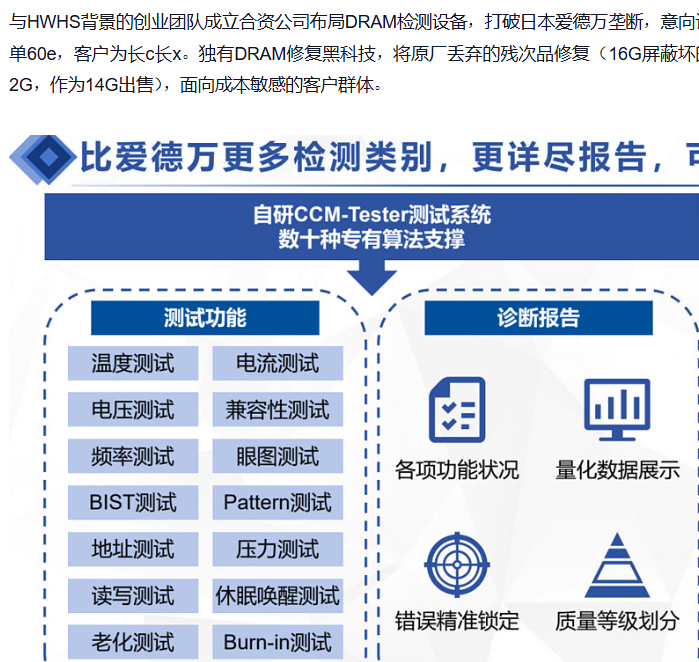

2、AI 存储模组卡位美光产业链:成立信测存储

2026 年 4 月新设立,核心团队来自华为,7 月即将量产;

专注AI 服务器 SSD / 存储模组,直接承接美光 HBM 与 AI 存储爆发需求;

与锋行致远形成 “芯片 + 模组 + 检测” 闭环,深度绑定存储巨头供应链。

3、电子电气检测基本盘(22% 营收)

传统强项覆盖服务器、半导体、EMC、可靠性测试;

AI 服务器 / 存算一体芯片检测需求爆发,直接增厚业绩。

💡 为什么是信测标准?

稀缺性:A 股唯一 “检测 + 存算一体 + AI 存储模组” 三合一标的;

业绩弹性:2026Q1 净利同比 **+20.66%**,信测存储 7 月量产,下半年加速兑现;

估值低位:对标 GSIT 与美光产业链公司,估值修复空间巨大。

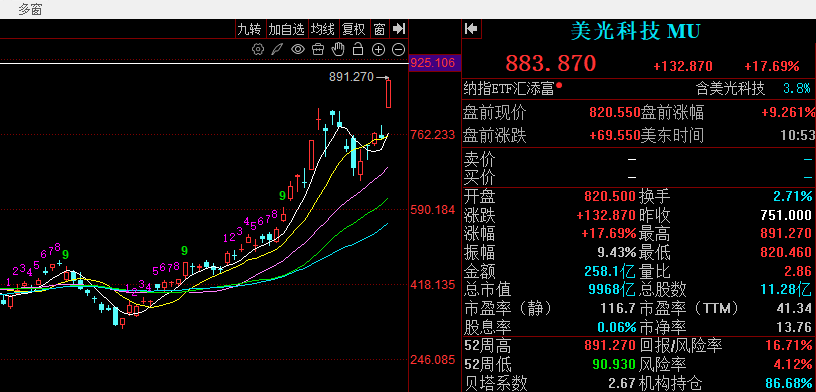

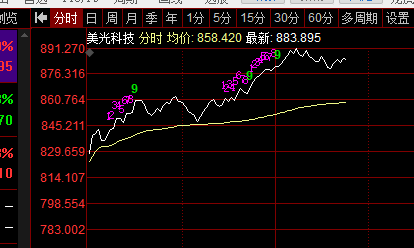

📈 行情展望美光 + GSIT 双轮驱动,AI 存储 + 存算一体已成为全球算力新主线!信测标准作为 A 股最正宗对标标的,短期情绪催化 + 中期业绩兑现 + 长期赛道成长三重逻辑共振,有望走出独立主升浪!

+AI存算加速(旗下锋行科技唯一对标英伟达、黑石投资200亿美元估值DDN),千亿空间

+正式成立信测存储(布局海力士颗粒+模组+存储主控芯片),千亿空间

+DRAM产业链全栈布局,千亿空间

卡位存储大主线,存算一体+Dram检测稀缺标的,每一条产业布局都对标千亿级的上市公司!

信测自身传统业务高毛利率3亿净利润安全垫,转型打开数倍空间!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。