核心观点总结: 市场正面临一个重大的定价认知偏差:仍将中持股份视为一家传统的水务环保企业。然而,随着国内功率半导体领军企业“芯长征”通过“低对价+长锁定”策略正式入主,中持股份的底层资产逻辑已发生质变。在AI算力中心(AIDC)高压化及具身智能动力升级的背景下,芯长征作为具备Virtual-IDM全产业链能力的稀缺标的,其控股中持股份,标志着上市公司正式转型为芯长征在A股唯一的产业整合与资本运作平台。目前公司市值仅约34亿元,相较于其承载的SiC(碳化硅)大规模产能释放预期,具备极高的赔率和“预期差”补涨潜力。

第一章:核心逻辑——从“传统环保”到“AI动力心脏”的战略大转场1. 预期差:被低估的“泛半导体平台” 中持股份过去的主业是城镇污水处理和综合环境治理。在市场看来,这是一个典型的低增速、重资产行业。但芯长征的入局,直接将公司带入了年复合增长率极高的功率半导体赛道。

AIDC的供电革命:算力中心功耗已迈向150kW级,800V高压直流架构成为标配。芯长征的1200V SiC MOS模块是这一架构下的核心器件。

具身智能的动力源:机器人机械臂关节需要高功率密度、小体积的MOS管,这正是芯长征产品的核心优势区间。

1. “协议转让+表决权放弃”:极低成本的控股权控制

芯长征受让长江环保集团24.73%股份,对价仅5.81亿元。

价格极度诱人:每股9.2元的转让价,较公告前市场价折价高达35% 。这意味着实控人朱阳军是以极其低廉的价格拿到了这张A股门票。

锁定5年(60个月):芯长征承诺5年内不转让股份,不放弃控制权 。这在A股市场极其罕见,充分证明了实控人不是来玩“一把就走”的壳交易,而是要做长期的产业整合。

2. 实控人朱阳军:中科院背景的“硬核教父” 朱阳军博士曾任中科院微电子所一室副主任,是国内IGBT和测试可靠性的顶级专家 。这种背景决定了公司未来的发展绝不是靠PPT,而是靠底层的芯片工艺和技术迭代。

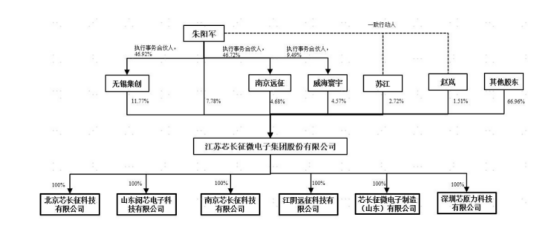

【图片:中持股份变更后股权结构示意图——芯长征的绝对控股地位】

第三章:产品护城河——SiC微型化与高频化的“必选项”

1. HPD mini:车规级模块的“天花板” 芯长征获评“年度优秀产品”的SiC功率模块(MPFSB600M12P3 HPD mini),精准解决了“高功率密度+空间受限”的行业痛点 。

体积缩小25%:在不牺牲爬电距离和绝缘标准的前提下,极致的小型化为整车集成腾出了空间 。

效率拉升至98%:支持15KHz以上高频工况,导通损耗较硅基IGBT显著下降 。

2. AIDC专属高压器件 芯长征推出的1200V SiC MOS半桥模块,拥有2mΩ的极低导通电阻 。这在单机架功耗上百千瓦的AIDC算力机房里,就是降低能耗、减少散热成本的“救命稻草”。

【图片预留 3:芯长征SiC功率模块产品图及其关键技术参数表——突出高效率与低热阻特性】

第四章:产能大爆发——10亿投资引爆的“戴维斯双击”1. 湖州南太湖基地:20亿只芯片的“星辰大海” 芯长征联合源芯微电子,在湖州南太湖新区启动了10亿投资项目,全部达产后年产值可达18亿元 。这意味着芯长征的产能将从“实验室规模”跨越到“世界级量产”。

2. 山东荣成基地:新能源模组的“最后一公里” 新能源电子封测产线已正式通线,年产约60万只模组 。这意味着公司具备了从芯片设计到终端封装的Virtual-IDM全产业链能力,不受制于人。

第五章:估值弹性测算——赔率极高的“补涨王”

1. 估值天花板重塑

传统底盘:原水务主业提供稳定的现金流和业务托底。

半导体增量:目前芯长征D轮融资估值已远超中持股份当前的市值规模。

对标分析:一旦中持股份被市场认可为“芯长征的唯一上市平台”,其市值应参考科创板功率半导体龙头。目前34亿的市值,在半导体赛道里几乎是“地板价”。

2. 核心催化剂(Catalysts)

股权过户最终确认:标志着新实控人正式登场。

资产整合预期:作为唯一的上市平台,未来优质资产的证券化是市场最期待的“暗线”。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。