今天MLCC已经不是暗线,而是明牌主线

今天MLCC方向已经走出来了。

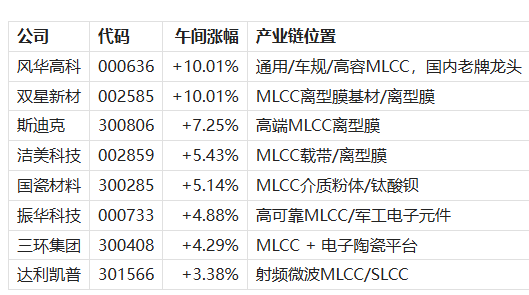

上午都MLCC涨幅情况如下:

这说明市场已经不只是炒一个点,而是在沿着MLCC产业链做扩散:

成品MLCC → 上游粉体 → 镍粉/浆料 → 离型膜/载带 → 高频/高可靠细分 → 小市值补涨

当一条产业链从龙头涨停扩散到材料、耗材、细分品种时,接下来最值得找的不是已经被资金打满的一线标的,而是还没被充分定价、但逻辑能接上的低位预期差。

这个位置,我认为利和兴值得重点看。

二、为什么是利和兴?因为它不是蹭MLCC,它是真的有MLCC

很多人对利和兴的第一印象还是智能制造设备公司,但这恰恰是它的预期差。

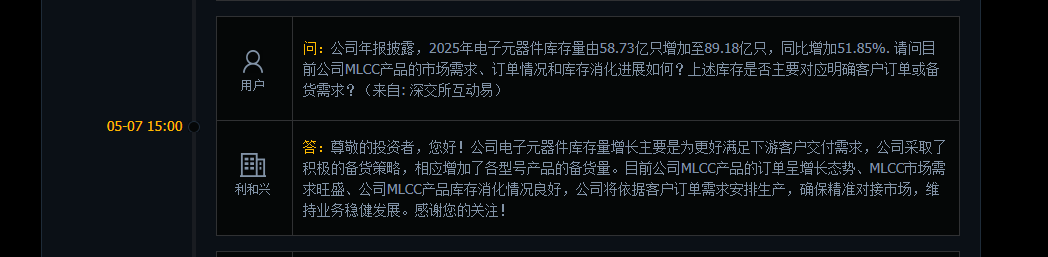

利和兴互动平台已经明确回复:公司生产的电子元器件产品主要为片式多层陶瓷电容器,也就是MLCC。MLCC应用领域包括3C、汽车电子、5G通讯、医疗设备、新能源与光伏逆变等。

换句话说,利和兴不是“沾边被动元件”,而是明确有MLCC业务。

更关键的是,公司不是刚开始讲故事。利和兴在2020年12月设立利和兴电子,正式切入电子元器件领域。经过产线建设、产品试产、小批量生产之后,2023年已经实现常规产品量产。

这条时间线说明,利和兴的MLCC已经从概念阶段走到了量产阶段。它目前缺的不是“有没有”,而是市场什么时候重新认识它。

三、利和兴的MLCC不是普通低端料,关键词是高频、高容、中压

利和兴年报里披露的MLCC产品方向,重点不是普通消费类低端电容,而是高频常规系列、高频高容中压系列。

高频常规系列强调:镍电极、小型化、温度稳定性好、电感低、频率特性好、损耗低、高品质因数、低ESR、低ESL。

应用方向包括通信设备里的谐振回路、高频耦合、高频放大器、低噪声电路、高频旁路等。

高频高容中压系列则强调容量高、电压高,应用在电源缓冲、电源输入输出滤波、LAN网卡、LAN收发机、电源噪声旁通、功率改善等场景。

这几个关键词放在今天的市场环境里很重要:

AI服务器、通信设备、光模块、数字能源、汽车电子,都需要更高频、更高可靠、更高容量、更好电源滤波能力的MLCC。

所以利和兴不是简单跟消费电子周期,而是能往AI硬件、通信、服务器、电源、新能源这些方向讲。

四、客户线索有看点:摩尔线程、福日电子、蓝思科技

利和兴在互动平台回复,公司MLCC的大客户主要有摩尔线程、福日电子、蓝思科技等。

摩尔线程对应国产GPU和国产算力硬件。哪怕利和兴只是供应基础元器件,只要进入这条链,就具备“国产算力硬件基础元件”的想象空间。

蓝思科技、福日电子则对应消费电子和智能终端制造链条。MLCC是最典型的通用基础元件,一旦进入客户体系,后续型号扩展、平台复用和订单持续性都值得跟踪。

对小市值公司来说,客户线索本身就是弹性来源。

五、华为链逻辑:利和兴不是纯MLCC,它还有ICT设备底子

利和兴还有一条很容易被忽略的线:华为链。

公司官网和年报披露,利和兴作为自动化、智能化设备厂商,客户包括华为、荣耀、比亚迪、维谛技术、维信诺、浪潮信息等。2025年年报口径还出现了中兴通讯、新凯来、Lumentum、超聚变等客户。

这意味着利和兴原本就在ICT制造链条里,不是凭空去做MLCC。

互动平台也曾回复,公司与主要客户在移动智能终端、数字能源、新能源汽车、服务器等多个领域合作:

移动智能终端:手机等检测类产品

数字能源:基站电源测试平台、光伏逆变器、老化设备等检测类产品

新能源汽车:车载/MCU/OBC模块、车载T-box测试设备及夹具、精密结构件

服务器:老化设备、FT测试夹具等

这条逻辑很顺:

华为/荣耀/数字能源/服务器客户 → 智能制造和测试设备 → 理解高可靠制造场景 → 切入MLCC基础元件 → 未来存在客户体系导入预期

当然,这里要说清楚边界:目前公开资料能确认的是利和兴与华为、荣耀等客户在设备端和ICT制造场景有合作;MLCC是否已经直接供入华为体系,还需要后续公告、互动易或财报验证。

但市场炒作经常先炒预期差。今天深圳华强已经涨停,也说明华为链、深圳本地科技链、电子产业链的情绪并不弱。利和兴同时具备“深圳公司 + 华为/荣耀客户 + 智能制造设备 + MLCC业务”,这就是它容易被资金重新挖掘的地方。

六、为什么说利和兴是今天MLCC扩散后的预期差去处

今天MLCC主线里,风华高科、双星新材已经涨停,斯迪克、洁美科技、国瓷材料、三环集团这些也都明显上涨。

但利和兴午间只涨了0.25%。

这就是预期差。

它有MLCC业务,有量产时间线,有高频高容中压产品方向,有摩尔线程等客户线索,有华为/荣耀/ICT设备客户背景,但股价表现还没有跟随MLCC产业链充分反应。

如果资金继续沿着MLCC扩散,路径通常会是:

先炒确定性龙头:风华高科、三环集团。

再炒上游材料和耗材:国瓷材料、博迁新材、洁美科技、斯迪克、双星新材。

再找细分弹性:达利凯普这类射频微波MLCC/SLCC。

最后找低位预期差:利和兴这种“MLCC制造 + 智能制造设备 + 华为链 + 国产算力客户”的小市值标的。

所以,利和兴的看点不是它现在比风华、三环更强,而是当MLCC主线已经被资金打出来之后,它具备“补涨解释权”。

最后祝老师们一路长虹~~~~

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。