这件事很像中国半导体制造链的一个剖面。露出水面的公司大家已经看够了,长电、中微、北方华创,每一篇产业分析都会点名。水面以下,那些吃掉成本大头、攥着定价权、决定最终良率的隐形环节,才是替代的深水区。

这篇文章挖三个方向:封装里的隐形材料,设备里的核心零件,材料里的慢生意。每挖一层,浮出来的公司名字比长电和中微陌生得多。但正是这些公司,攥着每个环节里最稀缺的定价权。

封装:大厂在明处,暴利在暗处

长电、通富、华天搭好了先进封装的骨架:长电国内唯一量产HBM3E封装,CoWoS月产能2万片,良率98.5%。通富封着AMD 80%以上的芯片。华天Q1先进封装收入涨了89%。封装层的工艺整合已经规模化落地,国产替代进度约20-28%。

但往成本结构里看一眼,大头不在封装厂身上。

一颗先进封装芯片,封装基板吃掉总成本的40-60%。基板所用的ABF膜由日本味之素垄断,全球份额超过95%。我们在AI算力产业链系列里详细拆解过这个环节,简单来说:深南电路20层封装基板已量产,兴森科技切入昇腾供应链,但ABF上游材料国产化率只有15-20%,良率差距需要时间来追赶。

基板之外,还有几个更隐形、价值量更高的环节:

底填胶(Underfill):填充在芯片和基板之间,防止热胀冷缩拉断焊点。一种材料卡住一整条产线,高端品级一公斤卖到几千美元。全球市场被日本Namics和德国汉高垄断。德邦科技是国内唯一芯片级底填胶供应商,已进入华为和海思供应链,虽然收入体量还在十亿以内,但它的稀缺性本身也是一种定价权。

热界面材料(TIM):贴在芯片和散热器之间往外导热。单颗AI芯片功耗破1000W的今天,如果TIM性能不达标,散热方案堆再多也没用。高端市场被日本富士高分子和信越化学攥着。飞凯材料的导热凝胶已通过多家封测厂验证,是国内唯一在送样验证的。

MEMS探针卡:芯片封装后做电性测试的耗材。高端卡一套几十万美元,被美国FormFactor和日本Micronics两家垄断。和林微纳是国内唯一量产MEMS探针的公司,进了英伟达和AMD供应链。国内唯一、全球客户。稀缺程度和我们在AI算力系列详细拆解过的华特气体,属于同一个量级。

封装层的工艺整合已经规模化落地,真正的瓶颈开始从"能不能封"转移到"封装材料谁说了算"。这些隐形材料每一个的国产化率都在个位数,但它们每一个都对应着百亿级市场。

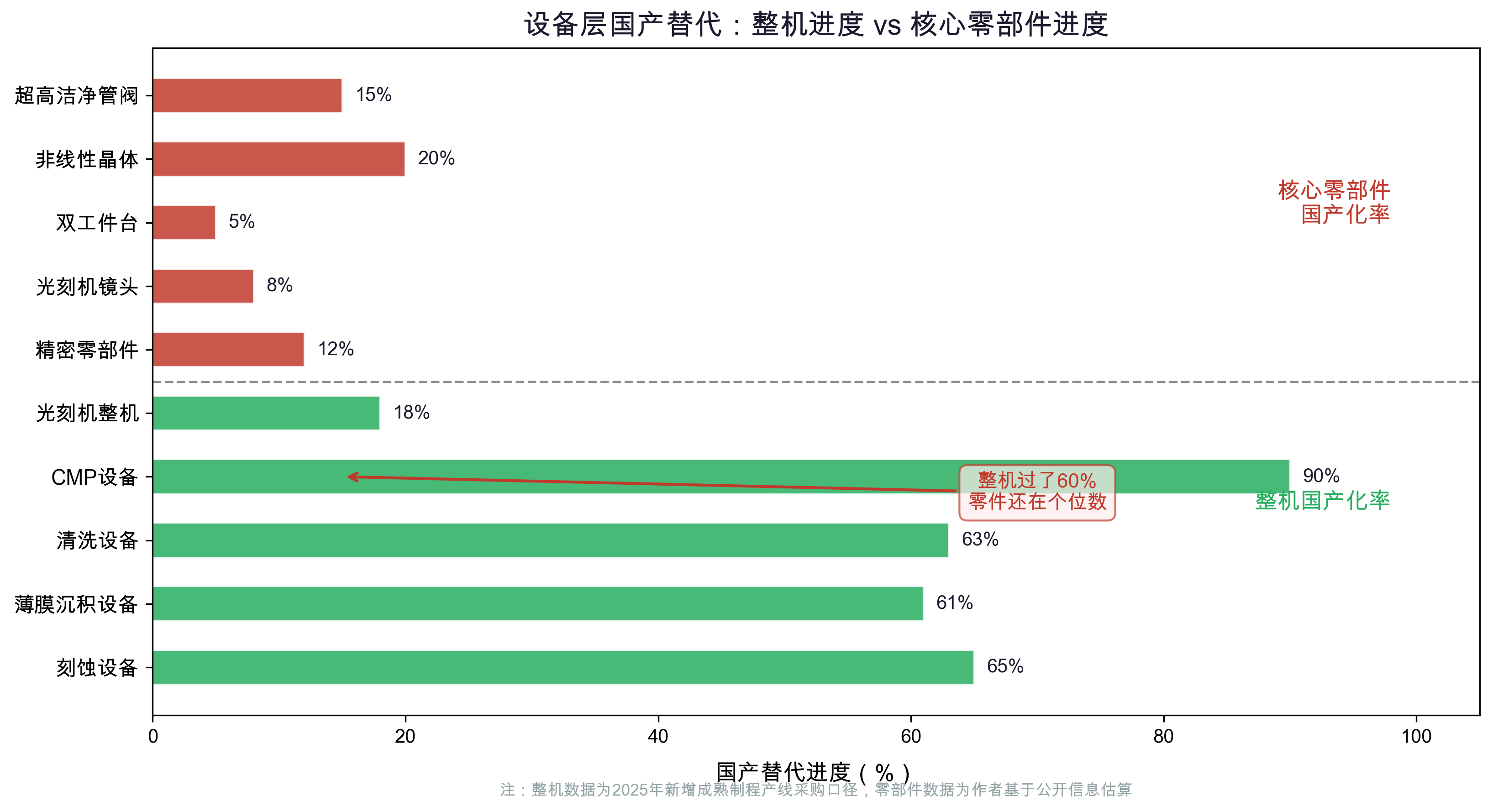

设备:面子是整机,里子是零件设备国产化率过了60%,中微刻蚀机进了台积电**线,北方华创PVD交付超1000台,五家头部公司一年650亿营收。设备整机的国产替代市场关注度已经很高,这里不再重复。

我们换一个视角:拆开设备本身,看它的成本结构。

一台半导体设备的总成本中,精密零部件占40-60%。真空系统、射频电源、精密运动平台、超高纯管阀,每一件都直接决定设备精度。

光刻机里的隐形冠军:光刻机占设备总投资的25-30%,但国产替代率只有18%。**90nm光刻机已量产,28nm DUV交付验证,EUV没有明确时间表,这是大家已经知道的部分,但很少有人往光刻机里面看。一台光刻机由几万个零件组成,决定其精度上限的三个核心模组(光源、镜头、运动台)各自都是一座需要独立攻克的技术高山。

茂莱光学,做DUV光刻机物镜镜头。镜头是光刻机最贵的单个部件,全球能做DUV级镜头的公司不超过五家。茂莱是国内唯一有批量出货的,2025年营收约5亿元。数字不大,但稀缺性意味着天花板远没到。

福晶科技,做非线性光学晶体。DUV光源产生极紫外光需要KBBF晶体做频率转换,而这种晶体全球只有两家公司能量产,福晶是其中一家,也是全球最大的LBO晶体供应商。它不直接做光刻机,但没有它的晶体,DUV光源就出不来,这是一条沉默的上游命脉。

华卓精科,做光刻机双工件台。工件台是光刻机里精度要求最高的运动系统。扫描曝光时,晶圆必须以纳米级精度同步移动。华卓是国内唯一攻克双工件台技术的公司,产品已用于国产DUV光刻机。2025年营收还在亿元级别,但它踩的是光刻机国产化最卡脖子的单点。

不止光刻机:

富创精密,国内唯一进入ASML供应链的精密零部件公司。从第一次送样到通过ASML最终认证用了八年换一张入场券,一旦进去,客户不会轻易换——换一个零件意味着整机重新验证。富创同时为ASML、应用材料、泛林、东京电子四家供货。国内唯一,四家全在,全球认证,唯一性远比当前的收入规模重要。

新莱应材,做超高洁净管阀。晶圆厂所有气体和化学品的输送管道,对洁净度要求近乎苛刻:一颗0.1微米的颗粒就能让整批晶圆报废。新莱的管阀已进入长江存储和长鑫产线,国内唯一通过SEMI F100认证,半导体业务收入数亿元。

设备整机的替代答卷已经有了轮廓。零部件的替代,卷子才刚铺开。

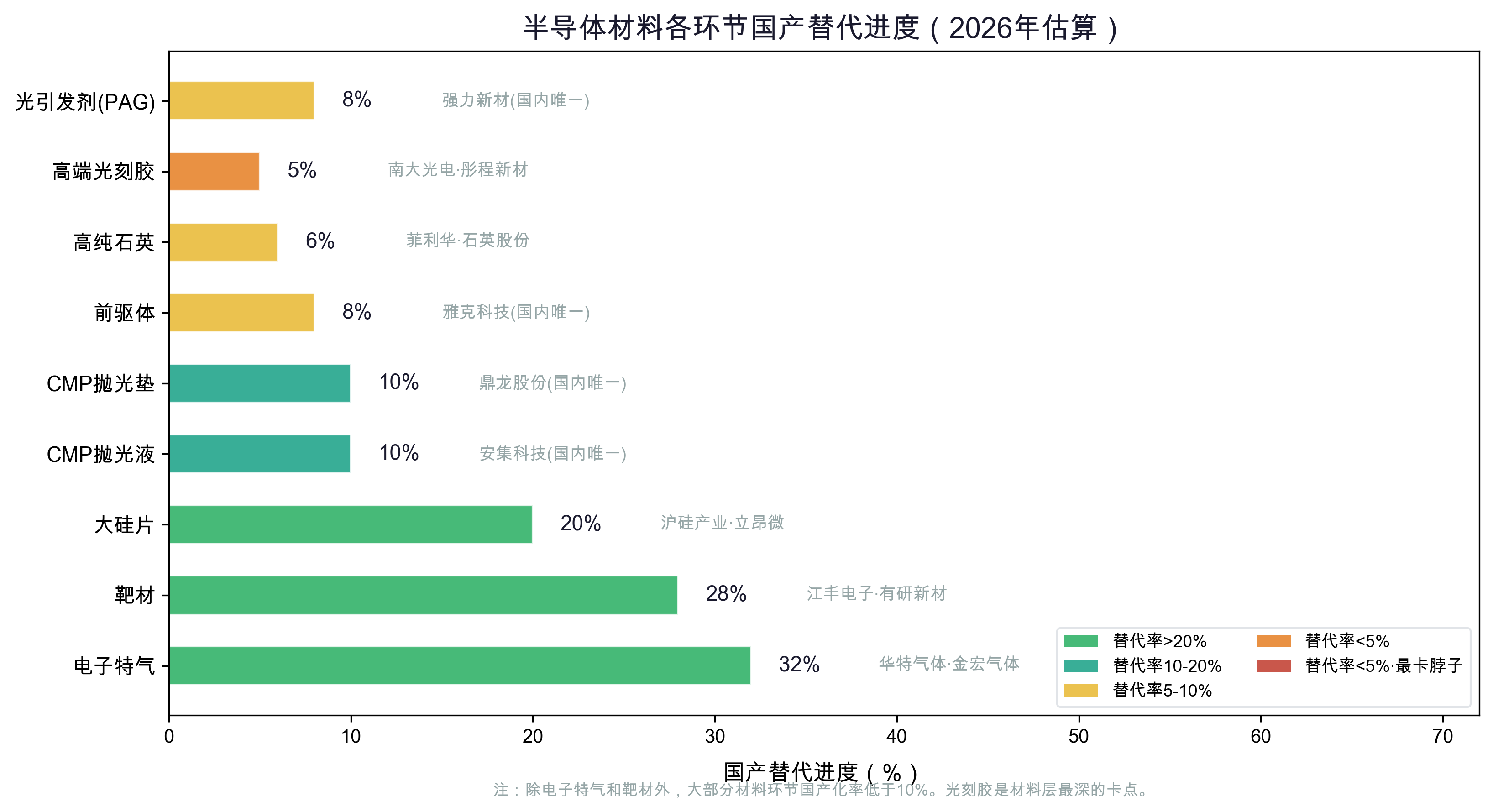

材料:慢,但护城河最宽半导体材料是三个环节里最慢的。验证周期按年算,晶圆厂换一次供应商的代价可能是整批晶圆报废。但慢的另一面是:一旦进去了,基本不会被换。护城河最宽。

大硅片、电子特气已经有沪硅产业、华特气体、江丰电子在前面。江丰靶材出货量全球第一,华特是国内唯一获ASML认证的光刻气供应商。这些公司市场认知度较高,不再展开。

我们挖几条更隐蔽的支线。

光刻胶往上游一寸高端光刻胶国产化率不足5%,南大光电是国内唯一量产28nm ArF光刻胶的,彤程新材在成熟制程上市占超40%。这两家是光刻胶的"面子"。

但光刻胶的"里子"在上游:光刻胶的核心功能成分叫光引发剂(PAG),决定了光刻的分辨率和灵敏度。没有PAG,光刻胶就是一堆普通聚合物。全球光引发剂市场被日本东洋合成、韩国美源、德国巴斯夫控制。

强力新材,国内唯一量产半导体级光引发剂的公司,产品已进入南大光电和彤程新材的供应链。它不直接卖光刻胶,但没有它,国产光刻胶就少了最核心的那味料。2025年营收约10亿元,这个体量在半导体材料里不算大,但它是国内唯一在跑的,和底填胶、探针卡一个逻辑。

抛光、石英、前驱体CMP抛光液和抛光垫:每做一层电路就要磨平一次,一片12寸晶圆要经历几十次CMP步骤,抛光液和抛光垫是纯消耗品。全球抛光液市场约20亿美元。安集科技是国内唯一量产CMP抛光液的公司,全球市占约8%,2025年营收约20亿元,毛利率超50%。抛光垫方面,鼎龙股份是国内唯一量产的,破了美国陶氏化学二十年的独家垄断。

高纯石英:光刻机镜头、刻蚀机腔体、扩散炉炉管,全都要高纯石英。全球半导体级石英被德国贺利氏、日本东曹、美国迈图三家垄断。这个细分里国内有两家值得关注:菲利华是国内唯一通过东京电子认证的石英供应商,也是全球第五家通过ASML认证的,主攻石英玻璃制品;石英股份主攻半导体级高纯石英砂和石英坩埚,是国内唯一能量产半导体级石英砂的公司,已进入多家晶圆厂供应链。两家方向不同,但都是各自细分里国内唯一的玩家。

半导体前驱体:薄膜沉积用的核心化学品,全球约15亿美元市场,被德国默克、法国液化空气、美国Entegris三家瓜分。雅克科技是国内唯一量产半导体级前驱体的公司,已进入SK海力士和三星供应链,2025年半导体材料营收约15亿元。

三种速度,一个方向

底填胶、MEMS探针卡、KBBF晶体、双工件台、光引发剂、CMP抛光液、高纯石英、前驱体。每一个背后是一个几十亿到上百亿的市场,每一个的国产化率都在个位数,每一个赛道里只蹲着一两家中国公司。

不是没人看到这些机会,而是这些赛道的准入门槛决定了只有极少数公司能活到量产:要么花八年拿一张ASML认证,要么在实验室跑了十年良率曲线,要么把一个细分品类做到极致去等一个验证窗口。

封装在跑,设备在追,材料在熬。三张进度条转速完全不同,但都指向同一个方向:摆在台面上的替代,已经走过大半;藏在水面下的替代,才刚刚开始。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。