一、公司基本概况新菲光通信 2020 年 10 月注册于深圳光明,实控体系隶属

欧菲光创始人资本,为专精特新、高新技术企业,主营 10G-1.6T 全系列高速光模块与光电代工 O-EMS 业务。公司自有 3 万㎡深圳产业园,员工 180 人,海外布局美国加州研发中心、德州生产基地,国内设武汉、上海分支机构,是国内稀缺具备北美本地化量产能力的光模块新锐厂商。股权结构清晰,和正实业为第一大股东(31.29%),

均胜电子持股 13.62% 位列二股东,深创投、中金资本、松禾资本等一线机构多轮入股,先后落地天使至 B + 轮融资,资本背书充足。二、技术与产品竞争力公司技术迭代节奏领先行业,2021 年量产 100G 及以下产品,2022 年落地 400G、研发 800G,2023 年实现 800G 硅光量产,2024 年推出 1.6T 新品,手握 26 项专利与多款 1.6T、800G 配套测试软件著作权,硅光 + 全自动数字化产线构筑技术壁垒。产品顺利导入谷歌、亚马逊、华为、腾讯等全球头部云厂商,深度受益 AI 算力基建扩容红利,800G、1.6T 恰好契合 2026 年全球光模块需求爆发周期。三、产业链与上市公司投资逻辑作为战略投资方是核心受益标的,依托持股深度绑定 AI 光模块赛道,借助新菲光北美工厂快速切入北美算力供应链,实现汽车电子与算力硬件产业协同,新菲光订单放量将持续增厚投资收益。

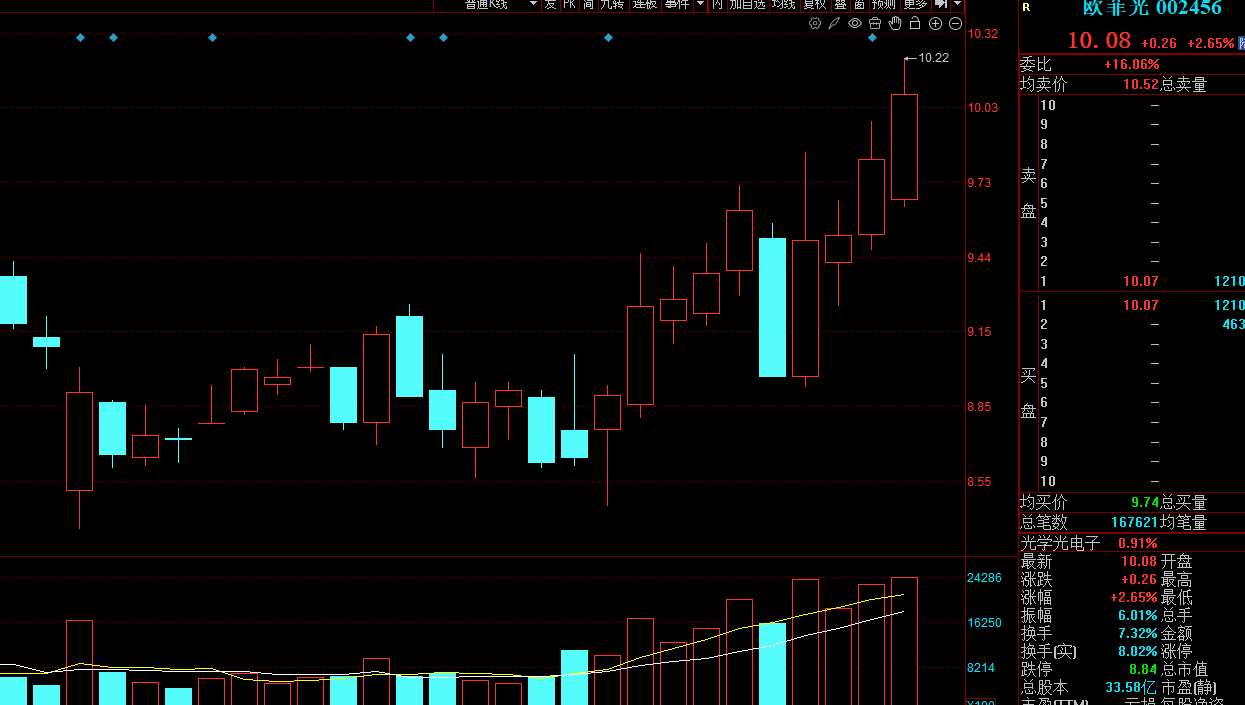

欧菲光与新菲光同实控人,双方光学制造、零部件业务深度协同,共享供应链与客户资源,间接受益光模块高速成长红利。当前 1.6T 进入商业化元年,全球供需紧平衡,公司前瞻产品布局充分享受行业涨价与订单扩容红利。四、风险与投资建议风险:海外客户认证进度不及预期、上游光芯片供给受限、行业产能快速扩张引发价格下行。

投资建议:中长期关注

均胜电子,新菲光产能释放与北美订单落地是核心催化;短线跟随板块情绪博弈

欧菲光弹性,跟踪新菲光量产与大额订单落地公告。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。