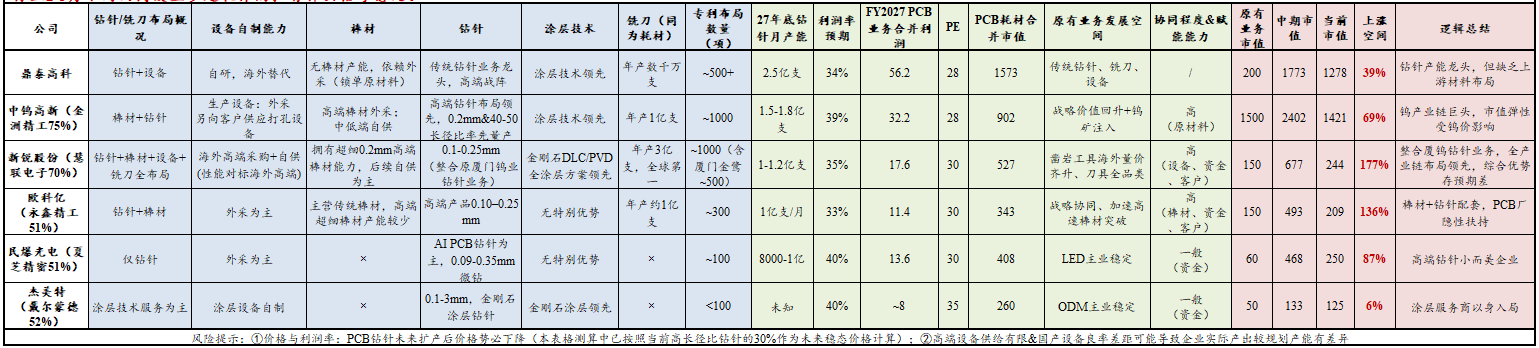

·钻针行业核心投资逻辑

①AI PCB高多层+M9/石英布应用带来高端PCB钻针耗材市场指数级增长——层数越多(孔洞数量更多)+线路更精细(钻针需求更细)+高长径比钻针技术要求更高,使用量&价值量&利润率三重共振;②耗材属性为最佳投资赛道——伴随石英布等超硬材料应用,单支钻针打孔量骤降80%-90%,带来钻针数量需求的大幅爆发。而耗材作为PCB板厂持续性采购产品,需求稳定增长,而非设备等一次性生意;③钨原材料管控背景下,全球钻针企业格局生变——钨作为钻针核心原材料,中国加强盗采及军民两用出口管控后,原先海外钻针/棒材企业(日本佑能、住友等)市场份额有望被中国企业占据;④AI PCB客户对耗材价格不敏感,钻针利润空间更大——钻针打孔碎屑&断针极大影响PCB质量(甚至直接报废),PCB企业要求保供+保品质,钻针企业议价空间大(高端产品利润率60%+)·行业还有其他哪些预期差/市场误解?

①钨钢钻针是否会被纯金刚石钻针替代?——金刚石钻针虽然硬度足够但存在易断针(韧性不够)、单价高(20倍以上)、产能低(磨削时间久10倍+),因而金刚石涂层+钨钢钻针为未来主流方案;②行业急剧扩产,产能是否快速过剩?——设备供应能力、材料(碳化钨粉、棒材)都是行业实际扩产的难点;③钻针行业是否能保持高利润率?——高端钻针受供应链、良率(企业良率50%-90%不等)问题因而产量、成本不可控,可以预见优质企业将长期拥有更高利润率;④传统铣刀业务有无增长空间?——铣刀与钻针分别作为PCB板材切割、钻孔工序,事实上都面临同样的硬度问题,因此金刚石涂层铣刀作为行业趋势也有量利双升空间;·行业2-5月不约而同发生多起收并购,有什么信号意义?

①Rubin2025年末确定Q布方案,供应链下单,高端钻针事实性迎来爆发②行业内企业(新锐、欧科亿)认同钻针爆发逻辑,火速进行布局③收购普遍为控股型收购(非100%收购),代表原股东也看好未来空间;作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。