一家做瓶盖包装的公司,花5.7亿元控股两家液冷企业。看到这里,市场很容易直接给出答案:第二增长曲线来了。

事情没这么快。控股一家液冷企业,只能说明公司进入了这门生意。客户愿不愿意下单、产品能不能按期交付,决定订单能否变成收入;收入扣除成本后能留下多少,才决定它能否真正改变上市公司业绩。

金富科技目前走到了中间位置。两家收购标的已有收入和利润,公司也取得了控股权,所以这不是从零开始的产业规划。但现有信息没有披露具体客户和订单规模,也不能证明公司已经进入某个特定算力架构的供应链。

看这家公司,不能只盯着“液冷”两个字。更有用的办法,是顺着业务往下看:5.7亿元买到了哪些产品和企业,这些企业原来有没有生意,又要经过哪些环节,才能把收入和利润带进上市公司。

一、包装收入在增长,利润却还没跟上

先看金富科技为什么要寻找新的利润来源。

2026年一季度,公司实现营业收入1.9亿元,同比增长13.6%。收入能够增长,说明原有包装业务仍在正常经营。

但同期归母净利润为0.2亿元,同比下降19.3%;扣非净利润同比下降4.1%。产品卖得更多,利润却没有同步增加。

这里有两个已知影响:去年同期处置资产带来的收益抬高了比较基数,新建厂房投产后又增加了折旧。

东莞、湖南项目在2025年陆续投产后,公司形成五大生产基地布局。新基地能生产更多产品、承接更多订单。

麻烦在于,厂房和设备一旦投入使用,即使订单还没完全跟上,折旧也会先计入成本。之后只有订单增加、产能利用率提高,更多收入才有机会分担这笔固定成本。

包装业务仍是公司的基本盘,收入已在回升,利润暂时没跟上。液冷并购受到关注,不是因为包装业务要退出,而是公司希望在原有业务之外,再添一块收入和利润来源。

那么,这5.7亿元买到的只是“进入液冷”的说法,还是正在生产产品、已经产生收入利润的企业?

二、5.7亿元买到的,是有生意基础的液冷入口

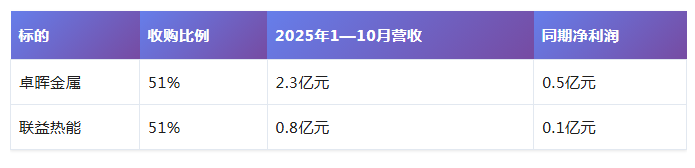

金富科技以合计5.7亿元收购卓晖金属、联益热能各51%股权。持股超过一半,意味着公司取得两家企业的控制权。

公司的业务也由此从包装延伸到液冷管路、冷板和分集水器。

这些不是抽象的液冷概念。管路用来连接设备并输送冷却液,冷板与发热部件接触并带走热量,分集水器负责把冷却液分配到不同支路、再汇集回来。它们都是液冷系统安装和运行时需要的部件。

两家企业原来有没有实际生意?看同一期间的收入和利润最直接:

最关键的信息是,金富科技控制的两家企业都在实际经营,并非只持有少量股份。两家也都已产生收入和利润,现阶段卓晖金属贡献了其中的大部分。

不过,这组历史数字只回答“过去有没有生意”,回答不了“未来订单能增长多少”。

现有信息没有披露具体客户、客户是否已完成产品测试、订单有多少、产品是否进入批量交付,也没有给出市场份额和并购后的协同结果。仅凭这笔收购,还不能得出技术或订单领先的结论。

金富科技目前拿到的,不是一张空白的液冷概念牌,而是两家已有收入利润的液冷部件企业。它们最终能给上市公司增加多少业绩,要由后续经营结果回答。

三、从客户下单到利润入账,少一环都不算兑现

并购完成后,“业绩承诺”和“业绩实现”最容易被放在一起理解。

两家标的承诺2026年合计实际净利润不低于1.1亿元,2027年至2028年累计实际净利润不低于2.8亿元。这是未来核对经营结果的一条线,并不代表利润已经实现。

真正的起点仍是客户。老客户继续采购,新客户完成测试并开始下单,工厂才有产品可做。

订单拿到手,也还不是收入。产品要生产出来、按期交给客户,满足收入确认条件后,才会出现在报表里。

利润又晚一步。收入还要扣除材料、制造、人工和其他成本费用,余下的才是净利润。标的能否达到承诺线、其中多少最终体现为上市公司业绩,才决定这笔并购能不能带来第二增长曲线。

公司还设置了另一组目标:限制性股票数量为243万股,2026年考核目标为净利润不低于1.6亿元,或营业收入增长不低于50%。这能约束经营结果,却替代不了客户采购、产品交付和利润实现。

接下来,客户和订单进展最先给出信号;产品交付后带来的并表收入,能说明生意做到了多大;到年底再核对1.1亿元利润承诺的完成度,才能判断它最终留下了多少。

这几步连起来,液冷业务才会从“买进来的新业务”变成“正在贡献业绩的新业务”。

包装业务也不能丢在一边。如果新基地的订单增长不足,新增收入覆盖不了折旧和费用,即使液冷标的带来增量,公司整体利润改善也可能慢于预期。

结尾:别把门票提前算成利润

5.7亿元已经换来了两家液冷部件企业的控制权,标的过去也确实有收入和利润。交易的确定性,到这里为止。

往后要看的,是客户下多少订单、产品交付多少、报表确认多少收入,最后留下多少利润。

这些环节顺利接上,两家标的又达到2026年合计实际净利润不低于1.1亿元的承诺线,金富科技才有条件从“进入液冷业务”走到“液冷业务贡献业绩”。

反过来,如果订单或交付不顺、利润承诺落空,或者包装业务覆盖不了折旧压力,这笔交易就要按高成本跨界整合重新评估。

研报口径下,公司2026年预测市盈率为72.5倍。这只能说明市场预期并不低,不能单独证明估值合理。

对投资者来说,值得记住的不是“金富科技进入了液冷”,而是:5.7亿元买到了一张有经营基础的门票。在订单、交付和利润数据出现之前,别把门票提前算成利润。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。